Experten von NN Investment Partners kommentieren aktuelle Wirtschaftsthemen Robert Holmes, Senior Portfolio Manager der NNIP Emerging Markets Equity Boutique, erläutert, wie es südafrikanischen Unternehmen gelungen ist, durch Fusionen und Übernahmen global zu wachsen.

Wall Street ist der einzige Ort, an dem Leute, die im Rolls Royce vorfahren, Rat bei Leuten suchen, die die U-Bahn nehmen.“ — Warren Buffet

Offenbar gab es im letzten Quartal die meisten Fusionen und Übernahmen (M&A) seit der Hochphase im Jahr 2007. Es ist natürlich erfreulich, dass endlich wieder etwas Zuversicht auf den Vorstandsetagen einkehrt. Doch das M&A-Geschäft ist alle andere als einfach, und aus Portfoliosicht ist noch nicht einmal klar, ob es – von kurzfristigen Gewinnen abgesehen – langfristig überhaupt einen Mehrwert bringt.

Guter Track Record bei M&A

Insgesamt ist das M&A-Geschäft an den Emerging Markets ebenso durchwachsen wie überall sonst auch – mit einer Ausnahme: Südafrika hat sich in diesem Bereich als ausgesprochen erfolgreich erwiesen. Viele der an der Johannesburg Stock Exchange (JSE) notierten Unternehmen sind in den vergangenen Jahren durch Fusionen und Übernahmen erheblich gewachsen und konnten sich weltweit als multinationale Konzerne etablieren, die auch über die Grenzen Südafrikas hinaus ein Begriff sind.

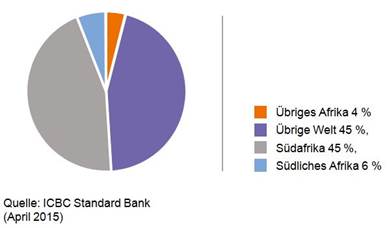

Obwohl dieser Prozess erst seit etwa einem Jahrzehnt richtig anläuft, machen Auslandserträge bereits 45 % der Gewinne der JSE-Unternehmen aus. Dieser Anteil ist höher als an US-Börsen. Dadurch lässt sich zum Teil die Diskrepanz zwischen dem problematischen volkswirtschaftlichen Rahmen einerseits und der Outperformance von über 82 % ggü. dem MSCI World in den letzten zehn Jahren erklären. Dieser „Knick“ bereitet Fondsmanagern oftmals Kopfzerbrechen.

Grafik 1: Geografische Verteilung:

Gewinne südafrikanischer Unternehmen

Grafik 2: MSCI Südafrika vs. MSCI World (in US$)

![]()

— MSCI World — MSCI Südafrika

Quelle: Thomson Reuters Datastream, NN IP (US$, Total Return, Mai 2005 – Mai 2015)

Wie haben es diese Unternehmen also geschafft, sich international zu positionieren, wenn das Land doch bis zu den ersten freien Wahlen 1994 international weitgehend isoliert war? Zumindest im Bergbausektor liegt die Erklärung auf der Hand, wenn man sich Unternehmen wie BHP Billiton oder Rio Tinto anschaut. Aber wie hat Naspers, ein südafrikanischer Medienkonzern, es geschafft, 48 % von Tencent zu übernehmen? Und wie ist es Bidvest mit Sitz in Johannesburg, 1988 gegründet, gelungen, bereits jetzt rund um den Globus von Neuseeland bis Großbritannien tätig zu sein?*

Diese Liste ließe sich mit Beispielen wie SABMiller, Sanlam, Aspen, Steinhoff, Discovery, Brait und Imperial weiter fortsetzen.* All diesen Unternehmen ist es gelungen, weltweit erfolgreiche Fusionen und Übernahmen durchzuführen, die den Shareholder Value in den meisten Fällen deutlich heben konnten. Welchen Faktoren sind diese Erfolge zu verdanken?

Zunächst sind hier Geschichte und Kultur zu nennen. Südafrika ist wegen seiner engen Bindungen zu Großbritannien und den Niederlanden – zwei traditionellen Handelsnationen – kein typischer Emerging Market. Neben ausgeprägtem Pioniergeist brachten die ersten europäischen Siedler vor allem auch akademische Standards und Rechtssysteme mit, die nunmehr international anerkannt sind. Diese Kombination aus europäischem Know-How und den für Emerging Markets typischen Chancen erwies sich als idealer Nährboden für den aufkeimenden Unternehmergeist. In jüngster Zeit wird auch die Unsicherheit im Hinblick auf das politische Umfeld einer Diversifizierung über die Landesgrenzen hinaus Vorschub geleistet haben. Doch diese Faktoren schaffen lediglich einen günstigen Rahmen, sie erklären nicht das Ausmaß des Erfolgs. Hier also die drei Faktoren, mit denen Südafrika sich deutlich von anderen EM absetzt und die meiner Ansicht nach wohl den entscheidenden Unterschied machen:

Höhere Hurdle Rates (Mindestrenditen)

Südafrika mag zwar Weltklasseunternehmen haben, aber es ist immer noch ein Land, das sich mit den typischen Problemen einer aufstrebenden Volkswirtschaft herumschlägt, wie Triple-Defizite, politische und strukturelle Ineffizienzen, Energieengpässe u. Ä. Hinzu kommt, dass das Land während der Apartheid-Periode im Wesentlichen ein abgeschotteter Markt war und so oligopolistische Strukturen herausbildete. Infolgedessen entstand ein recht profitabler Binnenmarkt. Im Ergebnis musste entweder die sogenannte Hurdle Rate bei Investments wirklich außerordentlich attraktiv sein oder die Währung aufwerten. Jeder dieser Faktoren erhöhte die Wahrscheinlichkeit einer vernünftigen Anlageentscheidung.

In der modernen Welt des freien Geldhandels, in der eine Rendite, die die Kapitalkosten um 5 Prozentpunkte übersteigt, für multinationale Unternehmen durchaus einen Anreiz darstellt, kann sich dieser Anreiz angesichts der strukturellen Risiken rasch als unzureichend erweisen. Investoren in Nigeria werden dies erst kürzlich schmerzhaft erfahren haben. Wie Donald Trump einst bemerkte: „Mitunter sind die besten Investitionen diejenigen, die man nicht macht.“ Insofern ist eine auskömmliche Hurdle Rate sicherlich eine gute Grundvoraussetzung.