Ein Expertenbeitrag von Frank Günther (Managing Director), Markus Held (Managing Director) und Alexander Sperl (Associate). Von One Square Advisors GmbH

Krisenstadien

Der Krisenverlauf eines Unternehmens lässt sich i.d.R. in

folgende sechs Stadien gliedern:

- Stakeholderkrise,

- Strategiekrise,

- Produkt- und Absatzkrise,

- Ertragskrise,

- Liquiditätskrise und schließlich

- Insolvenz.

Ein Paradebeispiel für einen solchen Krisenverlauf war bspw. die Strenesse AG, die zwischen 2012 und 2014 alle sechs Phasen durchlief. Von der Stakeholderkrise (Streitigkeiten im Gesellschafterkreis & letztlich Ausscheiden von Gabriele Strehle als Design Leitfigur) über die Strategiekrise (Einstellung „Strenesse Blue“), resultierend in einer Produkt- und Absatzkrise, die dann kurzfristig in eine Ertrags- und Liquiditätskrise mündete sowie dadurch letztlich zur Insolvenz führte.

Im Krisenverlauf existiert grundsätzlich eine gegensätzliche Beziehung zwischen öffentlicher Wahrnehmung und eigenen Einflussmöglichkeiten der Gesellschafter sowie des Managements (interne Stakeholder). Eine Stakeholderkrise ist i.d.R. nicht öffentlich erkennbar und zu diesem Zeitpunkt haben die internen Stakeholder noch sämtliche Handlungsmöglichkeiten zur Abwendung einer Krise in der Hand. Öffentlich sichtbar wird eine Krise meist erst in der Produkt- und Absatzkrise, spätestens aber in der Ertragskrise. Zu diesem Zeitpunkt sind die eigenen Handlungsmöglichkeiten der internen Stakeholder durch die sinkende Innenfinanzierungskraft und/oder den vertraglich gesicherten Einfluss externer Geldgeber bereits eingeschränkt.

Spätestens in der Liquiditätskrise jedoch, sind die Handlungsmöglichkeiten der internen Stakeholder auf die Restrukturierung stark beschnitten, da sie auf die liquiditätsmäßige Hilfe von externen Parteien angewiesen sind. Die folgende Abbildung gibt einen indikativen Überblick über die beteiligten Stakeholder.

Quelle: One Square Advisors GmbH

Anleihen

ManagementGesellschafterBeteiligte Stakeholdersonstige Gläubiger(§ 38 InsO, z.B. Lieferanten, o. ä.)nachrangige Gläubiger (§ 39 InsO, Mezzanine, o. ä.)besicherteGläubiger(z.B. Banken Factoring)

Best Practice für eine erfolgreiche Restrukturierung

Beteiligte Stakeholder

Damit wird eines deutlich: Der wesentliche Erfolgsfaktor einer Restrukturierung ist die Zeit! Je früher eine potenzielle Krise erkannt und eine Restrukturierung eingeleitet wird, desto mehr Handlungsspielräume bestehen und desto erfolgreicher ist i.d.R. die Restrukturierung.

Dies geht Hand in Hand mit dem zweiten wesentlichen

Erfolgsfaktor, der Liquidität! Denn in der Restrukturierung gilt: Zeit ist Geld und Geld ist Zeit. Eine Restrukturierung ist zudem i.d.R. von einem erhöhten Liquiditätsbedarf

gekennzeichnet, da zum einen die Innenfinanzierungskraft durch das fortgeschrittene Krisenstadium zumeist deutlich reduziert ist und zum anderen weitere Neuinvestitionen sowie externe Beratung benötigt werden.

Financial Distress

Von einem Financial Distress spricht man i.d.R. ab der

Ertrags-, spätestens ab der Liquiditätskrise. Merkmale dafür sind, wenn ein Unternehmen nicht mehr in der Lage ist oder Schwierigkeiten hat, seinen Verpflichtungen vertragsgerecht nachzukommen. Im Einzelnen sind die Anzeichen dafür in der Praxis u.a. folgende Situationen:

- Covenant Breach (Nichteinhaltung von Verpflichtungen / Kennzahlen aus den Finanzierungsverträgen)

- Eingeschränkte Fortführungsprognose des

Wirtschaftsprüfers

- Probleme, Zahlungsverpflichtungen bei Fälligkeit

fristgerecht zu bedienen

Verändert sich das wirtschaftliche Leistungsvermögen einer verschuldeten Gesellschaft dergestalt, muss neben der rein operativen / leistungswirtschaftlichen Restrukturierung i.d.R. auch die bestehende Kapitalstruktur an die dann noch verfügbare Schuldendiensttragfähigkeit angepasst werden.

Finanzrestrukturierung

In einem Restrukturierungsprozess verfolgen alle beteiligten

Stakeholder stets eigene Interessen und können sich je nach Ebene der Kapitalstruktur auch auf unterschiedliche „Rechte“ stützen. Gesellschafter und Management möchten bspw. Kontrollverlust und persönliche Haftungsansprüche vermeiden. Die Verhandlungsposition des Gesellschafters hängt v.a. von dem Stadium der Krise und der Werthaltigkeit des bestehenden Eigenkapitals sowie von seiner Bereitschaft ab, „fresh Money“ beizusteuern.

Nicht besicherte Finanzgläubiger (z.B. Anleihen) sind ausschließlich am Werterhalt ihrer Forderung interessiert. Sonstige nicht besicherte Finanzgläubiger (z.B. Lieferanten & Bundesagentur für Arbeit) haben darüber hinaus zumeist ein signifikantes Interesse an der Fortführung der Gesellschaft und damit als Kunde oder Arbeitgeber.

Besicherte Gläubiger, sofern sie auch in einem Insolvenzverfahren mit einer sehr hohen Befriedigung ihrer Forderungen rechnen können, zeigen häufig eine geringere Kompromissbereitschaft und sind in einer konsensualen Restrukturierung besonders zu berücksichtigen.

Darüber hinaus kaufen sich im Verlauf einer Restrukturierung häufig auch weitere Investoren am Sekundärmarkt in die unterschiedlichen Ebenen der Kapitalstruktur ein. Die Ziele dieser Investoren sind sehr divers und reichen von der Maximierung ihres Forderungswertes bis hin zu einer Kontrollübernahme der Gesellschaft im Wege eines Debt-to-Equity-Swaps.

Der Einfluss der einzelnen Stakeholder hängt dabei v.a. von den vertraglichen und sachenrechtlichen Regelungen ihrer Forderung in der Kapitalstruktur des Unternehmens sowie der Expertise der verhandlungsführenden Organe ab. Die folgende Abbildung zeigt eine indikative Kapitalstruktur sowie beispielhaft den Einfluss / die typischen „Rechte“ innerhalb einzelner Ebenen.

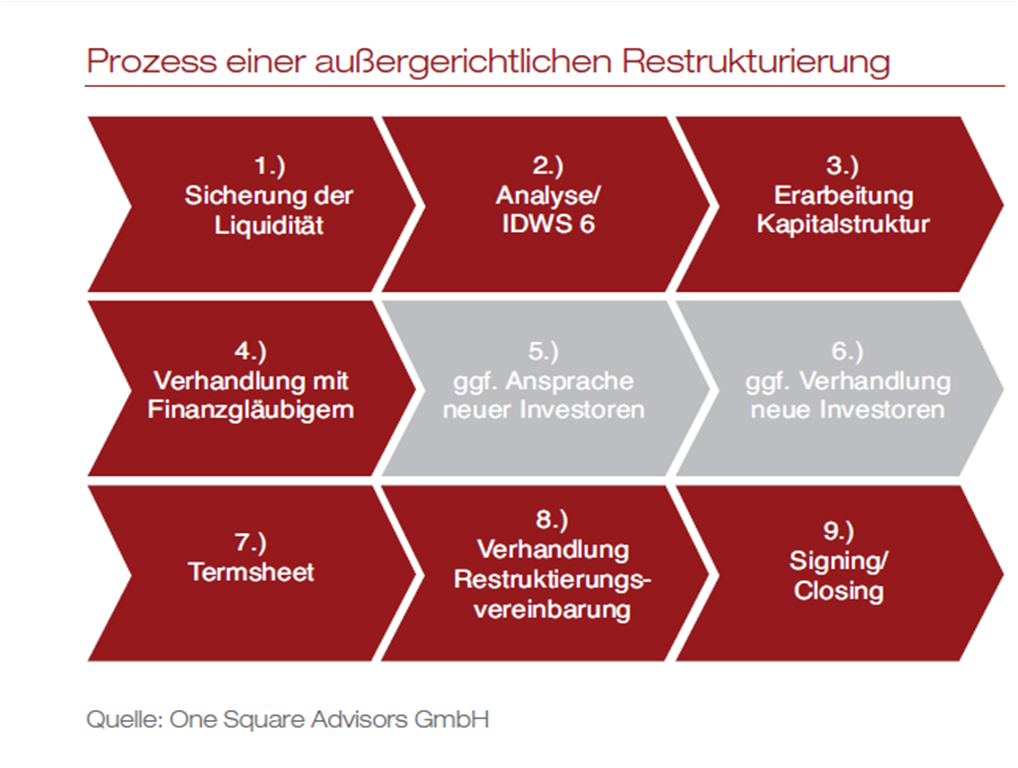

- Sicherung der Liquidität

- Analyse/ IDWS 6

- ErarbeitungKapitalstruktur

- Verhandlung mit Finanzgläubigern

- Anspracheneuer Investoren

- Verhandlungneue Investoren

- Termsheet

- VerhandlungRestruktierungs-vereinbarung

- Signing/Closing

Prozess einer außergerichtlichen Restrukturierung

Der Erfolg einer konsensualen Restrukturierung erfordert eine umfassende und frühzeitige Kommunikation mit allen

Finanzgläubigern, um eine gemeinsame Vertrauensbasis zu schaffen. Diese beinhaltet die offene Darstellung der Krisenursachen und Auswirkungen auf die Liquiditätssituation. Zudem wird ein Überblick über bereits getroffene und vorgesehene Maßnahmen sowie eine aktualisierte und realistische Business-Planung mit entsprechender Liquiditätsentwicklung benötigt. Diese Schritte werden meist in einem Sanierungsgutachten nach dem IDWS 6 Standard dargestellt. Darüber hinaus ist eine Analyse des individuellen Liquidations-, Sicherheiten- & Recoverywertes für jeden Finanzgläubiger wichtig.

Im nächsten Schritt wird die Neustrukturierung der Unternehmensfinanzierung in Angriff genommen. Um Konsens zu erreichen, müssen dabei die Interessen der einzelnen Stakeholder miteinander in Einklang gebracht werden.

Um einen solchen Einklang der Interessen zu erreichen, ist es wichtig, die Verhandlungspositionen der einzelnen Gläubigergruppen vorab genauestens zu analysieren und zu verstehen. Beispielsweise ist es jederzeit möglich, dass Forderungen über den Zweitmarkt an Distressed-Investoren verkauft werden und somit eine neue Gläubigergruppe mit einbezogen werden muss. Diese Investoren sind zumeist aktivistisch und haben rein finanzwirtschaftliche Interessen, sei es eine reine Wertrealisierung deutlich über dem Ankaufspreis der Forderung („Recovery Arbitrage“) oder der Erwerb spezieller Assets bzw. die gesamte Kontrollübernahme der Gesellschaft („Loan-to-own“ Strategie).

Erfolgsfaktoren

Neben der bereits erwähnten frühzeitigen Einleitung des Restrukturierungsprozesses sowie der Sicherstellung ausreichender liquider Mittel für die gesamte Prozessdauer (inkl. Puffer) ist eine vertrauensvolle und transparente Prozessführung für eine konsensuale Einigung ausschlaggebend. Speziell Missverständnisse und Grabenbau zwischen einzelnen Stakeholdern sind unbedingt zu vermeiden.

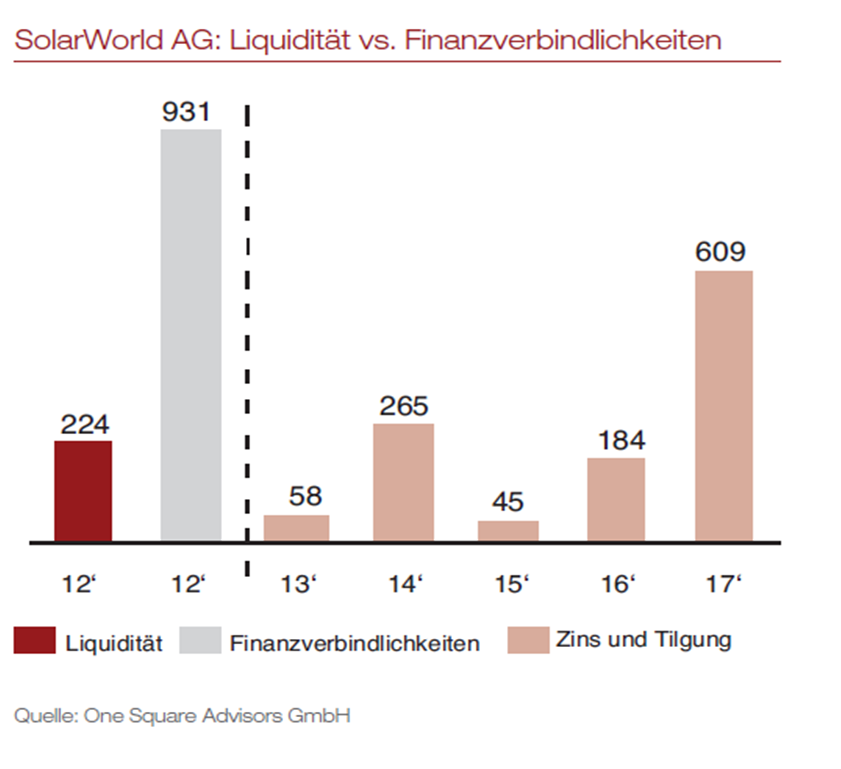

Ein gutes Beispiel für diese Erfolgsfaktoren ist die Restrukturierung der SolarWorld AG. SolarWorld hat noch in der Ertragskrise im Frühjahr 2013 und 1 ½ Jahre vor einer potenziellen Liquiditätskrise aufgrund Fälligkeit signifikanter Finanzverbindlichkeiten mit der Restrukturierung begonnen. Zu diesem Zeitpunkt verfügte die Gesellschaft noch über ca. 225 Mio. EUR Liquidität (ca. 25% der ausstehenden Finanzverbindlichkeiten).

Innerhalb der Kapitalstruktur existierten verschiedene Ebenen, bestehend aus unbesicherten Schuldscheindarlehen (38% der ausstehenden Schuld), unbesicherten Anleihen (56%) sowie besicherten Bankdarlehen (6%). Distressed-Investoren kauften sich in die Schuldscheindarlehen am Sekundärmarkt ein und sicherten sich damit individuelle Rechte sowie einen Platz am Verhandlungstisch. Die Absicht dieser Investoren war die bestmögliche Ablösung ihrer individuellen Position. Die Verhandlungshebel der Anleihen

Quelle: One Square Advisors GmbH

waren aufgrund der rechtlichen Ausgestaltung sehr gering (keine Covenants), boten jedoch Blockadepotenzial.

Im Juni 2013 einigten sich die besicherten Banken, die Schuldscheindarlehensgläubiger (zu diesem Zeitpunkt bereits im Wesentlichen Distressed-Investoren), die Gesellschafter (v.a. Gründer und CEO Dr. Frank Asbeck) sowie ein neuer EK- und FK-Investor auf ein Termsheet, das auch eine faire Behandlung der Anleihegläubiger vorsah.

Durch das frühe und transparente Einbinden aller SolarWorld-Stakeholder konnte so im Anschluss eine umfangreiche Restrukturierungsvereinbarung unterzeichnet werden, die das Termsheet rechtsverbindlich umsetzte. Wesentliche Bestandteile dieser Vereinbarung waren die Gleichbehandlung der ungesicherten Gläubiger sowie die teilweise Umwandlung von Forderungen in Eigenkapital.

Fazit

Die erfolgreiche Umsetzung der Restrukturierung bei SolarWorld zeigt, wie wichtig Verhandlungsgeschick, transparente und strukturierte Prozessführung sowie ausreichendeliquide Mittel sind. Nur so konnte eine Einigung außerhalb der

Insolvenz und zur Zufriedenstellung aller Stakeholder erzielt werden. Zusammenfassend lässt sich sagen:

- rechtzeitig starten,

- für ausreichend finanziellen Spielraum sorgen sowie

- alle relevanten Stakeholder offen und transparent einbinden.