Letztes Jahr gab die Europäische Zentralbank (EZB) noch Aussicht auf eine Zinserhöhung im Herbst 2019, doch nach der letzten Ratssitzung zeichnet sich ein pessimistischeres Bild ab. Die Geldhüter gehen inzwischen davon aus, dass „… die EZB-Leitzinsen mindestens über das Ende 2019 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau bleiben werden.“ Damit werden auch auslaufende Titel aus dem Anleihekaufprogramm mindestens bis nach einer Leitzinserhöhung vollumfänglich refinanziert. Außerdem wurde ein neues Programm zur langfristigen Refinanzierung (TLTRO-III) von Banken vorgestellt. Die EZB reagiert vor allem auf eine entkräftete Inflationsentwicklung in Zusammenhang mit unsicheren Marktbedingungen und einer konjunkturellen Abschwächung. Erfahren Sie in der heutigen Ausgabe des Zinskommentars, wie der geldpolitische Beschluss der EZB am 7. März einzuordnen ist.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht unverändert bei – 0,308%. Bis Mitte 2019 erwarten wir eine leichte Tendenz Richtung -0,20%, da die Erwartung einer ersten Zinsmaßnahme für 2020 den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz fällt leicht auf 0,50%. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,50% – 1,00% bis Mitte des Jahres.

Zinsstillstand in der Eurozone

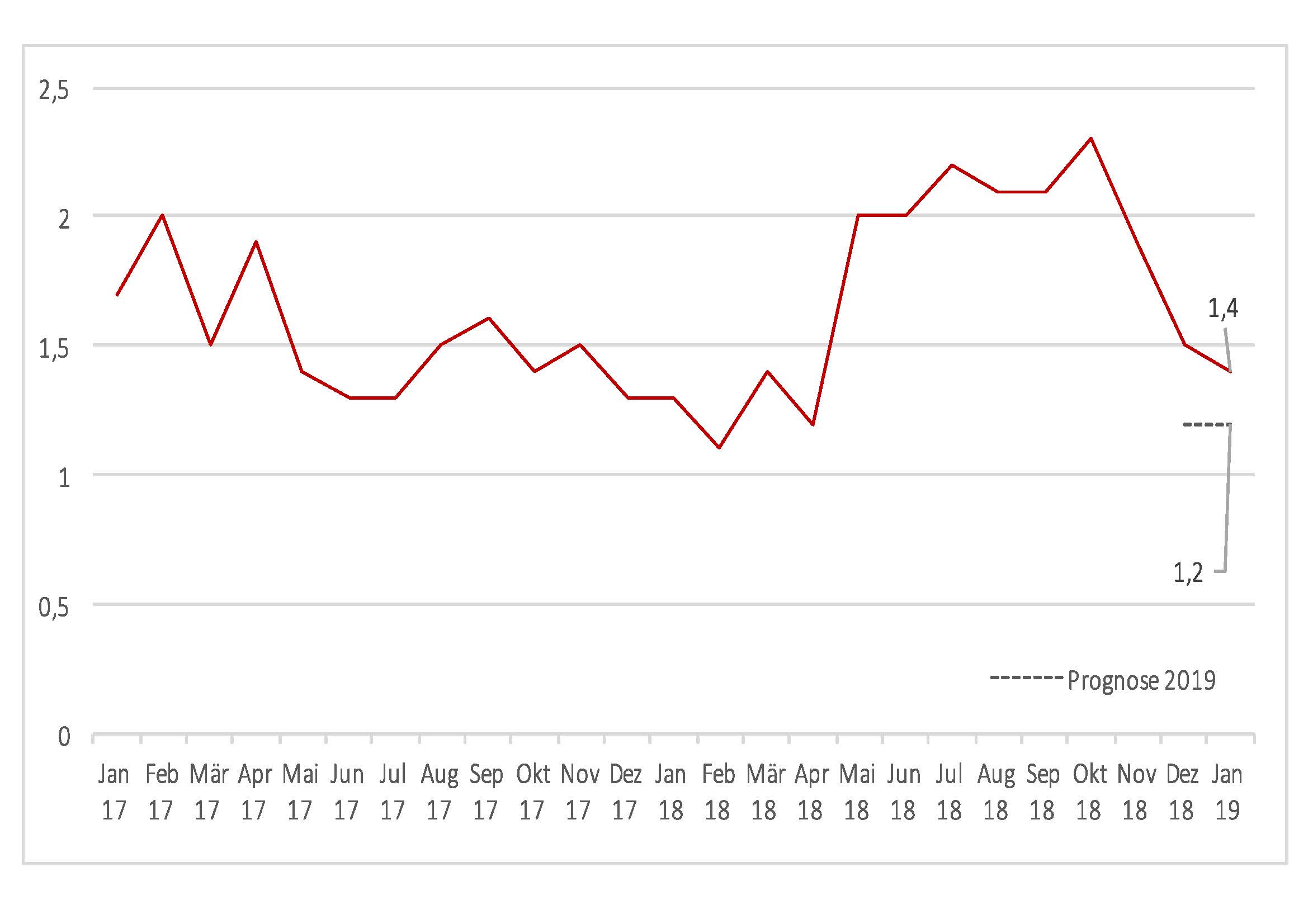

Aus dem Statement der EZB lässt sich zunächst einmal folgendes ablesen: Es bestehen derzeit immer noch große wirtschaftliche Abwärtsrisiken durch geopolitischen Faktoren, Protektionismus und Anfälligkeiten in den aufstrebenden Volkswirtschaften. Für dieses Jahr wird ein BIP-Wachstum von 1,1 Prozent erwartet, welches sich bis 2021 auf 1,5 Prozent hochschrauben soll. Seit November 2018 befindet sich die Inflation im freien Fall und lag zuletzt bei 1,4 Prozent im Januar 2019 (Vgl. Abbildung). Für das gesamte Jahr erwartet die EZB lediglich eine Inflation von 1,2 Prozent. Insbesondere ein zukünftig schwacher Ölpreis lässt dies annehmen. Dennoch geht die EZB mittelfristig von einer Inflation von 1,6 Prozent aus. Dies begründet die Zentralbank durch weiterhin angespannte Arbeitsmärkte, welche die Machtposition der Arbeitnehmer stärken und damit die Lohnentwicklung positiv beeinflussen.

Abbildung: Inflationsentwicklung in der Eurozone

Quelle: Eurostat; eigene Darstellung

Das neue TLTRO-Programm ermöglicht es Banken 30 Prozent ihres bisherigen Kreditvolumens als frisches Kapital über zwei Jahre zu 0,0 Prozent von der EZB zu beziehen. Darüber hinaus streichen Banken einen Bonus von 0,4 Prozent ein, wenn sie ihr Kreditvolumen gegenüber dem Vorjahr steigern konnten. Insgesamt sollten also die Kreditrahmenbedingungen für Unternehmen und Haushalte günstig bleiben. Alle möglichen Kanäle der Liquiditätszugabe werden von der EZB ausgeschöpft, um das System vor einem Abschwung zu bewahren. Die langfristigen Folgen immenser Schuldenberge sind noch nicht abzusehen, können aber anhand Griechenlandes erahnt werden.

Im Vergleich zu vorherigen Projektionen werden die Aussichten immer schlechter. Die EZB bleibt zwar optimistisch, aber lässt sich logischerweise Hintertürchen für potentielle geldpolitische Anpassungen offen. Letztendlich stellt sich immer wieder dieselbe Frage: Werden die Zinsen überhaupt jemals wieder steigen? Und wenn nicht, welche Rolle spielt dann überhaupt noch die EZB in der Eurozone? In den letzten Jahren erlebte die Eurozone stabiles Wirtschaftswachstum, ohne dass die Zinsen gestiegen sind. Nun steht womöglich eine konjunkturelle Schwächephase vor der Tür ohne zu wissen, wie lange diese andauern könnte. Das Medikament „Niedrigzinsen“ wurde zur Droge. Ob die Eurozone jemals wieder vom Tropf loskommt, ist ungewisser denn je.