Der aktuelle Neuwirth Finance Zins-Kommentar

Die Entschlossenheit der Zentralbanken war groß, als die Covid-19 Pandemie ihren Anfang nahm. Riesige Summen wurden mobilisiert, um die Wirtschaft vor dem Kollaps zu bewahren. Bis heute wurde jedoch nur ein Teil der versprochenen Mittel tatsächlich ausgeschüttet. Inzwischen konnte sich die Wirtschaft auch ohne Milliardenhilfen wieder weitestgehend erholen. Zumindest lässt ein Blick auf die Aktienmärkte genau das vermuten. Droht daher dem Westen unter der bevorstehenden Geldschwemme eine Überhitzung der Wirtschaft? Erleben wir gar eine Auferstehung der Zinsen? Gehen Sie in der heutigen Ausgabe des

Zinskommentars diesen Fragen auf den Grund.

Auferstehung der Zinsen?

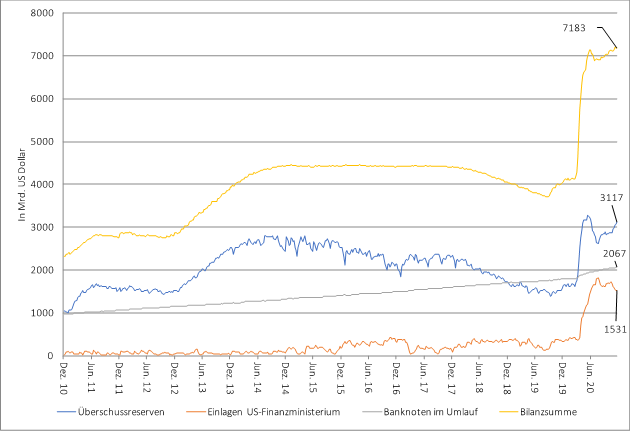

Das Ausmaß der Hilfsprogramme der Zentralbanken lässt sich anhand der Bilanz der amerikanischen Notenbank (Fed) beispielhaft illustrieren (Vgl. Abbildung 1). So stieg die Bilanzsumme der Fed innerhalb weniger Wochen von rund 4 Billionen Dollar auf knapp 7,2 Billionen Dollar. Ein Großteil der Mittel floss in den Zukauf von US-Staatsanleihen, was zu einem Anstieg der Einlagen des US-Finanzministeriums bei der Fed zu Folge hatte (Vgl. Abbildung 1). Derzeit stehen der amerikanischen Regierung rund 1,5 Billionen Dollar zur Verfügung, um Investitionsprogramme auf den Weg zu bringen. Kann sich der US-Kongress auf konkrete Maßnahmen einigen, wird mehr Geld in die Realwirtschaft fließen und die Anzahl der im Umlauf befindlichen Banknoten wird stärker steigen, als es derzeit zu beobachten ist. Ein wesentlicher Teil des Anstieges der Bilanzsumme ist auf die Zuwächse der Überschussreserven zurückzuführen. Diese sind im Zuge der Anleihekaufprogramme stark gewachsen, da die Fed derartige Programme über die Geschäftsbanken abwickelt.

Abbildung 1: Passivseite der Fed-Bilanz

Quelle: Fed (2020)

Ähnliches lässt sich auch in der Eurozone beobachten. Neben einem signifikanten Anstieg der Überschussreserven sind auch die Einlagen, die nationale Regierungen bei den Bundesbanken halten, stark gewachsen. Die sich im Umlauf befindlichen Banknoten sind ähnlich wie in den USA nur moderat gestiegen. Ein Großteil der mobilisierten Liquidität ist also noch gar nicht in der Realwirtschaft angekommen, sondern verweilt auf den Konten der Finanzministerien.

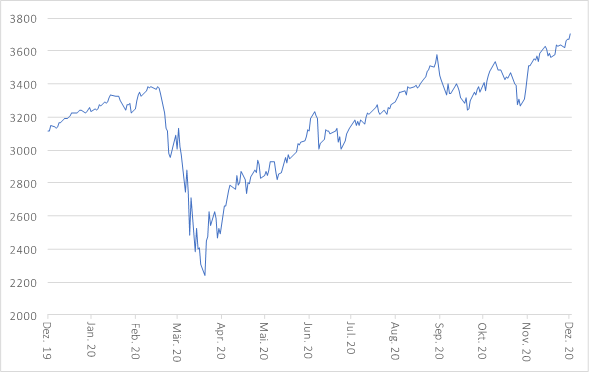

Auch wenn Aktienmärkte sicherlich nicht immer die tatsächliche wirtschaftliche Verfassung eines Landes widerspiegeln, sind sie zumindest ein Indiz. Nach einer abrupten Abwärtsspirale Anfang diesen Jahres konnte sich der amerikanische Aktienmarkt wieder vollständig erholen und liegt inzwischen sogar über dem Vorkrisenniveau (Vgl. Abbildung 2). Ähnlich verhielt es sich bei den europäischen Märkten. Sollten Europa und die USA die angekündigten Investitions- und Hilfsprogramme wie geplant durchführen, besteht die Gefahr einer weiteren Aufblähung der Vermögenswerte, insbesondere von Aktien und Immobilien. Insgesamt droht eine Überhitzung der Wirtschaft, wenn die Hilfspakete zu einem Zeitpunkt ankommen, wenn die Krise bereits überstanden ist. Deshalb ist es durchaus denkbar, dass nicht alle Mittel investiert werden und somit eine Korrektur am Aktienmarkt die logische Folge wäre. Es ist schon paradox, wenn der amerikanische Aktienmarkt im Zuge von hohen Arbeitslosenzahlen steigt, da von weiteren Konjunkturpaketen ausgegangen wird.

Abbildung 2: S&P 500

Quelle: Fed (2020)

Mitentscheidend für die Inflation und damit für die Zinsentwicklung ist, wie viel Liquidität tatsächlich in der Realwirtschaft landet und wie schnell die wirtschaftliche Aktivität wieder Fahrt aufnimmt. Der Zeitpunkt der Immunisierung der Bevölkerung und die Umsetzung der geplanten Hilfspakete sollten hierbei den Wendepunkt einleiten. Auch wenn die Inflation in Europa derzeit unter der Nullprozentmarke verweilt, kann sich dies gegebenenfalls schnell ändern, sobald das Geld beginnt in der Wirtschaft zu zirkulieren. Steigende Inflationsraten bedeuten in der Regel steigende Zinsen und diese bringen oft eine Korrektur am Aktienmarkt mit sich.