Entwicklung der chinesischen Währung ab jetzt transparenter

Entwicklung der chinesischen Währung ab jetzt transparenter

Am 11. August fiel der Yuan um 1,9 Prozent gegenüber dem US-Dollar. Zunächst erschien diese von der People’s Bank of China initiierte Abwertung relativ harmlos. Zum Vergleich: Als Argentinien 2001 die Kopplung des Peso an den Dollar aufgab, wertete der Peso binnen eines Tages um 40 Prozent ab. Und als die Schweiz im Januar dieses Jahres die Wechselkursuntergrenze zum Euro aufhob, wertete der Franken innerhalb kürzester Zeit um über 19 Prozent auf. Demgegenüber fiel die Bewegung des Yuan geradezu geringfügig aus.

Und dennoch reagierten die Märkte mit schweren Kursverlusten. Die Financial Times nannte Pekings überraschenden Abwertungsschritt eine „Eskalation des Währungskriegs“. Laut Guardian sei dieser Schritt als „Notsignal aus Peking“ zu sehen. Andere Analysten werteten die Abwertung als Versuch, die Exporte erneut anzukurbeln, da der chinesischen Regierung die Kontrolle über ihre Wirtschaft entglitte. Man fürchtet, der Yuan sei in eine Abwärtsspirale geraten.

Chinas Wechselkursregime funktionierte bisher so: Die Zentralbank setzte jeden Morgen den Mittelwert bzw. Leitkurs fest und intervenierte dann im weiteren Tagesverlauf, um den Wechselkurs innerhalb einer Bandbreite von +/- 2 Prozent gegenüber dem Mittelwert zu fixieren. Kritiker werfen China seit Langem Wechselkursmanipulationen vor, um den Yuan künstlich auf niedrigem Niveau zu halten. Denn schließlich wurden die im täglichen Fixing festgestellten Devisenkurse auf eine Weise ermittelt, die niemand außerhalb der chinesischen Zentralbank nachvollziehen konnte. Doch im vergangenen Jahr konnte der Yuan sich überwiegend gegenüber dem erstarkenden US-Dollar behaupten, während andere asiatische Währungen bis Ende Juli um bis zu 8 Prozent abgerutscht waren. Daraus ergab sich während der letzten vier Monate faktisch ein fester Wechselkurs von 6,20 Yuan gegenüber dem Dollar.

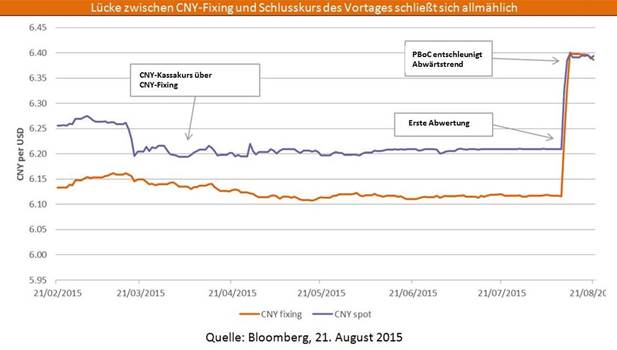

Die am 11. August angekündigte Reform änderte diese Dynamik grundlegend. Die People’s Bank of China leitete zunächst eine einmalige moderate Abwertung des Yuan ein. Nach Angaben der chinesischen Zentralbank sollte der Mittelwert nunmehr dem Schlusskurs des Vortages entsprechen und nicht mehr hinter verschlossenen Türen bestimmt werden. Dadurch konnte die Währung effektiv zu einem vom Markt bestimmten Kurs gehandelt werden. Andererseits bestand dabei aber auch das Risiko einer kurzfristigen Schwächung. Die Sorge, der Yuan könne langfristig gegenüber allen anderen Währungen deutlich abwerten, wuchs, als der Yuan am 12. August nach dem Fixing bei 6,3306 wiederum absackte. Doch China hatte nichts anderes getan, als den Worten Taten folgen zu lassen, denn der Schlusskurs am 11. August betrug 6,3250. Im Laufe von zwei Tagen verlor der Yuan 3 Prozent gegenüber dem Dollar und löste damit Angst vor einer anhaltenden Abwertung aus.

Warum hat die People’s Bank of China ihr Wechselkursregime aufgegeben? Eine verbreitete These lautet, dass dies geschah, um das lahmende Wachstum anzukurbeln. Doch das erscheint nicht plausibel. Zum einen wirkt sich eine nominale Abwertung des Yuan um 3 Prozent kaum auf die realen effektiven Wechselkurse aus. Nach Angaben der Bank für Internationalen Zahlungsausgleich ist der Yuan im Vergleich zu seinen Handelspartnern um etwa 32 Prozent überbewertet. China ist damit unter 60 Ländern das teuerste (mit Ausnahme von Venezuela). Demgegenüber sind Indien und Indonesien um rund 10 Prozent unterbewertet. Insofern ist die winzige Abwertung des Yuan kaum dazu angetan, die Wettbewerbsfähigkeit des Exportsektors zu stärken.

Ferner hat die Zentralbank interveniert, um einer übermäßigen Abwertung des Yuan vorzubeugen und damit ein klares Signal gesetzt, dass durchaus kein Währungskrieg ansteht. Nur zwei Tage nach der ersten Abwertung wies die Notenbank die Staatsbanken an, ihre Dollarbestände abzustoßen und Yuan zu kaufen, um die Währung zu stabilisieren. Allein in der vergangenen Woche wurden rund 150 Milliarden Yuan ins Bankensystem eingeschossen, der größte Betrag seit Anfang Februar. Die Finanzaufsicht hat bereits ihre Bereitschaft signalisiert, bei größeren Fluktuationen einzugreifen. Auch gebe es keinen Grund für einen anhaltenden Abwärtstrend. Dementsprechend ist es den Währungshütern bereits gelungen, den Devisenkassakurs während der letzten paar Tage auf einem Niveau von ca. 6,39 zu halten.

Tatsächlich beruhte Pekings Entscheidung, den Wechselkursmechanismus zu überholen, auf der Notwendigkeit, die RMB-Wechselkursreform zu beschleunigen. Insofern flankiert die jüngste Maßnahme die Bemühungen der Regierung, den Finanzsektor und Kapitalkonten zu liberalisieren, sodass Investoren große Summen leichter aus und nach China bewegen können. Zudem ist es kein Geheimnis, dass Peking die Aufnahme des Yuan in den Korb der Sonderziehungsrechte (SZR) des Internationalen Währungsfonds anstrebt. Bislang sind dort nur US-Dollar, Euro, Yen und britisches Pfund vertreten. Voraussetzung für die Aufnahme in den Korb ist, dass die Währung „freely usable“, also frei handelbar, ist.

Der IWF nimmt die Abwertung des Yuan gelassen hin. Tatsächlich sieht der IWF diese Bewegung als einen sinnvollen Schritt, damit die Marktkräfte eine größere Rolle bei der Wechselkursentwicklung spielen können. Nach Einschätzung des IWF wird der Yuan aller Wahrscheinlichkeit nach binnen zwei Jahren freie Wechselkurse haben. Weitere Wechselkursreformen sind bereits in Arbeit, wie beispielsweise die Ausweitung der Handelszeiten für den Yuan. Auch dies fördert eine Konvergenz zwischen Onshore- und Offshore-Wechselkursen.

Die neue Realität ist, dass es keinen festen Wechselkurs für den Yuan mehr gibt. Der tägliche Mittelkurs wird jetzt durch den Kassakurs bestimmt. Das zeigt sich auch an der Annäherung zwischen eigentlichem Kassakurs und täglichem Fixing von über acht Basispunkten zu nunmehr nahezu null. Doch bevor der Yuan eine Währung mit gleitenden Wechselkursen ist, gibt es noch einiges zu tun. Noch übt die Zentralbank erhebliche Kontrolle aus und scheint entschlossen zu sein, den Kassakurs bei 6,40 zu belassen, bis der Abgabedruck nachlässt. Im Endeffekt kommt es dadurch zu einem beschleunigten Abbau der Devisenreserven. Doch die Gründe für Optimismus überwiegen: Die Entwicklung des Yuan wird ab jetzt transparenter sein.