Ganz gleich ob junges Start Up, etablierter Mittelständler oder Großkonzern, die Frage der Unternehmensfinanzierung beschäftigt alle in der freien Wirtschaft anzutreffenden Akteure jeden Tag aufs Neue. Die Möglichkeiten, die den einzelnen Firmen dabei zur Verfügung stehen, sind jedoch zum Teil recht unterschiedlich. Gerade für kleinere und mittlere Unternehmen, aber auch für Gründer, ist es nicht immer ganz einfach, Banken und Sparkassen von der Höhe ihres Finanzbedarfes zu überzeugen. Insbesondere wenn die Liquidität für einen begrenzten Zeitraum eingeschränkt ist und kurzfristig zusätzliche finanzielle Mittel benötigt werden, ist die eigene Hausbank oftmals nicht in der Lage, dieses Bedürfnis schnell und ohne großen Aufwand zu befriedigen.

Ganz gleich ob junges Start Up, etablierter Mittelständler oder Großkonzern, die Frage der Unternehmensfinanzierung beschäftigt alle in der freien Wirtschaft anzutreffenden Akteure jeden Tag aufs Neue. Die Möglichkeiten, die den einzelnen Firmen dabei zur Verfügung stehen, sind jedoch zum Teil recht unterschiedlich. Gerade für kleinere und mittlere Unternehmen, aber auch für Gründer, ist es nicht immer ganz einfach, Banken und Sparkassen von der Höhe ihres Finanzbedarfes zu überzeugen. Insbesondere wenn die Liquidität für einen begrenzten Zeitraum eingeschränkt ist und kurzfristig zusätzliche finanzielle Mittel benötigt werden, ist die eigene Hausbank oftmals nicht in der Lage, dieses Bedürfnis schnell und ohne großen Aufwand zu befriedigen.

Ausreichende Liquidität als Basis eines reibungslosen Geschäftsbetriebs

Nur wenn zu jeder Zeit ausreichende finanzielle Kapazitäten zur Verfügung stehen, kann der Geschäftsbetrieb ohne Probleme aufrechterhalten werden. Wenn aufgrund fehlender liquider Mittel etwa Vorteile beim Einkauf durch Sofortzahlungsrabatte oder andere Nachlässe nicht genutzt werden können, wirkt sich der Mangel an Liquidität unmittelbar negativ auf das Betriebsergebnis aus. Um diesen Effekt zu vermeiden, muss sich der Inhaber eines Unternehmens gegebenenfalls nach alternativen Finanzierungsformen umsehen, die über das Angebot seiner Hausbank hinausgehen.

Eine dieser Alternativen ist das sogenannte Factoring. Den Kunden gewährte lange Zahlungsziele stellen im täglichen Geschäftsleben eine erhebliche Einschränkung für die Liquidität des eigenen Unternehmens dar. Mit dem Finanzierungsmodell des Factorings kann dieses Problem deutlich minimiert werden.

Lange Zahlungsziele können zu Liquiditätsproblemen führen

Um sich auf einem wettbewerbsintensiven Markt behaupten zu können, sind in vielen Fällen längere Zahlungsfristen von mehreren Wochen oder Monaten unumgänglich. Damit diese beim liefernden Unternehmen nicht zu massiven Problemen bei der Liquidität führen, bieten Factoring Gesellschaften an, Forderungen unabhängig vom Zahlungsziel und der Zahlungsmoral des Kunden direkt nach Rechnungslegung anzukaufen.

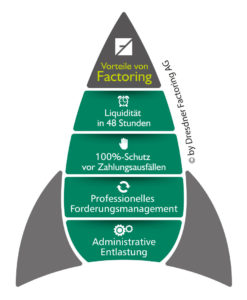

Auf diese Weise werden bereits unmittelbar nach der Rechnungsstellung etwa 90 Prozent des ausgewiesenen Rechnungsbetrages an das Unternehmen ausgezahlt. Die Restsumme abzüglich der vereinbarten Gebühren, die im Skontobereich liegen, sowie marktüblicher Zinsen für die Bevorschussung, wird überwiesen, sobald der Kunde die Rechnung beglichen hat. Mit Hilfe eines Factors können so großzügige Zahlungsziele gewährt und die Wettbewerbsfähigkeit gesteigert werden.

Factoring vermindert Ausfallrisiko und administrativen Aufwand

Neben der schnellen und unkomplizierten Generierung liquider Mittel stellt das Factoring auch einen effektiven Schutz gegen Zahlungsausfälle dar. Ist ein Kunde infolge einer Insolvenz beispielsweise nicht mehr in der Lage, eine Rechnung auszugleichen, bedeutet dies für das Lieferunternehmen oftmals den Totalverlust der Ansprüche. Mit dem Ankauf der Rechnung geht dieses Risiko jedoch auf den Factor über. Dieser übernimmt darüber hinaus auch das gesamte Debitorenmanagement für die angekaufte Rechnung. Dies bedeutet eine spürbare Entlastung für die Administration des eigenen Unternehmens.

Auch bilanztechnisch bietet das Factoring einige Vorteile. Durch die Reduzierung der offenen Forderung kommt es zu einer Steigerung der Eigenkapitalquote und damit auch zu einer Verbesserung des Kreditscores. Aufgrund des positiveren Ratings kann der Unternehmer bei Verhandlungen mit seiner Hausbank über Kreditkonditionen aus einer gestärkten Position heraus argumentieren und so günstigere Bedingungen für zukünftige Darlehen und Kredite aushandeln.

Factoring schafft finanzielle Flexibiliät

Um mit Factoring zusätzliche finanzielle Freiräume erschließen zu können, vereinbart ein Unternehmen mit dem Factor einen Verfügungsrahmen, innerhalb dessen Rechnungen von der Factoring Gesellschaft übernommen werden. Die Konditionen, zu denen die Rechnungen angekauft werden, sind von verschiedenen Faktoren wie beispielsweise Jahresumsatz, Anzahl der Rechnungen, Debitorenstruktur und Branche abhängig. Eine aufwändige Prüfung der eigenen Bonität, wie bei Bankkrediten üblich, findet beim Factoring nicht statt. Geprüft wird vor dem Ankauf einer Rechnung allerdings die Zahlungsfähigkeit des Rechnungsempfängers.

In der Praxis hat sich Factoring in den letzten Jahren aufgrund der schnellen Abwicklung und der vielen Vorteile auch in Deutschland als ebenso effektive und flexible, vor allen Dingen aber auch als unkomplizierte Zusatzfinanzierung auf dem Markt etablieren können.

Autorenprofil:

Claudia Grützmann ist seit über 10 Jahren erfolgreich für verschiedene Unternehmen im Marketing tätig. Seit 2012 verantwortet die studierte Betriebswirtin (IHK) das Marketing bei der Dresdner Factoring AG.