Die Disruption liegt hinter uns – aber nicht die Lohnerhöhungen

Kommentar von Florian Ielpo, Head of Macro bei Lombard Odier Investment Managers

Der aktuelle Aufschwung war besonders schnell und wurde von Störungen begleitet, die sich aus der lang anhaltenden Unterauslastung der Produktionskapazitäten ergaben. Die Lagerbestände sind dramatisch niedrig und die Auftragsbücher sind im September weltweit außerordentlich voll. Allerding haben sich die Lagerbestände und die Auftragsbücher begonnen zu stabilisieren, was die verschiedenen Engpässe, die seit Jahresbeginn aufgetreten sind, entschärfen dürfte. Andererseits hat die Geschwindigkeit des Aufschwungs zu einem Anstieg der Arbeitskosten geführt, und dieses globale Phänomen ist noch besorgniserregender, weil es nachhaltig ist. Es wird erwartet, dass die Löhne in den nächsten Quartalen weiter steigen werden, was die Inflation und die Zinsen weiter in die Höhe treibt.

In den vergangenen Monat war zudem der Begriff Disruption so präsent wie nie zuvor, begleitet auf die eine oder andere Weise von der Diskussion um einen „Paradigmenwechsel“. Es ist tatsächlich so, dass die Pandemie sich nachteilig auf das globale Produktionssystem ausgewirkt hat. Die Auslastung der Produktionskapazitäten war mehrere Monate lang rückläufig, wodurch die Produktionskapazitäten der wichtigsten Volkswirtschaften der Welt untergraben wurden. Die Kapazitätsauslastung in den Vereinigten Staaten sank von 76 % auf 64 % im Jahr 2020 und hat sich in letzter Zeit wieder auf etwa 75 % erhöht. Europa hat ein ähnliches Schicksal erlitten: Auf dem Höhepunkt des Abschwungs lag die Auslastung bei 65 %, um dann im zweiten Quartal wieder das Vorkrisenniveau von 80 % zu erreichen. In einer Welt mit niedrigen Lagerbeständen führt dieser rasche und anhaltende Produktionsrückgang, gefolgt von einem raschen Wiederanlauf, zwangsläufig zu Erschütterungen in den zugrundeliegenden Volkswirtschaften: den so genannten Disruptionen.

Es ist wichtig, diese Störungen zu klassifizieren und dann zu messen, um den schlimmsten Feind der wirtschaftlichen Analyse zu vermeiden: die Anekdote. Die Presse berichtet von einer Explosion bestimmter Löhne und Gehälter aufgrund eines grausamen Arbeitskräftemangels, eines Mangels an Rohstoffen, der insbesondere die Produktion von Gebrauchsgütern belastet, und von den Auswirkungen auf die den Verbrauchern in Rechnung gestellten Preise. Diese Störungen sind hauptsächlich auf zwei Phänomene zurückzuführen: niedrige Lagerbestände und (über)volle Auftragsbücher. Viele Unternehmensumfragen enthalten Fragen, die den Zustand dieser beiden Elemente weltweit ziemlich genau messen. Abbildung 1 zeigt das Ergebnis der Aggregation dieser Daten in Form von „z-Scores“: Die Reihen werden zentriert und durch ihre Standardabweichung geteilt, um sie vergleichbar zu machen und ihre Aggregation zu ermöglichen. Diese z-Scores schwanken die meiste Zeit zwischen -2 und +2, wobei +2 (bzw. -2) anzeigt, dass das Phänomen deutlich über (bzw. unter) seinem langfristigen Durchschnitt liegt. Welche Schlussfolgerung können wir aus diesen Diagrammen ziehen? Die „Störung“ ist da: Die Erhebungen über die Lagerbestände zeigen einen ungewöhnlich niedrigen Stand, während die Auftragsbücher ungewöhnlich voll sind. Dabei handelt es sich nicht nur um ein lokales Phänomen: Alle in der Grafik aufgeführten Länder weisen den gleichen Trend auf. Wenn dies den Anstieg der Komponenten des Verbraucher- und des Erzeugerpreisindexes erklärt, ist es wichtig, nach vorne zu schauen und nicht in den Rückspiegel. Beide Elemente (Lagerbestände und Aufträge) haben nun an Schwung verloren, was in diesem Stadium eine willkommene Stabilisierung darstellt. Von den 36 Lagerbestandsindikatoren weisen nun 45 % einen Anstieg auf (gegenüber 21 % im Mai). Von den 36 Indikatoren für den Auftragsbestand waren im September nur 39 % im Plus, gegenüber 63 % im März. Wenn diese bereits messbare Normalisierung anhält, werden sich die Preise allmählich anpassen.

Es gibt eine weitere damit verbundene „Störung“, die sich nicht abzuschwächen scheint: der Anstieg der Arbeitskosten. Abbildung 2 zeigt das Ergebnis der gleichen z-Score-Berechnungen für ein breites Spektrum von Lohnwachstumsraten (122 Datensätze). In den Jahren 2018 und 2019 zeigten die meisten Löhne Anzeichen für ein starkes Wachstum, das durch die Pandemie zum Stillstand kam. Der rasche Aufschwung führte dann dazu, dass die Nachfrage nach Arbeitskräften schneller wuchs als das Angebot – auch hier waren die Folgen des Lock-in zu spüren. Die Löhne passen sich allmählich an, und ihre Trägheit lässt vermuten, dass dies ein Hauptmerkmal dieses Konjunkturzyklus sein dürfte. Dabei geht es nicht um eine außer Kontrolle geratene Lohninflation, sondern um das, was die Zentralbanken seit mehreren Quartalen fordern: eine Inflation über dem historischen Durchschnitt, was in der jetzigen Phase sowohl unter dem Gesichtspunkt der Verschuldung als auch unter dem Gesichtspunkt des Deflationsgespenstes unerlässlich ist.

Um es einfach auszudrücken: Die spektakuläre Seite dieser „Störungen“ scheint hinter uns zu liegen, und die Unternehmen sollten sie allmählich in ihren Ergebnissen ausweisen. Andererseits ist das weltweite Lohnwachstum eine Dimension, die nicht unterschätzt werden sollte. Langfristig sagt die Wirtschaftstheorie voraus, dass die Löhne die Inflation und damit die langfristigen Zinssätze bestimmen. Die Reaktion der Zentralbanken wird genau beobachtet werden müssen, um diese Phase steigender Löhne und Kapitalkosten bestmöglich zu bewältigen.

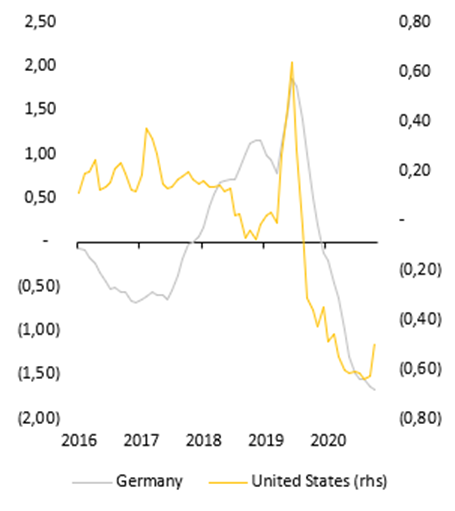

Schaubild 1. Lagerbestand (links) und Auftragsbestand (rechts), umgerechnet in einen Z-Score über den Zeitraum 2016-2021

Quelle : Bloomberg, LOIM

Abbildung 2. Z-score Lohnwachstumsraten im Zeitraum 2016-2021

Quelle : Bloomberg, LOIM