Mitte Juni erhöhte die Europäische Zentralbank (EZB) den Leitzins um weitere 25 Basispunkte auf inzwischen 4,0 Prozent. Nach zahlreichen Zinserhöhungen zwischen 25 und 75 Basispunkten in diesem und letzten Jahr scheint die Notenbank langsam das Tempo rauszunehmen. Dies ist auch bitter nötig, denn die europäische Wirtschaft beginnt langsam unter den anziehenden Finanzierungsbedingungen und der daraus resultierenden sinkenden Nachfrage zu leiden. Ist damit der Höhepunkt der Leitzinsen erreicht? Gehen wir in der heutigen Ausgabe des Zinskommentars dieser Frage nach.

Zins-Peak erreicht?

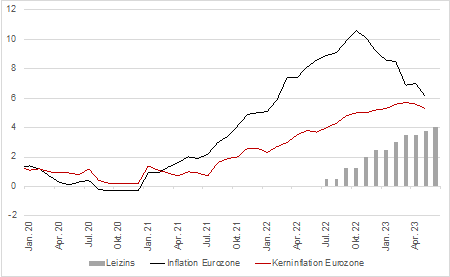

Erst rund 6 Monate nach der ersten Zinserhöhung im Juli 2022 hat die Inflation in der Eurozone ihren Höhepunkt überschritten (Vgl. Abbildung 1). Dies beschreibt deutlich, dass Leitzinserhöhungen oder andere geldpolitische Maßnahmen Zeit brauchen, um sich in der Wirtschaft zu entfalten. Fachkreise schätzen gar, dass es rund 12 Monate benötigt, bis sich Leitzinserhöhungen vollkommen in der Wirtschaft auswirken. Es stehen sicherlich auch noch andere Faktoren in Zusammenhang mit dem Inflationsabfall letzten Jahres, wie z.B. die Stabilisierung des Gasmarktes und der Rückgang der Rohstoffpreise.

Abbildung 1: Inflations- und Leitzinsentwicklung in der Eurozone

Quelle: EZB (2023), Eurostat (2023); eigene Darstellung

Geschäftsbanken benötigen Zeit, um die höheren Zinsen in Form von höheren Kreditkosten an Unternehmen und Verbraucher weiterzugeben. Verschärfte Finanzierungsbedingungen stellen den wichtigsten Hebel bei der Senkung der Nachfrage und damit der Inflation dar. Der angenommene Zeitversatz zwischen Maßnahmenankündigung und Maßnahmenentfaltung bedeutet also, dass ein wesentlicher Teil der Zinserhöhung noch gar nicht vollumfassend in der europäischen Wirtschaft angekommen ist. Das könnte die EZB dazu verleiten über das Ziel hinaus zu schießen und die Wirtschaft in eine Rezession zu stürzen. Schon jetzt verdichten sich die Anzeichen einer stagnierenden Wirtschaft. Im Juni fiel der ifo Geschäftsklimaindex unter die 90-Prozent-Marke und auch die deutsche Industrie erhielt im April 0,4 Prozent weniger Aufträge gegenüber dem Vormonat.

Je größer der beschriebene Zeitversatz, desto größer die Gefahr, dass die EZB die Zinsen entweder zu weit anhebt oder zu spät absenkt. Ersteres ist bereits der Fall gewesen, da die EZB viel zu spät und dafür mit stärkeren Zinsanhebungen auf die anziehende Inflation im Jahr 2021 reagiert hat. Letzteres könnte ebenso geschehen, sollte die EZB die Zinsen weiter anheben und nicht geduldig auf die Entfaltung der letzten Zinserhöhungen warten. Die erschlaffende Nachfrage sollte die Wirtschaft und damit die Preise weiter ausbremsen, womit keine weiteren Zinserhöhungen nötig wären. In der Kommunikation der EZB ist davon jedoch noch keine Rede, womit weitere Zinserhöhungen nicht vollkommen ausgeschlossen sind. Nur eine Rezession kann die steigenden Preisauftriebe nachhaltig beenden. Bis dahin werden kurzfristige Zinsen steigen oder am Peak verharren.