Wir haben fünf Faktoren identifiziert, die zu den wichtigsten gehören, wenn es darum geht, Art und Ausmaß der heutigen Value-Add Opportunitäten in Europa zu bestimmen.

Steigende Werte und sinkende Kreditzinsen werden die Renditen in die Höhe treiben

Der europäische Immobilienmarkt hat in den letzten Jahren eine erhebliche Korrektur erfahren, wobei die Werte nominal um mehr als 20 % und real um 30 % gesunken sind. Der Wertrückgang wurde 2024 gestoppt, als die kurzfristigen Marktzinsen aufgrund der Lockerung der Zentralbankpolitik sanken und der Renditeanstieg gebremst wurde. Die Preisbedingungen dürften sich weiter verbessern, wenn die Leitzinssenkungen 2025 fortgesetzt werden. Niedrigere Werte begrenzen das Abwärtsrisiko, da viele schlechte Nachrichten bereits eingepreist sind. Gleichzeitig gibt es starkes Aufwärtspotenzial, wenn der nächste Immobilienzyklus beginnt. Wir erwarten in den nächsten fünf Jahren ein durchschnittliches Wachstum der Immobilienwerte ohne Fremdfinanzierung von 3,7 % pro Jahr, wobei sich Teile des Marktes schneller erholen dürften. In den traditionellen Sektoren werden die Wohnungs- und Logistikmärkte durch Mietwachstum bedingte Wertsteigerungen verzeichnen, während wir in nicht-traditionellen Sektoren mit struktureller Nachfrageausweitung wie Rechenzentren, Hotels und alternativen Wohnformen mit einem anhaltenden Wertzuwachs rechnen.

Attraktiver Einstiegspunkt: Illiquidität und angespannte Kapitalstrukturen

„Die Stimmung im Immobiliensektor hat sich verbessert, aber die Liquidität von Fremd- und Eigenkapital ist im Vergleich zum letzten Zyklus nach wie vor niedrig“, sagt Nabil Mabed, Senior Portfolio Manager der European Value-Add Strategie, PGIM Real Estate. Die Kombination aus einem erheblichen Wertverlust und einem Übergang zu einem Umfeld mit höheren Zinssätzen hat eine erhebliche Finanzierungslücke zur Folge. Die geringe Liquidität und der Finanzierungsdruck führen zu Spannungen in den bestehenden Kapitalstrukturen. Der heutige Markt bietet einen attraktiven Einstiegspunkt, da es möglich ist, selektiv Vermögenswerte unter Wert zu erwerben und sofortige Bewertungsgewinne zu erzielen. Solche Gelegenheiten sind vor allem dort zu finden, wo es Cashflow-Herausforderungen zu bewältigen gilt, wie z. B. die Notwendigkeit weiterer Kapitalinvestitionen oder eine relativ kurze Restlaufzeit der Mietverträge.

Bedarf an Kapital: Investitionsdefizite und steigende ESG-Anforderungen

Vor der globalen Finanzkrise entwickelten sich die Investitionen in die Aufwertung von Immobilien in etwa im Gleichschritt mit den institutionellen Investitionen in Immobilien im Allgemeinen, doch in den letzten zehn Jahren blieben sie hinter diesen zurück. Gleichzeitig steigen die Investitionsanforderungen bei Immobilien in institutioneller Objektqualität, insbesondere um die strengeren ESG-Standards zu erfüllen. Es gibt eine große Anzahl von Immobilien, die derzeit nicht in institutionellem Besitz sind, in die aber in den kommenden Jahren erhebliche Investitionen getätigt werden müssen. Die Finanzierung solcher Investitionen ist für kleinere Eigentümer angesichts höherer Zinssätze, geringerer Kreditverfügbarkeit und strengerer ESG-Anforderungen heute viel schwieriger, was Investoren mit umfangreichem Fachwissen und hoher Liquidität begünstigt. Angesichts des Ausmaßes des Defizits gehen wir davon aus, dass die Möglichkeit, den vorhandenen Bestand zu modernisieren und zu institutionalisieren, auch im nächsten Zyklus beträchtlich bleiben wird.

Versorgungsengpässe: Begrenztes Angebot für die meisten Immobilientypen und Standorte

Die Trends bei neuen Angeboten spiegeln das allgemeine Investitionsbild wider – die Zahl der Fertigstellungen ist seit der globalen Finanzkrise deutlich geringer. Die Stimmung der Investoren gegenüber der Projektentwicklung ist weiterhin gedämpft, und das neue Angebot wird weiterhin durch Faktoren wie höhere Baukosten und Einschränkungen beim Zugang zu Entwicklungsfinanzierungen begrenzt, was sich aufgrund von Verzögerungen im Bauprozess noch mehrere Jahre lang auf die Verfügbarkeit neuer Objekte auswirken wird. Ein geringes Angebot ist etwa in solchen Marktsegmenten sinnvoll, die mit einer schwachen Nachfrage konfrontiert sind, wie z. B. Büro- oder Einzelhandelsflächen in Vororten, und in denen die Nachfrage aufgrund einer kurzfristigen Konjunkturschwäche nachgelassen hat, das Angebot jedoch schnell angepasst werden kann, wie z. B. bei der Big-Box-Logistik. Das Angebot wächst jedoch auch in Marktsegmenten mit stabiler und/oder steigender Nachfrage nur langsam – beispielsweise in den Bereichen Wohnungsbau, Rechenzentren, Seniorenwohnanlagen, Büros und Hotels in zentralen Geschäftsbezirken. Wir rechnen mit weiteren Angebotsengpässen, die den Eigentümern eine größere Preismacht verleihen und das Mietwachstum ankurbeln werden.

Wachsende Möglichkeiten: Betreiberplattformen treiben das Ertragswachstumspotenzial voran

Es gibt zwei Möglichkeiten, wie sich die Zahl der Opportunitäten im Bereich Value-Add aufgrund der sich ändernden Investitionsmuster auf breiter Front erhöhen können. Die erste Möglichkeit besteht in einer Verlagerung weg von traditionellen Mietimmobilien (Büro, Einzelhandel, Logistik, Mietwohnungen) hin zu nicht-traditionellen Immobiliensektoren, die in der Regel eher operativer Natur sind (einschließlich Hotels, Studentenwohnheime, Co-Living, Seniorenwohnungen, Selbstlagerhäuser, Co-Location-Rechenzentren). Der Wandel hin zu einem höheren Grad an Betreiberimmobilien ist bereits im Gange. Im Jahr 2024 stieg der Anteil der Investitionstätigkeit für operative Sektoren und Grundstücke auf ein Viertel aller Investitionstätigkeiten, verglichen mit einem historischen Durchschnitt von etwa 15 %.

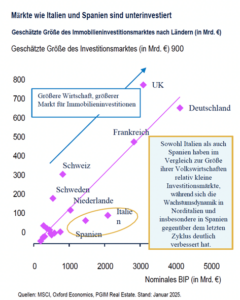

Der zweite Aspekt ist die geografische Lage, da sich der Trend zur Institutionalisierung in Märkten wie Italien und Spanien abzeichnet, die im Vergleich zu den großen europäischen Kernmärkten unterinvestiert sind. Norditalien und Spanien weisen außerdem eine günstige wirtschaftliche Wachstumsdynamik auf, die die Renditeaussichten unterstützt, und verfügen eher über Vermögenswerte, die aufgrund von Fehlbewertungen oder einem Bedarf an Institutionalisierung eine Chance bieten.