Wenn es um das Thema „Widerrufsjoker“ für Verbraucherimmobiliendarlehen geht, liest man oftmals Meldung wie „Verbraucherrechte gestärkt“ oder „Widerrufsbelehrung der xy-Bank für fehlerhaft erklärt“. Doch was den Verbraucher wirklich interessiert, sind doch eigentlich nur zwei Dinge:

Wenn es um das Thema „Widerrufsjoker“ für Verbraucherimmobiliendarlehen geht, liest man oftmals Meldung wie „Verbraucherrechte gestärkt“ oder „Widerrufsbelehrung der xy-Bank für fehlerhaft erklärt“. Doch was den Verbraucher wirklich interessiert, sind doch eigentlich nur zwei Dinge:

Kann ich mein Darlehen widerrufen? Wenn ja, wie?

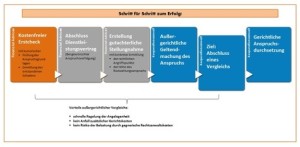

Stellen Sie oder Ihr Berater fest, dass die Widerrufsbelehrung fehlerhaft ist, muss der Widerruf sorgfältig vorbereitet werden. Denn was viele nicht wissen: Durch den Widerruf kommt es nicht nur zu dem Entfall der Vorfälligkeitsentschädigung und der Möglichkeit, zu aktuell günstigen Konditionen neue Darlehensmittel einzudecken. Sie haben im Zuge der Rückabwicklung des Darlehens auch einen Anspruch auf Erstattung der von Ihnen geleisteten Zins- und Tilgungsraten zzgl. 5 % Zinsnutzen. Zinsnutzen heißt, dass die Bank Ihnen einen Ausgleich dafür zahlen muss, dass sie mit Ihrem Geld zwischenzeitlich weiterarbeiten, also Gewinne erzielen konnte. Sind alle Berechnungen hinsichtlich Ihrer Ansprüche abgeschlossen, erfolgt der Widerruf des Darlehens durch den Anwalt in Form eines Anspruchschreibens, das sowohl die rechtlichen als auch die wirtschaftlichen Aspekte zusammenfasst.

WICHTIG: Bei Annahme des Widerrufs kann die Bank innerhalb von 30 Tagen die Rückzahlung des Darlehens verlangen. Sie sollten sich also bereits im Vorfeld um ein verbindliches Darlehensangebot kümmern!

Ziel des Schriftverkehrs zwischen Anwalt und Bank ist es, eine schnelle und vor allem außergerichtliche Einigung zu erzielen. Außergerichtlich heißt in der Regel jedoch auch, dass Vergleiche geschlossen und damit die Ansprüche nicht in voller Höhe durchgesetzt werden.

Kann keine außergerichtliche Einigung erzielt werden, steht es Ihnen frei, die Ansprüche gerichtlich weiterzuverfolgen oder nicht. Viele schrecken vor diesem Schritt aufgrund des Kostenrisikos zurück, allerdings besteht die Möglichkeit, diese Kosten durch die Rechtschutzversicherung decken zu lassen. Ihr Anwalt wird mit Ihnen über die Erfolgsaussichten einer Klage im Vorfeld natürlich auch sprechen.

P.S. Auch bereits zurückgezahlte Kredite können oft noch widerrufen werden.

HIER können Sie Ihre Darlehensverträge über unsere kooperierenden Spezialanwälte KOSTENFREI PRÜFEN lassen: