Der aktuelle Neuwirth Finance Zins-Kommentar

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steigt seit Mitte März und steht aktuell bei – 0,366%. Die EZB wird Ihre Geldpolitik weiter lockern. Eine überdurchschnittlich starke Kapitalnachfrage von staatlicher und nichtstaatlicher Seite führte die letzten Wochen zu steigenden Kurzfristzinsen. Bis Ende 2020 erwarten wir wieder einen leichten Zinsrückgang in Richtung – 0,50%.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei – 0,20%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher weiterhin mit negativen, 10-jährigen SWAP-Sätzen.

Ist der Zins am Aussterben?

Zum ersten Mal seit Dezember 2019 veröffentlichte die Fed am 10. Juni Prognosen hinsichtlich der zukünftigen Entwicklung der amerikanischen Wirtschaft. Für dieses Jahr erwartet die Fed einen Rückgang der Wirtschaftsleistung um 6,5 Prozent. Für das darauffolgende Jahr wird ein Anstieg um 5 Prozent antizipiert. Dieser „Trampolin-Effekt“ (ein abrupter Abfall gefolgt von einem unmittelbaren Wachstumsschub) lässt sich auch an anderen Kennzahlen ablesen. So geht die Fed davon aus, dass die durchschnittliche Arbeitslosenquote in diesem Jahr auf 9,3 Prozent ansteigen wird und im nächsten Jahr wieder auf 6,5 Prozent fallen wird. Ein ähnlicher Entwicklungspfad ist für die Inflation zu erwarten. Laut den Prognosen der Fed wird die Inflation in diesem Jahr im Durchschnitt bei lediglich 0,8 Prozent liegen und 2021 bereits wieder auf 1,6 Prozent anwachsen. Das Inflationsziel von 2 Prozent bleibt dennoch außer Reichweite.

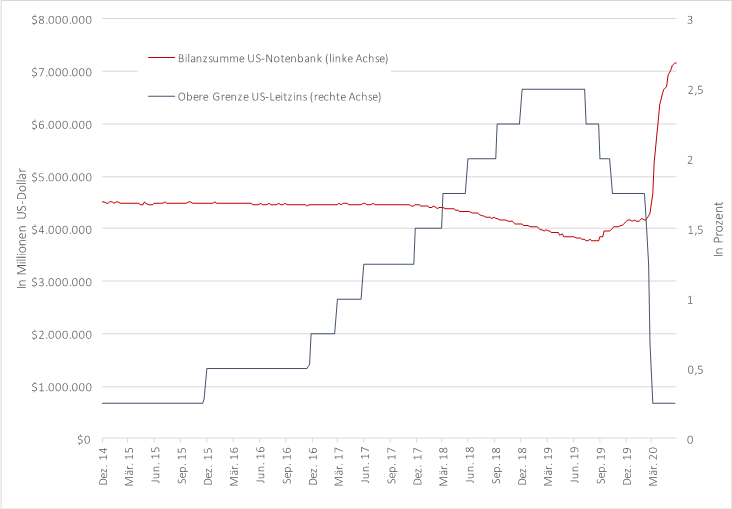

Wie stark der „Trampolin-Effekt“ eintreten wird ist unter anderem davon abhängig wie effektiv die Maßnahmen der Fed und der amerikanischen Regierung den derzeitigen Konjunktureinbruch Ist der Zins am Aussterben? kompensieren und Insolvenzen abgewendet werden können. Neben der Senkung der Zinsspanne um 1,75 Prozent auf 0 bis 0,25 Prozent kauft die Fed jeden Monat Staatsanleihen im Wert von 80 Milliarden Dollar, um das Hilfspaket der US-Regierung in Höhe von 3 Billionen US-Dollar mitzufinanzieren bzw. die Finanzierungskosten zu senken. Die Bilanzsumme der amerikanischen Notenbank ist in den letzten 2,5 Monaten von ca. 4,2 Billionen US-Dollar auf fast 7,2 Billionen US- Dollar angestiegen (vgl. Abbildung 1). Somit stößt die Bilanzsumme der Fed in bisher unerreichte Dimensionen vor.

Abbildung 1: Fed dreht an allen Stellschrauben

Quelle: Fed of St. Louis (2019)

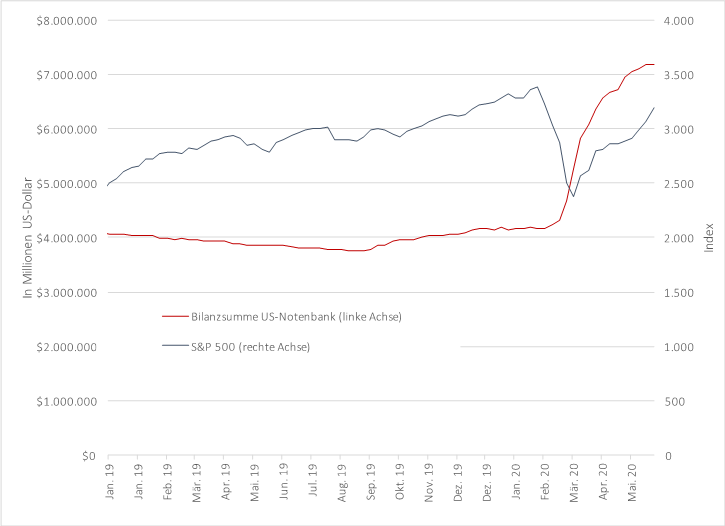

Die monetäre Flutung des Wirtschaftssystems durch die Fed ist mitverantwortlich dafür, dass sich trotz der tiefgreifenden Wirtschaftskrise der amerikanische Aktienmarkt wieder fast vollständig erholen konnte. Das wird insbesondere bei Betrachtung der Bilanzsumme der Fed und der Kursentwicklung des S&P 500 deutlich (vgl. Abbildung 2). So befindet sich der S&P 500 bereits wieder auf dem Vorkrisenniveau. Damit ist der beschriebene „Trampolin-Effekt“ auf dem Aktienmarkt bereits eingetreten, ohne dass sich die Wirtschaft wieder erholen konnte. Schon vor der Krise war eine gewisse Aufblähung des Aktienmarktes zu beobachten, der nun durch die zahlreichen Hilfspakete und geldpolitischen Maßnahmen verstärkt werden könnte.

Abbildung 2: Trampolin-Effekt am Aktienmarkt bereits eingetreten

Quelle: Fed of St. Louis (2019)

Das Vertrauen der Marktteilnehmer beruht unter anderem auf dem hingebungsvollen Einsatz der amerikanischen Notenbank. So ließ der Präsident der amerikanischen Notenbank, Jerome Powell, in einer Stellungnahme zur geldpolitischen Vorgehensweise verlauten, dass die Fed bereit ist „…to do whatever we can, as long as it takes…“. Das ähnelt sehr der berühmten whatever-it-takes Philosophie von Mario Draghi während der Eurokrise im Jahr 2012. Zwar lassen sich Volkwirtschaften durch großangelegte Anleiheprogramme stützen und retten, aber schafft es auch ein Abhängigkeitsverhältnis, das eine Rückkehr des positiven Zinses auf unabsehbare Zeit vertagt.