Der aktuelle Neuwirth Finance Zins-Kommentar

Schon seit Jahrzehnten lässt sich ein Abwärtstrend des allgemeinen Zinsniveaus in Deutschland beobachten. Grund dafür ist jedoch nicht nur die fallende Inflation, sondern auch ein struktureller, tiefgreifender Faktor – der demographische Wandel. Allein in Deutschland leben knapp 26 Millionen Rentner, was einem Anteil von über 30 Prozent der Gesamtbevölkerung entspricht. Doch wie genau beeinflusst die Altersstruktur einer Gesellschaft die Zinsen? Erfahren Sie in der heutigen Ausgabe des Zinskommentars, wie der demografische Wandel die Zinsen steuert.

Demographische Entwicklung und Zinsen

Um festzustellen, dass nicht nur die abnehmende Inflation für ein fallendes Zinsniveau gesorgt hat, lohnt es sich einen Blick auf den Realzins zu werfen. Dieser misst das Zinsniveau bereinigt um die Inflationsrate und ist eine wichtige Determinante bei den Investitionsentscheidungen des Staates, der Unternehmen und der privaten Haushalte. Wirft man einen Blick auf Abbildung 1 wird deutlich, dass der Realzins in Deutschland in den Letzen Jahrzehnten stark gefallen ist. Lag dieser in den 90er-Jahren noch bei knapp 4,0 Prozent, pendelt der Realzins heute bei -4,0 Prozent. Ein wesentlicher Faktor, der für dieses Phänomen mitverantwortlich gemacht wird ist der demografische Wandel. Dieser beschreibt die Entwicklung hin zu einer alternden Gesellschaft aufgrund sinkender Geburtenraten und einer höheren Lebenserwartung. Versicherte, die im Jahr 1960 in Rente gingen, hatten eine weitere Lebenserwartung von 13,5 Jahren, während dieser Wert inzwischen bei fast 20 Jahren liegt. Eine alternde Gesellschaft beeinflusst die Investitions-, Konsum- und Sparentscheidungen der Bevölkerung und damit den Zins. Doch wie genau?

Abbildung 1: Realzins auf zehnjährige Bundesanleihen und 3monatige Geldmarktzinsen

Quelle: www.wellenreiter-invest.de

Diesbezüglich werden in der Wissenschaft verschiedene Effekte aufgeführt, die nicht alle in eine Richtung wirken, sondern sich sowohl positiv als auch negativ auf die Zinsentwicklung auswirken. Zunächst zu solchen die sich negativ auf das Zinsniveau auswirken. Da ist der Effekt, dass Arbeitnehmer ihre Sparquote erhöhen, um für einen längeren Ruhestand vorzusorgen. Dies erhöht das Angebot von Kapital und senkt damit den Zins. Darüber hinaus wird das angesparte Vermögen angesichts eines langanhaltenden Ruhestandes langsam ausgegeben, womit der hohe Kapitalbestand nur sukzessive abgebaut wird. Ein weiterer sich auf den Zins negativ auswirkender Effekt ist der steigende Anteil des Kapitals im Verhältnis der Arbeitnehmer aufgrund fallender Geburtenraten. Entgegengesetzt zu diesen Effekten wirkt die Tatsache, dass Rentner eine wesentliche geringere Sparquote als Arbeitnehmer haben, womit der Kapitalbestand abnimmt, und der Zins steigt.

Welche Effekte wie wirken, hängt von der demografischen Zusammensetzung und Entwicklung eines Landes ab. Es existieren zahlreiche Studien, die versuchen den Effekt des demografischen Wandels auf das Zinsniveau zu messen. Eine Studie der amerikanischen Notenbank (Fed) schätzt, dass die Gesamtauswirkung des demografischen Wandels auf das Zinsniveau in entwickelten Volkswirtschaften bei 1,5 Prozentpunkten zwischen 1990 und 2014 lag.

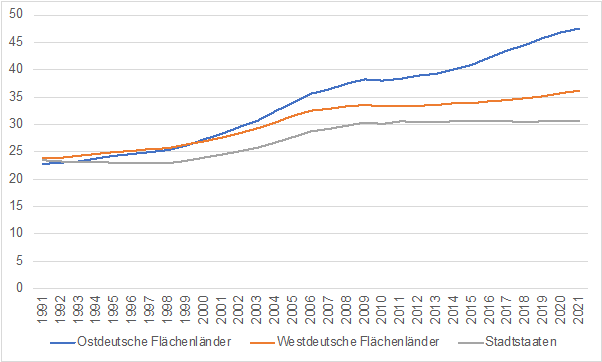

Ein Faktor, der den demografischen Wandel misst, ist die demografische Abhängigkeitsquote (zu Engl. dependecy ratio). Diese setzt die nicht arbeitsfähige Bevölkerungsgruppe ins Verhältnis mit der Gruppe der Arbeitnehmer. In Deutschland wird dieser Indikator anhand des Altenquotienten gemessen. Dieser misst „…für wie viele potenzielle Renten-bezieherinnen und -bezieher Menschen im Erwerbsalter im weitesten Sinne sorgen müssen.“ Deutschlandweit entfielen 2021 auf 100 Personen im Alter von 20 bis unter 65 Jahren etwa 37 Personen im Alter ab 65 Jahren. Ein Blick auf Abbildung 2 zeigt zwar, dass dieser Wert stark zwischen Ost und Westdeutschland differiert, jedoch in ganz Deutschland in den letzten 30 Jahren gestiegen ist.

Abbildung 2: Entwicklung des Altenquotienten in Deutschland

Quelle: Destatis (2023); eigene Darstellung

Deutschland hat eine riesige Babyboomer-Generation, die aufgrund ihrer hohen Sparquote sehr wahrscheinlich mitverantwortlich für das fallenden Zinsniveau der letzten Jahrzehnte war. Auch wenn ein Großteil dieser Generation bald in Rente gehen wird, wird das angesparte Vermögen nur langsam abgebaut, was sich negativ auf die Zinsentwicklung auswirkt. Der demografische Wandel in Deutschland lässt sich lediglich durch Einwanderung oder höhere Geburtenraten lösen. Tritt dies nicht ein, könnte das Zinsniveau in Deutschland schon bald das Niveau vor der Pandemie erreichen und dort langfristig verharren.