- Trotz der jüngsten starken Performance von börsennotierten Infrastrukturwerten im Vergleich zu Aktien sind die Bewertungen von Infrastrukturwerten auf risikobereinigter Basis nach wie vor attraktiv, wobei es einige Unterschiede zwischen den Teilsektoren gibt.

- Die Aussichten für Versorger bleiben konstruktiv und weitgehend unabhängig von Zöllen; Stromversorger sichern sich weiterhin neue Geschäfte im Zusammenhang mit dem Wachstum von KI und Rechenzentren, insbesondere in Nordamerika.

- Im Transportsektor verzeichnet der europäische Inbound-Markt für Flughäfen ein starkes Wachstum, während der Outbound-Verkehr von Europa in die USA hinter dem Vorjahresniveau zurückbleibt. Die Nutzung mautpflichtiger Straßen ist trotz starker Preiserhöhungen weiterhin robust, was den Wert der Zeitersparnis für die Verbraucher unterstreicht, die solche Straßen bieten.

Stromversorger sichern sich Geschäfte und steigern Gewinnprognosen

Die Aussichten für Versorger bleiben konstruktiv und weitgehend unabhängig von Zöllen. Ob Strom-, Gas- oder Wasserversorger – diese Unternehmen bedienen überwiegend lokale Einzugsgebiete und sind nicht direkt dem internationalen Handel ausgesetzt. Bestimmte Komponenten der Lieferkette eines US-Versorgungsunternehmens, wie beispielsweise elektrische Bauteile, werden zwar aus Übersee bezogen, doch unsere Gespräche mit den Managementteams haben gezeigt, dass das Risiko hier relativ begrenzt ist. Die Versorgungsunternehmen werden zwar weiterhin ihre Lieferkette umstrukturieren, doch wir gehen davon aus, dass sie etwaige tarifbedingte Kostensteigerungen über die ihnen von den Regulierungsbehörden eingeräumten Rendite-Mechanismen an die Kunden weitergeben können.

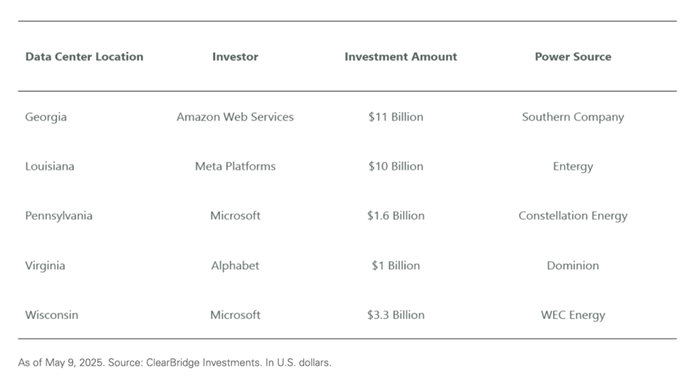

Abgesehen von den Zöllen sichern sich Stromversorger weiterhin neue Geschäfte im Zusammenhang mit dem Wachstum von KI und Rechenzentren, insbesondere in Nordamerika. Mehrere Versorgungsunternehmen haben kürzlich Rechenzentrumsprojekte und damit verbundene Upgrades ihrer Gewinnprognosen angekündigt. So hat beispielsweise der US-Hyperscaler Meta Platforms im Dezember einen 10-Milliarden-Dollar-Standort für ein Rechenzentrum in Nord-Louisiana angekündigt, das Entergy mit neuen gasbefeuerten Kraftwerken versorgen wird. Viele ähnliche Chancen und Ankündigungen gab es bei einer Reihe von Versorgungsunternehmen, die wir beobachten.

Angekündigte KI-Projekte und Energiequellen (Auswahl)

Auch der Gasversorgungssektor profitiert vom Thema KI-Rechenzentren. Es setzt sich zunehmend die Erkenntnis durch, dass Gas auch in den kommenden Jahrzehnten eine wichtige Rolle bei der Bereitstellung einer stabilen Grundlastversorgung spielen wird, insbesondere angesichts der Einführung von KI-Rechenzentren und deren steigendem Strombedarf. Gasleitungsunternehmen wie TC Energy haben ihre Netze ebenfalls ausgebaut, um diese Nachfrage zu bedienen. Über KI-Rechenzentren hinaus befindet sich die Gasnachfrage aufgrund steigender LNG-Exporte und der Umstellung von Kohle auf Gas strukturell im Wachstum. Der Öl- und Gasfluss zwischen Kanada und den USA ist aufgrund des bestehenden USMCA-Handelsabkommens von Zöllen befreit.

Erneuerbare Energien warten derzeit auf Klarheit über eine Entscheidung über die Zukunft der US-Steuergutschriften für erneuerbare Energien in den kommenden Monaten, während der US-Haushaltsabstimmungsprozess voranschreitet. Wir gehen in unserem Basisszenario von einer schrittweisen Auslauf der Produktionssteuergutschriften für Windkraft und der Investitionssteuergutschriften für Solarenergie aus. Angesichts der unterstützenden Haltung der Regierung gegenüber fossilen Brennstoffen könnte es jedoch auch zu einer vollständigen Abschaffung der Gutschriften kommen. In jedem Fall erwarten wir jedoch keine wesentlichen Änderungen der Wachstumsaussichten für Onshore-Wind- und Solarenergie, die weiterhin von den Zielen der Bundesstaaten und der Wirtschaftlichkeit getrieben werden.

Transportsektor

Der Markt für Flüge nach Europa verzeichnet ein starkes Wachstum mit Buchungen im Zeitraum Mai bis Juni, die um mehr als 7 % über dem Vorjahresniveau liegen. Die Aussichten für die Transatlantikroute sind derzeit jedoch aufgrund der Reisezurückhaltung in die USA gemischt. Während die Reisen aus den USA nach Europa im Vergleich zum Vorjahr um 2 % zulegen, liegen die Reisen aus Europa in die USA derzeit um 2 % unter dem Vorjahresniveau.

Die Nutzung mautpflichtiger Straßen ist weiterhin robust, was auf die unelastische Nachfrage nach den erheblichen Preiserhöhungen in wichtigen Märkten wie Toronto, Dallas-Fort Worth, Virginia und North Carolina zurückzuführen ist. Dies unterstreicht den Wert der Zeitersparnis für die Verbraucher durch die Nutzung dieser mautpflichtigen Straßen, insbesondere in diesen verkehrsreichen Märkten.

Insgesamt gehen wir davon aus, dass sich die Infrastruktur in Zeiten erhöhter Unsicherheit und Volatilität, wie wir sie derzeit erleben, als widerstandsfähig erweisen wird. Angesichts der derzeit attraktiven Bewertungen und konstruktiven Fundamentaldaten dürfte diese Widerstandsfähigkeit die attraktiven Aussichten für börsennotierte Infrastrukturinvestments zusätzlich stützen.