Der aktuelle Neuwirth Finance Zins-Kommentar:

laut einer repräsentativen Studie der Deutschen Bundesbank zur Finanz-und Vermögenssituation privater Haushalte in Deutschland, konnte mehr als die Hälfte der Immobilienbesitzer von 2010 bis 2014 ihr Nettovermögen um mehr als 33.500 Euro steigern. Mietern hingegen war es mehrheitlich nur möglich, ihr Vermögen um weniger als 1000 Euro zu erhöhen, teilweise mussten sie sogar Verluste hinnehmen. Lesen Sie im heutigen Zinskommentar mehr über die Hintergründe dieser Entwicklung.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor fällt weiter in kleinen Schritten und steht nun bei aktuell -0,249 %.

Langfristiger Zins: Der 10jährige SWAP-Satz liegt derzeit bei 0,54 % und ist in den letzten Wochen wieder leicht gestiegen.

Sachwerte zahlen sich aus: Besitzer von Immobilien werden immer reicher

Die Bundesbank befragte im Jahr 2014 zum zweiten Mal nach 2010 private Haushalte in Deutschland zu ihrem Vermögen und ihren Schulden. Vorrangiges Ziel der unter dem Titel „Private Haushalte und ihre Finanzen“ (PHF) durchgeführten Studie war es, die finanzielle Lage der Haushalte insgesamt sowie einzelner Gruppen von Haushalten zu beschreiben. Etwa die Hälfte der rund 4.500 befragten Haushalte nahm bereits zum zweiten Mal an der Studie teil. Demnach betrug das durchschnittliche Nettovermögen nach Abzug der Schulden 214.500 Euro. Betrachtet man jedoch das Mediannettovermögen liegt dieses mit 60.400 Euro weit unter dem Durchschnitt. Dies deutet auf eine ungleiche Verteilung des Nettovermögens hin. 10 Prozent der privaten Haushalte besitzt etwa 60 Prozent des gesamten Nettovermögens.

Immobilien spielen weiterhin eine wichtige Rolle in der Vermögensaufstellung der privaten Haushalte. 2014 waren 44 Prozent auch Eigentümer ihrer Immobilie. Der Anteil von Haushalten mit anderem Immobilienbesitz lag bei 20 Prozent. Zwar waren Wertgegenstände und Fahrzeuge weit verbreitet, deren Wert befand sich aber mit den durchschnittlichen 13.200 Euro weit unter dem der Immobilien (231.400 Euro). Ebenso spielten Aktien mit 39.000 Euro eine eher untergeordnete Rolle. Der Immobilienbesitz konzentrierte sich vor allem bei den vermögenderen Haushalten. Nicht zuletzt deshalb ist Immobilienbesitz und dessen Wert ein guter Indikator für die Position eines Haushalts in der Vermögensverteilung.

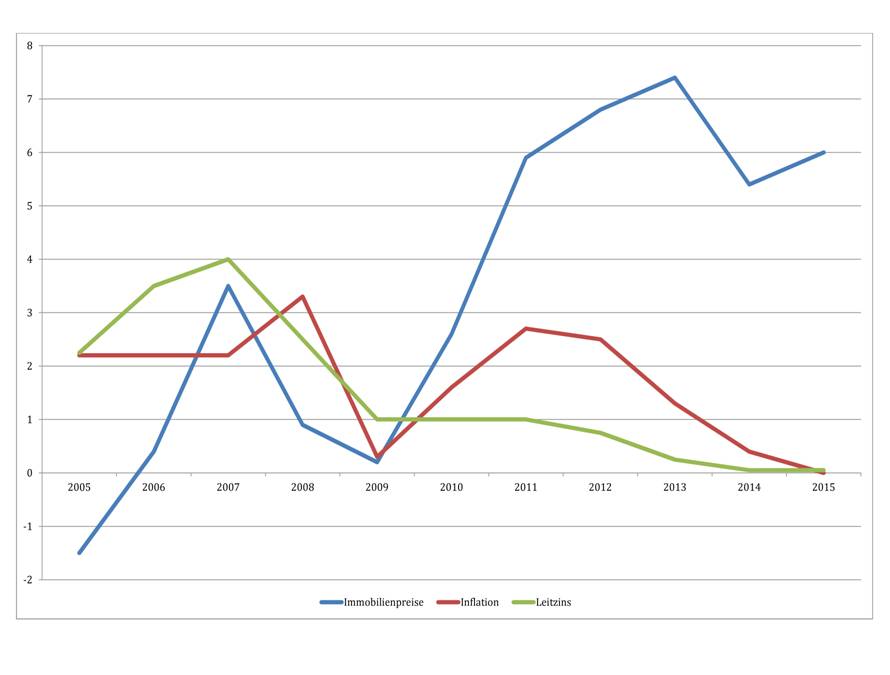

Die Preisentwicklung für den Häuser- und Wohnungsmarkt erklärt unter anderem den Vermögenszuwachs durch Immobilien. Zuletzt lag die Preissteigerung für Immobilien im Dezember 2015 bei 6 Prozent und befindet sich somit weit über dem veranschlagten Leitzins von 0 Prozent. Seit 2005 konnten die Immobilienpreise trotz der Finanzkrise eine durchschnittliche Steigerung von ca. 3,4 Prozent p.a. erzielen. Immobilien bleiben also ein attraktives Anlagemittel. Zum Vergleich: Wer bspw. Ende 2005 in den Dax investierte und Ende 2015 wieder verkaufte, erzielte im Schnitt eine jährliche Kursrendite von 7,1 Prozent. Wer aber Ende 2007 investierte und Ende 2008 wieder verkaufte musste einen Kursverlust von -40,4 Prozent hinnehmen. Der Kapitalmarkt bleibt ein Spekulationsumfeld und ist gegenüber Immobilien weitaus volatiler. Der Erwerb von Grundbesitz ist auf lange Sicht in aller Regel eine sinnvolle Investition.

Quelle: Deutsche Bundesbank, Statista

hier klicken um Bild zu vergrößern

Immobilien sind gerade in Zeiten der Niedrigzinsen eine attraktive Möglichkeit, Geld langfristig anzulegen. Sie bieten mehr Sicherheiten und ein geringeres Risiko auf extreme Werteinbrüche, wie es am Kapitalmarkt häufig der Fall ist. Wer also Geld investieren möchte, sollte die Möglichkeit wahrnehmen und einen genaueren Blick auf Immobilien mit Potential werfen. Die Studie der Bundesbank belegt, das vorhandene Potential der Immobilie als bewährte Asset-Klasse.