Autorin: Gabriella Kindert, Head of Alternative Credit bei NN Investment Partners

Autorin: Gabriella Kindert, Head of Alternative Credit bei NN Investment Partners

Der Vernetzungsgrad und die wechselseitige Abhängigkeit haben in den letzten zehn Jahren in den meisten Branchen zugenommen, auch im Finanzdienstleistungssektor. Mit der digitalen Transformation entstehen neue Geschäftsmodelle.

Seit der Krise im Jahr 2008 wurden bis heute 19 Mrd. EUR in Fintech-Unternehmen investiert (CB Insight, 2016), wobei Hunderte von ihnen Neugründungen waren. Auch wenn diese Zahl im Zusammenhang mit den Bilanzen des gesamten Finanzsektors (28 Bio. EUR) oder mit den jüngsten Strafzahlungen einiger Banken nicht sehr hoch erscheinen mag, gibt es zahlreiche Aspekte, die sich in der Finanzdienstleistungslandschaft momentan zweifelsohne ändern. Die Erwartungen der Kunden sorgen für Veränderungen der Geschäftsmodelle. Es entstehen neue Partnerschaften sowie Methoden zur Vernetzung von Kreditnehmern und Kreditgebern.

Nachfolgend die jüngsten Trends und einige Kernprognosen für 2017 im Bereich alternative Kredite in Europa:

1. Banken werden weiterhin ihre Bilanzen schrumpfen und in neue Geschäftsmodelle und Partnerschaften investieren

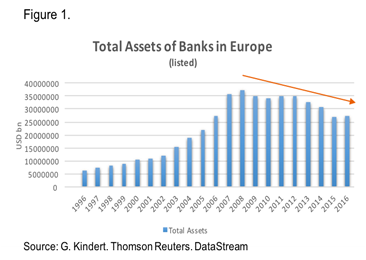

Europa ist stark von Banken abhängig. Zur Bewertung des Kredit-Ökosystems muss man zuerst die Entwicklungen im Bankensektor betrachten. Die Banken haben ihre Bilanzen seit der Krise dezimiert. 2008 betrug die Bilanzsumme der Banken in der Eurozone 33 Bio. EUR. Sie ging bis 2015 auf 28 Bio. EUR zurück (EZB, 2016). Um diese Zahl in einen Zusammenhang zu bringen: Dieser Rückgang ist höher als die zusammengelegten Bilanzen von fünf großen Banken (Rabobank, ING, ABNAMRO, Deutsche Bank und Unicredit) zum 30. Juni 2016.

Grafik 1: Bilanzsumme der europäischen Banken (börsennotiert)

Quelle: G. Kindert, Thomson Reuters, DataStream.

Die Profitabilität hat sich dieses Jahr nicht wirklich verbessert. Die Zinsen sind weiterhin niedrig, die Kapitalanforderungen sind gestiegen und die Compliance-Richtlinien sowie die Strafmaßnahmen sind nach wie vor streng.

Finanztitel markierten in der ersten Jahreshälfte 2016 in vielerlei Hinsicht rückläufige Trends, darunter bei den Erträgen und bei den Einlagen. Die Nettozinsmarge der als Top-10 gelisteten Banken innerhalb des Sektors sank weiter auf unter 1,5%, was strukturell gesehen niedriger ist als in den USA. Die Eigenkapitalrendite lag bei 5,8%, und bleibt damit hinter den Kapitalkosten zurück, die schätzungsweise etwa 9% betragen. Die anhaltend niedrige Profitabilität stellt eine große Herausforderung dar, insbesondere weil sie mit einer niedrigen Kapitalbasis und steigenden Kapitalanforderungen einhergeht.

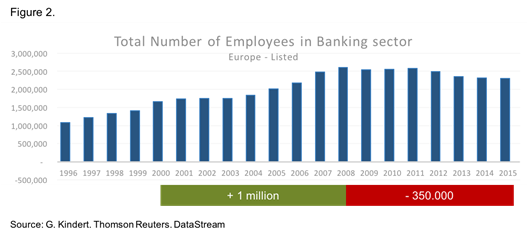

Perspektivisch wird das quantitative Lockerungsprogramm ausgeweitet, sodass jegliche Zinsanhebungen in immer weitere Ferne rücken. Dieses Umfeld zwingt die Banken dazu, mit all ihren wichtigen Ressourcen effizienter umzugehen: Personal, Branchennetzwerk, Systeme und ihre Bilanzen. In der Praxis bedeutet dies die Schließung von Filialen, Personalabbau, eine weitere Konsolidierung und ein strengeres Bilanzmanagement. Seit dem Höhepunkt 2008 wurden bis 2016 über 350.000 Jobs abgebaut. Das erscheint viel, aber von 2000 bis 2008 sind im Bankensektor fast 1 Million neue Jobs entstanden. Daher könnten noch weitere Stellen abgebaut werden. (Diese Zahlen basieren auf börsennotierten Banken, die ca. 80% der Bilanzsumme des europäischen Bankensektors ausmachen.)

Grafik 2: Gesamtanzahl der Angestellten im Bankensektor (Europa, börsennotiert)

Quelle: G. Kindert, Thomson Reuters, DataStream.

Die Banken werden weitere Möglichkeiten im Bereich alternative Kredite ins Visier nehmen und ihre Kooperationen mit institutionellen Investoren und Fintech-Unternehmen ausbauen. Das schafft neue attraktive Chancen für Investoren oder potenzielle Partner, die vielleicht nicht so großvolumige Finanzierungen durchführen oder deren Risikomanagement-Kapazitäten beschränkt sind, deren Bilanzen aber noch Kapazität aufweisen oder die ihre Geschäfte effizienter ausführen möchten.

2. Politische Unterstützung für alternative Kredite wird zunehmen

Der Finanzierungsbedarf in der europäischen Wirtschaft ist nach wie vor höher als je zuvor. Das Gefühl, dass Europa dem Wirtschaftswachstum der USA hinterherhinkt, ist so weit verbreitet wie nie zuvor. Die Notwendigkeit für diversifiziertere Finanzierungsquellen ist in Europa dringlicher denn je.

Es gibt starke Anzeichen dafür, dass immer mehr wichtige politische Entscheidungsträger in Europa beim Thema Finanzierung zunehmend zu alternativen Quellen tendieren. Eine übermäßige Abhängigkeit von den Banken hat Europa zu anfällig gemacht und die Wirtschaftsentwicklung gebremst. Deshalb muss man die Widerstandsfähigkeit erhöhen, indem die Finanzierungsquellen für die europäische Wirtschaft diversifiziert werden.

Diese Verwundbarkeit Europas wird durch die Basel IV-Debatte in den letzten Monaten klar verdeutlicht. Das vorgeschlagene Regelwerk, das vor einigen Wochen in Santiago diskutiert wurde, favorisiert einen Regimewechsel in Richtung eines weniger risikobasierten Ansatzes beim Kreditrisiko. Das müsste angeglichen und in die Kapitalanforderungen der europäischen Banken (Kapitaldirektive) aufgenommen werden – mit sehr deutlichen potenziellen Auswirkungen auf die Wirtschaft, einschließlich des Hypothekenkreditgeschäfts. Vorschläge zur Erhöhung der Kapitalanforderungen für Portfolios mit geringerer Risikogewichtung, wie z.B. Hypothekendarlehen, treffen europäische Banken unverhältnismäßig stark (Fitch, 2016).

Da das europäische Bankensystem etwa 75% der Wirtschaft finanziert, sind die potenziellen negativen Auswirkungen viel höher. Im Gegensatz dazu werden nur 25% der US-Wirtschaft von Banken finanziert. Sie basiert zum großen Teil auf dem Kapitalmarkt, und langfristige Wohnimmobilienrisiken sind durch staatliche Behörden gedeckt (Fannie Mae und Freddie Mac). Diese Diversifikation ermöglicht es den US-Banken, mit leichteren Bilanzen zu operieren. Außerdem haben neue Richtlinien geringere Auswirkungen.

Europäische Banken sind anfälliger für einen Regimewechsel und könnten dazu gezwungen werden, ihre Direktkredite an Unternehmen und Haushalte zu reduzieren. Was noch wichtiger ist: Jede dieser nachteiligen Veränderungen bei der Kreditkapazität hat einen direkten Einfluss auf die Wirtschaft. Europäische Banken leisteten verständlicherweise großen Widerstand gegen diesen Vorschlag.

Dies verdeutlicht die tiefe Verwundbarkeit, wie Olivier Guersent, Generaldirektor für Finanzstabilität, Finanzdienstleistungen und Kapitalmarktunion in der EU, diesen Monat betonte: „Wir müssen die Quote am Verbriefungsmarkt festlegen, um sicherzustellen, dass es einen Markt gibt. Regelwerke nützen nichts, wenn es keinen Markt mehr gibt.“

Das deutet darauf hin, dass die Entwicklung neuer Kanäle für alternative Kredite, der Verbriefungsmarkt und Initiativen der Kapitalmarktunion stärker unterstützt werden dürften. Es wird vermutlich auch genauere Untersuchungen und folglich Richtlinien geben, um Konsistenz sowie mehr Wettbewerbsgleichheit zwischen den Risiken von Banken und Nicht-Banken sowie Transparenz für Anleger in Bezug auf die Risiken, die sie eingehen, zu gewährleisten.

3. Institutionelle Investoren werden Alternative Fixed Income Produkte zunehmend akzeptieren

Die Suche nach Rendite bleibt in einem ertragsarmen, volatilen Umfeld ein wichtiges Thema. Diejenigen, die mit der illiquiden Natur der Anlageklasse umgehen können und diese akzeptieren, werden in Privatkrediten einen sicheren Hafen finden. Diese Vermögenswerte haben eine eingeschränkte Liquidität und marktnahe Bewertungen (mark-to-market), folglich erscheinen sie stabil.

Institutionelle Investoren (Versicherungsgesellschaften, Pensionsfonds, etc.) eignen sich von Natur aus eher für eine Beteiligung an der Finanzierung der Wirtschaft, da sie einen großen Anteil der langfristigen Rücklagen einnehmen. Die Infrastruktur, um dies zu vereinfachen, bleibt jedoch meistens bei den Banken, und die Investitionen müssen über die Kapitalmärkte und Partnerschaften kanalisiert werden. Die Partnerschaften haben nur schleppend zugenommen. Bei diesen Institutionen ist noch viel Aufklärungs- und Überzeugungsarbeit zu leisten, auch auf Ebene der Verwaltungsräte.

Zu guter Letzt scheinen Investoren hohe Renditeerwartungen an Private Debt Instrumenten zu haben, die gesteuert werden müssen. Momentan geht ein großer Anteil der Investitionen in die riskanteste Kategorie bei Privatkrediten (z.B. Direktkredite mit Renditeerwartungen von 6-10%). Das potenzielle Privatkredituniversum ist viel größer als das Universum von Krediten an Unternehmen aus dem Sub-Investment-Grade-Bereich mit dem gleichen Renditepotenzial (6-10%). Europäische Banken haben eine Nettozinsmarge von etwa 1,5% und vergeben Kredite zu einem durchschnittlichen Zinssatz von 2,5%. Der Großteil der traditionellen Bankprodukte sind sicherere Vermögenswerte. Diese können eine hervorragende Alternative zu traditionellen Anleiheprodukten sein. Einige dieser neuen Anlageklassen (wie niederländische Hypotheken) standen in jüngster Zeit in der Gunst von vielen institutionellen Anlegern, und es werden wahrscheinlich noch viele ähnliche Produktinitiativen stattfinden.

4) Fintechs werden reifer und regulierter mit neuen Kooperationen

Viele Unternehmen wurden mit dem Ziel gegründet, ein neues Geschäftsmodell in der Finanzdienstleistungsbranche einzuführen. 2017 wird für Fintechs vermutlich ein wichtiges Jahr, da viele dieser Geschäftsmodelle auf ihre Skalierbarkeit und ihre Fähigkeit, unter zunehmenden regulatorischen Kontrollen zu operieren, getestet werden. Der Markt wird die großen Unterschiede zwischen bestimmten Untersegmenten von Fintech-Unternehmen erkennen. Dienstleistungen im Bereich Zahlung und Blockchain werden wahrscheinlich die größte Disruption verursachen, und Privatkunden werden ihre Einlagen weiter diversifizieren.

Einigen neuen Unternehmen wird schlichtweg das Geld zur Unterstützung ihres Geschäftsmodells ausgehen. Der Markt wird vermutlich den wahren Wertbeitrag von „smarten Algorithmen“ testen. Mit zunehmender wechselseitiger Abhängigkeit werden mögliche Ausfälle negative Auswirkungen auf andere Unternehmen innerhalb des Sektors haben. Fintech-Unternehmen werden außerdem erkennen, wie wichtig es ist, in einem regulierten Umfeld zu operieren, um Vertrauen aufzubauen und ihr Geschäftsmodell zu skalieren. Regulierungen ab einer gewissen Unternehmensgröße sind unvermeidlich und leider extrem teuer (Systeme, Know Your Customer [KYC], Kosten für Compliance und Risikomanagement). Im Gegensatz dazu gehören Risikomanagement und Compliance zu den Kernkompetenzen von Banken, und die damit verbundenen Kosten sind bereits inhärent.

Anstatt Fintech-Unternehmen als Wettbewerber anzusehen, werden Finanzdienstleister eher neue Möglichkeiten überprüfen, um Kooperationsmodelle für einen gegenseitigen Nutzen zu entwickeln. Darüber hinaus werden sie bewerten, bis zu welchem Grad sie innovative Geschäftsideen in ihr etabliertes Setup integrieren können. Viele Finanzdienstleistungsunternehmen (z.B. BBVA, Santander, Goldman Sachs, JP Morgan) haben etablierte Inkubationszentren, spezielle Aktivitäten im Bereich Risikokapital und M&A-Abteilungen, um die interessantesten Gelegenheiten zu ergreifen.

Eine neue Umfrage von Roland Berger bestätigt, dass über 85% der Fintech-Unternehmen eine stärkere Kooperation mit etablierten Banken erwarten. Der wichtigste Grund, der genannt wurde, war der Zugang zu einem größeren Kundenstamm. Dieser Ansatz kann gewährleisten, dass Geschäfts- oder Produktinnovationen in einem regulierten Umfeld skaliert werden können, eine Komfort-Zone geschaffen wird und letztendlich eine kritische Masse generiert wird.