- „Long Term Capital Market Assumptions“ 2018: Trotz abermals rückläufiger Ertragschancen Ende des Abwärtstrends erwartet

• Mit diversifizierten Portfolios zyklische Volatilität und langfristige Herausforderungen meistern

• Umfangreiche Marktanalyse über 50 Anlageklassen, Investmentstrategien und 10 Währungen hinweg gibt Antworten auf strukturell sinkende Ertragserwartungen

Die Experten von J.P. Morgan Asset Management beurteilen das aktuell vorherrschende spätzyklische Umfeld als wenig förderlich für langfristige Anlageerträge: Es sei bereits ein Großteil der aktuellen Zykluserträge verbucht worden und angesichts der relativ weit fortgeschrittenen globalen Expansion bleibe wenig Spielraum für einen zyklischen Aufschwung der durchschnittlichen Erträge. Jedoch bestehe Anlass für vorsichtigen Optimismus, wenn man über diese zyklischen Einschränkungen hinausblicke: Der langfristige Kapitalmarktausblick „Long Term Capital Market Assumptions“ (kurz: LTCMA) von J.P. Morgan Asset Management zeigt auf, dass die anhaltende Serie der negativen Wachstumsrevisionen bald ein Ende haben könnte, und sich sogar ein gewisses Aufwärtspotenzial abzeichnet.

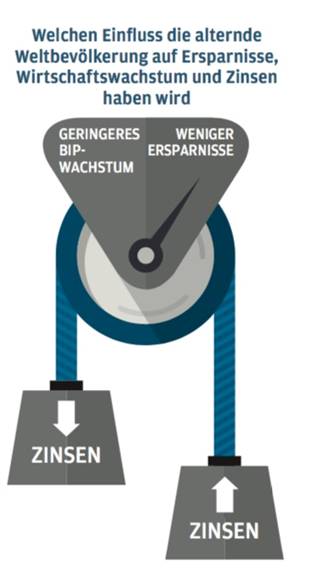

Dieser langfristige Ausblick über ein bis zwei Konjunkturzyklen hinweg erscheint bereits im 22. Jahr. Ziel der langfristigen Ertrags-, Volatilitäts- und Währungsprognosen ist, eine Grundlage für die strategische Anlageentscheidung zu bieten und den Aufbau stärkerer Portfolios zu unterstützen. In der aktuellen Ausgabe stehen die langfristigen makroökonomischen Annahmen im Spannungsfeld zweier langfristig wirkender Kräfte: Einerseits ist dies die Demografie in Form der in vielen Teilen der Welt alternden Bevölkerung. Andererseits wirken neue Technologien auf die lange Zeit abnehmende Produktivität. „Genau diese säkularen Kräfte definieren für gewöhnlich langfristiges Wachstumspotenzial“, betont Christoph Bergweiler, Leiter Deutschland, Österreich, Zentral- und Osteuropa sowie Griechenland bei J.P. Morgan Asset Management.

Technologische Innovationen können überfälligen Produktivitätsschub auslösen

„Während der langfristige Einfluss einer alternden Bevölkerung auf die Wirtschaft gut dokumentiert wurde und zu einer kontinuierlichen Senkung der Wachstumsprognosen geführt hat, muss der mögliche Aufschwung durch neue Technologien und der damit verbundene Produktivitätsschub erst noch seinen Weg in die Basisszenarien der wirtschaftlichen Prognosen finden. Die technologische Innovation scheint sich als positiver Wendepunkt zu erweisen, da sie einen vielversprechenden Blick auf das freigibt, was einen längst überfälligen Produktivitätsschub auslösen könnte“, erläutert Bergweiler. Diese Entwicklung lässt mehr Raum für vorsichtigen Optimismus in Bezug auf die langfristigen Wachstumstrends als die rückläufigen Ertragsschätzungen für dieses Jahr grundsätzlich vermuten lassen.

LTCMA 2018: Ertragsschätzungen für viele Anlageklassen erneut rückläufig

Die annualisierten Wachstumsprognosen der Bruttoinlandsprodukte für die nächsten 10 bis 15 Jahre sollten unverändert wie im Vorjahr bleiben: So wird erwartet, dass das Wachstum in den Industrieländern 1,5 Prozent und in den Schwellenländern 4,0 Prozent pro Jahr beträgt.

Die Ertragserwartungen für ein auf Euro lautendes Portfolio, das zu 60 Prozent in Aktien und zu 40 Prozent in Anleihen investiert, sind im Vergleich zu den Schätzungen des Vorjahres dagegen noch einmal gesunken. Während im letzten Jahr noch 5,5 Prozent realistisch erschienen, wurden diese Erwartungen aktuell auf 4 Prozent zurückgestuft, wobei sich die Anleiheerträge leicht verbessern, aber die Bewertungen auf die Aktienerträge drücken. „Diese Entwicklung steht im Einklang mit dem vorherrschenden spätzyklischen Umfeld. Die Zinsen steigen allmählich, doch von einer raschen Normalisierung kann keinesfalls die Rede sein“, unterstreicht Bergweiler.

Die zyklische Positionierung des Konjunkturverlaufs schlägt sich für die meisten Anlageklassen in eher bescheidenen Gleichgewichtsrenditeerwartungen nieder. Möglichkeiten zur Generierung von Zusatzerträgen bieten sich gleichwohl über verschiedenste Anlageklassen hinweg:

Bei Aktien ist sowohl in den Industrieländern als auch in den Schwellenländern von geringeren Ertragserwartungen auszugehen. Die Lücke zwischen den Erträgen in den Industrienationen und den Schwellenländern ist gegenüber der letztjährigen Untersuchung nur geringfügig kleiner geworden. „Wir sehen Erträge über unseren Zeithorizont zwar moderat, aber doch stetig hinter historischen Vergleichswerten zurückfallen“, so Bergweiler.

Im Bereich der Anleihen stellen Unternehmensanleihen weiterhin den einzigen Lichtblick dar und bieten Investoren eine attraktive Ertragsquelle. „Obwohl sich der derzeitige Anleihezyklus eher in seiner Spätphase befindet, lassen unsere langfristigen Prognosen sowohl in Bezug auf Ausfälle als auch Erholung darauf schließen, dass die aktuellen Spread-Niveaus im Hochzinsbereich für sehr langfristige Anleger attraktiv bleiben“, betont Bergweiler. Der Ausblick für Schwellenländeranleihen verbessert sich weiterhin und eignet sich damit sehr gut zur Diversifizierung von Anleiheportfolios, auch wenn die aktuellen Risikoaufschläge sehr nah am langfristigen Marktwert liegen.

Der Ausblick für alternative Strategien verbessert sich, was größtenteils Branchen- und Anlagetrends geschuldet ist, die die Generierung von Zusatzerträgen begünstigen dürften. Damit sollten sie dazu beitragen können, die gesunkenen Kapitalmarkterwartungen etwas auszugleichen. Wie immer wird der Erfolg eines Investments über sämtliche alternative Anlageklassen hinweg entscheidend von der Kompetenz des Vermögensverwalters abhängen.

Währungen: Trotz der klaren Abschwächung des US-Dollars im Jahr 2017 bleibt dieser deutlich über den langfristigen Fair-Value-Schätzungen. Das Tempo weiterer Abwärtsbewegungen sollte allerdings eher moderat ausfallen. „Viele Investoren werden zukünftig nicht umhin kommen, die Währungseffekte auf Anlageerträge in ihre Entscheidungen stärker einfließen zu lassen, also über Absicherungsstrategien nachzudenken oder sich anderen Währungen wie dem Euro zuzuwenden“, gibt Bergweiler zu bedenken.

Aktives Management wichtiger als je zuvor

Trotz eher moderater Erträge für viele Anlageklassen sieht Bergweiler aber durchaus Möglichkeiten für Ertragssteigerungen gegeben, nämlich durch aktive Anlagenverteilung und breite Diversifizierung. „In den nächsten zehn bis 15 Jahren wird es für jeden Investor – ob privat oder institutionell – wesentlich sein, robuste und vielseitige Portfolios aufzubauen. Nur so lässt sich erfolgreich durch die zyklische Volatilität steuern und die langfristige Herausforderung durch Trends wie die zunehmende Technologisierung oder den demographischen Wandel meistern.“

Diese Herausforderungen bieten laut Bergweiler aber wiederum eine Chance für aktive Asset Manager: „In einem solchen Umfeld wird die Relevanz von ‚Alpha‘ weiter zunehmen, da jeder Prozentpunkt Zusatzertrag wichtig ist, um die Gesamtrendite zu steigern – sei es für die Altersvorsorge oder um gesetzliche Anforderungen zu bedienen.“ So sieht er diejenigen Gesellschaften im Vorteil, die verlässlich die Kompetenz bewiesen haben, die Marktindizes zu übertreffen, um dem Trend der Passivierung der Anlagen erfolgreich zu begegnen.