Der aktuelle Neuwirth Finance Zins-Kommentar

es regt sich was in Frankfurt: Die Europäische Zentralbank (EZB) beschloss in ihrer letzten Sitzung Mitte Juni die Anleihekäufe ab September 2018 von bisher monatlich 30 Mrd. Euro auf 15 Mrd. Euro zu reduzieren. Darüber hinaus wird der Nettoerwerb von Vermögenswerten ab Dezember 2018 nicht mehr erhöht, womit das nicht unumstrittene Kaufprogramm (APP) seinem Ende zusteuert. Die erste Zinserhöhung stellt die EZB frühestens ab Sommer 2019 in Aussicht, aber auch nur, sollte die Inflationsentwicklung in Einklang mit den Erwartungen stehen. Ordnen Sie in der heutigen Ausgabe des Zinskommentars die Entscheidungen der EZB mit uns ein.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steigt nahezu unmerklich und liegt heute bei – 0,323%. Bis Ende Q2 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz pendelt wieder leicht abwärts und liegt nun bei 0,82 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

EZB aus Winterschlaf erwacht?

Bisher hieß es in den Pressemitteilungen der EZB die Leitzinsen blieben „über längere Zeit“ niedrig, doch nun konkretisiert die Notenbank erstmalig den Zeitraum einer möglichen Zinsanhebung. So geht die EZB heute davon aus, dass die Zinsen „mindestens über den Sommer 2019“ auf dem aktuellen Niveau verharren werden. Damit sendet die EZB ein klares Signal an alle Marktteilnehmer: Die Zinsen bleiben niedrig. Das sorgte noch am selben Tag der Pressekonferenz für einen Absturz des Euros gegenüber dem Dollar um mehr als 2 Cent auf 1,157 EUR/USD. Zudem dreht die amerikanische Notenbank (Fed) weiter an der Zinsschraube und erhöhte ihren Leitzins am 13. Juni um 0,25 Prozentpunkte auf inzwischen 1,75 bis 2 Prozent. Der Euro wird weiter unter Druck geraten, sollte die Fed weiter an ihrem geldpolitischen Kurs festhalten und die Zinsen noch zweimal in diesem Jahr anheben.

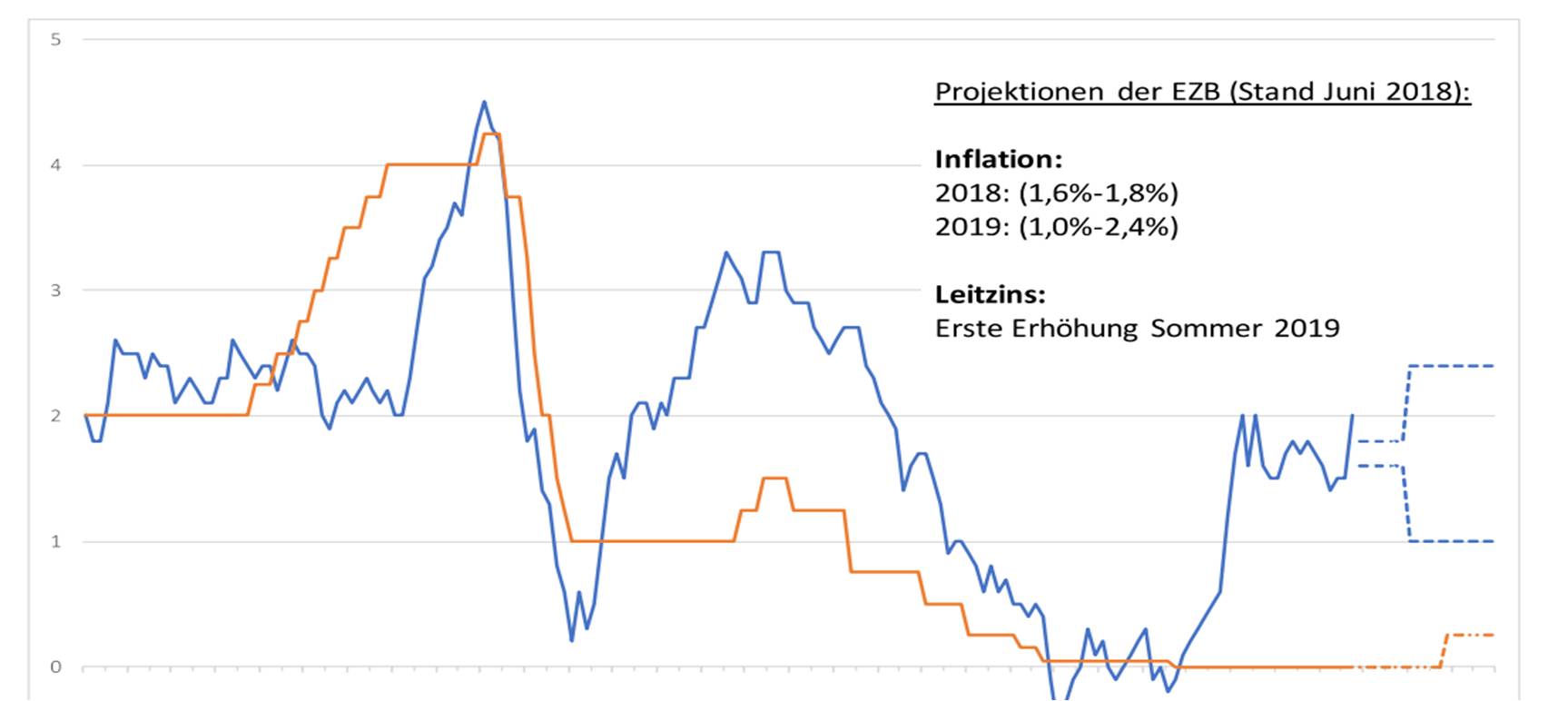

Die Inflationsrate kratzt seit Sommer 2017 immer wieder an dem Inflationsziel von 2 Prozent (Vgl. Abbildung). Sollte sich die Inflation weiter auf dem Niveau stabilisieren, ist davon auszugehen, dass die EZB ihrem geplanten geldpolitischen Kurs folgt und das Anleihekaufprogramm im Dezember 2018 nicht mehr verlängert wird. Dennoch werden weiterhin auslaufende Titel durch neue ersetzt, sodass sich zunächst an der massiven Bilanz der EZB nichts ändert. Für den Rest des Jahres erwartet die EZB eine Teuerungsrate von zwischen 1,6 Prozent und 1,8 Prozent und in 2019 zwischen 1 Prozent und 2,4 Prozent. Damit blickt die EZB optimistischer in die Zukunft, denn zuvor lagen die Schätzungen bei einer Spanne von 1 Prozent bis 1,7 Prozent für 2018 und bei 0,6 Prozent bis 2,2 Prozent für 2019.

Abbildung: Leitzins und Inflation in der Eurozone

hier klicken um Graphik zu vergrößern

Die EZB sieht vor allem den zunehmenden Handelsprotektionismus als ein Risiko für die Wirtschaft in der Eurozone. Außerdem könnte der steigende Ölpreis die EZB früher als geplant unter Zugzwang bringen, sollten die Energiepreise die Inflationsrate weit über die Zweiprozentmarke drücken. Die EZB hat den geldpolitischen Kurs für die nächsten zwölf Monat deutlicher als gedacht abgesteckt und lässt wenig Raum für die Hoffnung auf Zinserhöhungen in der nächsten Zeit. Solange wir keinen wirtschaftlichen Boom in Europa erleben, werden wir weiter mit dem Niedrigzinsumfeld leben.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche und Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Selbstverständlich freuen wir uns auch über Lob und eine gute Referenz auf facebook.

Sie wünschen weitere Informationen?

Wir freuen uns auf Ihren Anruf unter Tel. +49 (8151) 555 098 – 0 oder Ihre Nachricht an info@neuwirth.de.

Zum Download: