![]() Der aktuelle Neuwirth Finance Zins-Kommentar

Der aktuelle Neuwirth Finance Zins-Kommentar

Über vier Jahre ist es nun schon her, dass die Europäische Zentralbank (EZB) den Leitzins auf den historischen Tiefstand von 0 Prozent gesenkt hat. Wer damals von einer temporären Sachlage ausgegangen war, ist gnadenlos enttäuscht worden. Derzeit deutet nichts auf eine kurz- bis mittelfristige Leitzinserhöhung hin. Auch langfristig könnte ein nahezu unaufhaltbarer Trend den Zinsanstiegsenthusiasten einen Strich durch die Rechnung machen. Erfahren Sie in der heutigen Ausgabe des Zinskommentars inwiefern der demografische Wandel in der Eurozone für ein dauerhaftes Niedrigzinsumfeld sorgen könnte.Markt-Monitoring und Ausblick Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch die letzten Monate, nahezu unverändert bei – 0,314%. Bis Mitte 2020 erwarten wir eine leichte Tendenz Richtung -0,20%, da die Erwartung einer ersten leichten Zinsmaßnahme für 2020 den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz liegt, leicht gesunken, bei 0,35%. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,25% – 1,00% bis Mitte des Jahres.Die Alten haben Schuld: Demografischer Wandel als ZinsbremseEine kürzlich veröffentlichte Studie des Ökonomen Andrea Papetti schätzt, dass alleine der demografische Wandel im Zeitraum zwischen 1990 und 2030 den natürlichen Zins in der Eurozone um 0,4 bis 1,7 Prozent senken wird. Insbesondere zwei Faktoren seien dabei entscheidend: Zum einen gehen von einer zunehmend alternden Gesellschaft kaum noch Produktivitätssteigerungen aus, da der wachsende Anteil von älteren Arbeitnehmern ohne wesentliches Entwicklungspotential ausgestattet ist. Zum anderen sorgt eine steigende Lebenserwartung dafür, dass die Menschen mehr Kapital für ihren Ruhestand sparen und ihre Konsumausgaben zurückfahren. Das impliziert jedoch lediglich eine Verschiebung des Konsums in die Zukunft. So kann ein niedriger Zins „heute“ ein höherer Zins „morgen“ bedeuten, da ein relativ großer Anteil von Rentnern ihre Ersparnisse im Ruhestand aufbrauchen und damit die Dynamik einer Volkswirtschaft zunimmt. Dieser Effekt ist jedoch nicht stark genug, um die anderen beiden Faktoren auszugleichen. Deshalb wird insgesamt von einer negativen Entwicklung zwischen natürlichem Zins und einer alternden Gesellschaft ausgegangen.

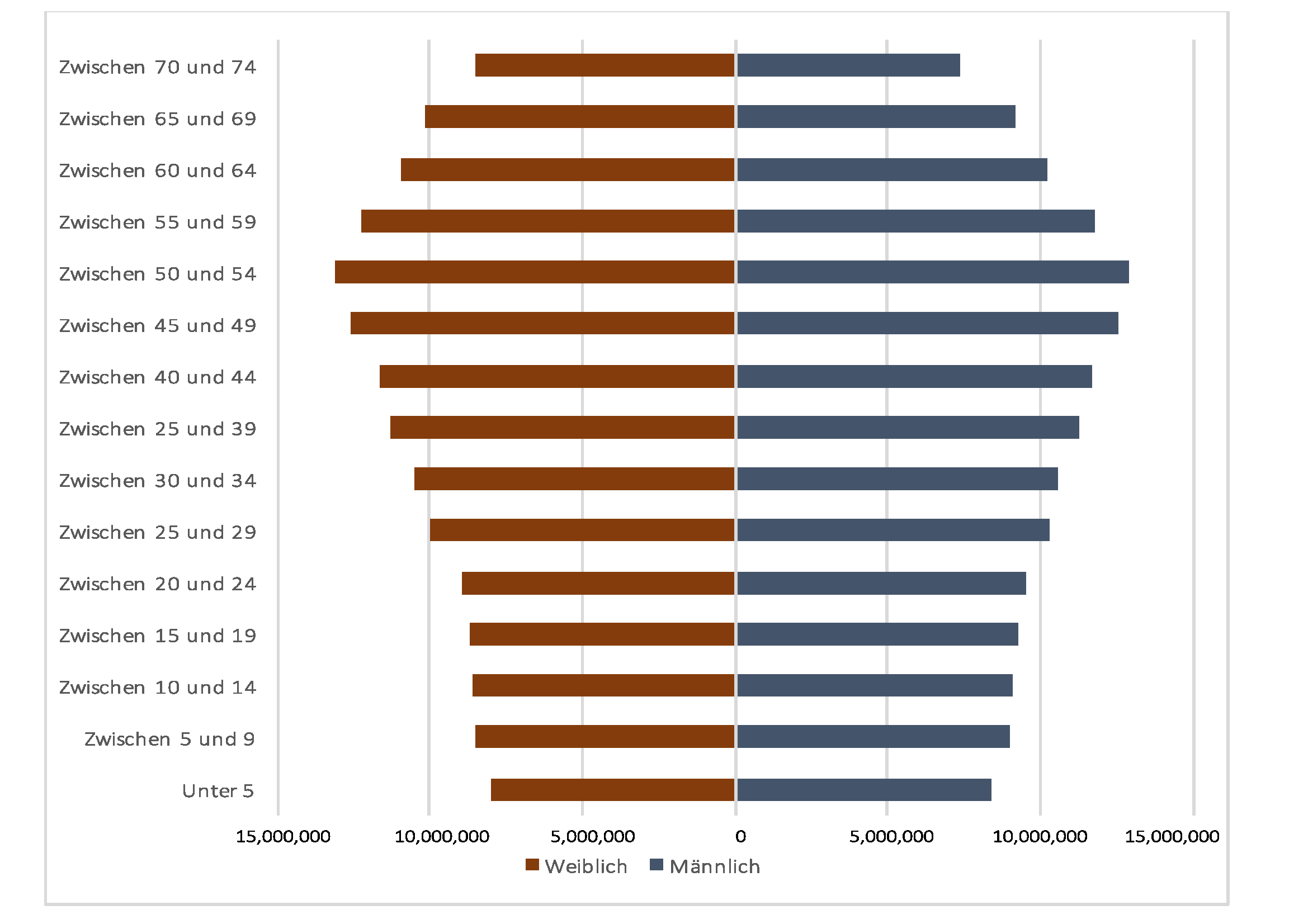

Wie stark die negative Entwicklung ist, hängt stark vom Renteneintrittsalter, der Lebenserwartung und der effektiven Erwerbsquote (Erwerbstätige und Erwerbssuchende zwischen 15 und 64 Jahren in Relation zu der Gesamtbevölkerung) ab. Die effektive Erwerbsquote (zu Engl. effective labor-population ratio) berücksichtigt ebenso, dass die Produktivität ab einem bestimmten Zeitpunkt des Erwerbslebens abnimmt. Wirft man einen Blick auf die Bevölkerungspyramide in der Eurozone wird deutlich, dass die effektive Erwerbsquote schon heute abnimmt und in den nächsten 10 bis 15 Jahren weiter abnehmen wird, sollte der derzeitige demografische Trend anhalten (Vgl. Abbildung 1).

Abbildung 1: Bevölkerungspyramide 2018 in der Eurozone

Quelle: Eurostat; eigene Darstellung

Für die EZB wird es schwer auf diesen Trend adäquat zu reagieren, da auch die Demografie innerhalb der Eurozone heterogen ist und damit der Effekt auf die nationalen Volkswirtschaften. Um zu erahnen welche Auswirkungen eine alternde Gesellschaft auf eine Volkswirtschaft hat, sollte man auf den Transformationsprozess Japans eingehen. Den asiatischen Inselstaat plagen schon seit über 25 Jahren geringe Inflation- und Zinsraten. Die Staatsverschuldung beträgt inzwischen über 220 Prozent. In Japan ist mehr als ein Viertel der Bevölkerung über 65 Jahre alt. Im Fachjargon wird immer wieder von einer Japanisierung Europas gesprochen, denn viele der hiesigen geldpolitischen Maßnahmen haben nicht mehr den gewünschten Effekt und drohen im Sande zu verlaufen. Die Eurozone droht in eine chronische Nullzinsphase abzurutschen ohne klare Sicht auf ein Ende.