Die Rohstoffpreise sind seit einiger Zeit gestiegen, da die Nachfrage unverändert hoch ist. Aktuell treten wieder angebotsseitige Beschränkungen auf. Dies hat sowohl ein Risiko für den Energieverbrauch durch die Haushalte zur Folge als auch für die Gewinne. Die Positionen der Zentralbanken stehen deshalb zur Debatte.

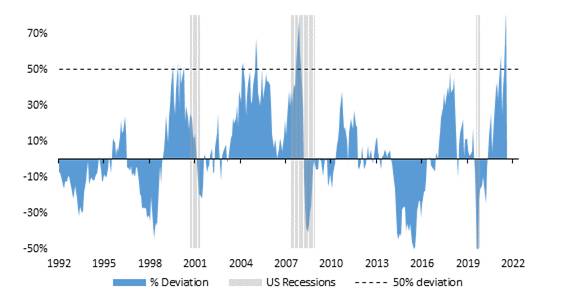

In den letzten 12 Monaten hat sich vor allem Öl rasant entwickelt, was sich dann auf den gesamten Energiekomplex übertragen hat. Abbildung 1 zeigt die relative Entwicklung des Ölpreises im Vergleich zu einem grundlegenden Bewertungsindikator, der die Produktionskosten, die industrielle Nachfrage nach Öl und die Ölvorräte umfasst. All diese Faktoren zusammengenommen legen einen „fairen“ Preis von etwa 61 $ pro Barrel nahe, wobei die 60 Millionen Barrel an freigegebenen strategischen Reserven berücksichtigt werden. Alle diese Faktoren weisen nach oben: Die Produktionskosten steigen bei steigender Nachfrage, die Lagerbestände gehen deutlich zurück, während die Industrieproduktion ein robustes Wachstum verzeichnet. Da die einmonatigen Future-Kontrakte für WTI um 110+ USD gehandelt werden, legt das Modell eine Überbewertung von etwa 75 % nahe. Über den genauen fairen Wert kann man zwar noch lange diskutieren, aber was die Grafik verdeutlicht – und das ist das Wichtigste – ist, dass eine Rezession folgt, wenn diese Überbewertung über einen ausreichend langen Zeitraum mehr als 50 % beträgt.

Abbildung 1. Fundamentale Überbewertung der Ölpreise (WTI) im Hinblick auf Produktionskosten, Nachfrage und Lagerbestände

Lesehinweis: grau schattierte Bereiche stehen für US-Rezessionen

Quelle: Bloomberg, LOIM

Extrem schneller und starker Anstieg der Rohstoffe

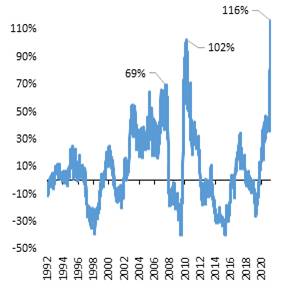

Die jüngste Beschleunigung der Ölpreise kam allerdings nicht allein. Abbildung 2 zeigt die mediane Preisentwicklung aller im BCOM-Index enthaltenen Rohstoffe im Jahresvergleich. Aus diesen weltweit am meisten gehandelten Rohstoffen haben sich in letzter Zeit zwei Schlüsselbotschaften herauskristallisiert. Erstens: Innerhalb eines Jahres beträgt der mediane Preisanstieg bei Rohstoffen +116 %. In den letzten 30 Jahren haben wir noch nie einen so starken und schnellen Anstieg beobachtet: 50 % der Rohstoffe im Index sind stärker gestiegen als dieser Wert. Die zweite Meldung ist vielleicht noch beunruhigender: Von den 23 Rohstoff-Futures im Index sind 73 % in den letzten sechs Monaten gestiegen, und diese Zahl ist in letzter Zeit noch weiter gestiegen. «Seit 1991 haben wir noch nie einen so breiten und schnellen Anstieg der Rohstoffpreise gesehen», sagt Aurèle Storno von Lombard Odier Investment Managers (LOIM). Dies könnte zwei wichtige Folgen haben: Die jüngste Beschleunigung der Energiepreise könnte der Inflation von 5 % in Europa etwa 150 Basispunkte hinzufügen. Zweitens könnte der Anstieg der Rohstoffpreise um mehr als 110 % innerhalb eines Jahres etwa 1,5 % des globalen BIP-Wachstums im kommenden Jahr zunichte machen. Kurz gesagt: Das Szenario einer „Stagflation“ hat in den letzten zwei Wochen an Wahrscheinlichkeit gewonnen.

Abbildung 2. Mittlere Jahresrendite der BCOM-Komponenten (links) und Prozentsatz der steigenden Komponenten im BCOM-Index (rechts)

Quelle: Bloomberg, LOIM

Position der Zentralbanken stehen zur Debatte

Wie geht es weiter? Der Anstieg der Rohstoffpreise stellt eine neue Bedrohung für die Märkte dar: Bisher waren die kriegerischen Zentralbanken eine Gefahr für die Zinssätze. Nun könnte der Anstieg der Rohstoffpreise den Konsum und die Gewinne in den kommenden Monaten unter Druck setzen – wenn die Preise so hoch bleiben. Der „vorübergehende“ Charakter des Schocks wird wieder einmal entscheidend sein, um die endgültigen Auswirkungen auf die Märkte zu bewerten. Ein zweites Element könnte die Dinge wieder ins Gleichgewicht bringen: eine deutliche Reaktion der Zentralbanken, die anerkennt, dass wir es mit einem Angebots- und nicht mehr mit einem Nachfrageschock zu tun haben. In diesem Fall könnten eine weniger „hawkishe“ Haltung der Fed und eine Verschiebung des Zinserhöhungsprogramms der EZB dazu beitragen, die Märkte zu stabilisieren. Andernfalls könnte das Risiko eines Marktabschwungs größer sein als ursprünglich erwartet und Cash könnte wieder einmal König sein, da die Diversifizierung unter Druck geraten könnte.

Vereinfacht gesagt könnte der durch die Rohstoffe ausgelöste Schock einen Rückgang des Konsums und der Gewinne auslösen und damit die derzeitige Position der Zentralbanken in Frage stellen.

Rückgang des Energieverbrauchs und der Gewinne auslösen