Der aktuelle Neuwirth Finance Zinskommentar

Die Entwicklung der Geldmenge gilt als wichtiger Frühindikator für die Inflation. Besonders das Wachstum der breit gefassten Geldmenge M3 zeigt mit zeitlicher Verzögerung klare Hinweise auf die künftige Entwicklung der Teuerungsraten. Werfen Sie in der heutigen Ausgabe des Zinskommentars ein Blick auf die aktuellen Daten und Hinweise, wie sich Inflation und Zinsen in den kommenden Monaten entwickeln könnten.

Zinswende in Gefahr: Geldmengenwachstum mahnt zur Vorsicht

Die Inflation ist die entscheidende Größe für die Geldpolitik und damit für die Leitzinsentwicklung der Europäischen Zentralbank (EZB). Gleichzeitig beeinflusst die Zinsentwicklung wiederum die Inflationsdynamik. Diese Wechselwirkung beschreibt der sogenannte Transmissionsmechanismus: Über die Steuerung der Zinsen lenkt die Notenbank die Kreditvergabe und damit den Geldfluss in die Wirtschaft. Im Kern geht es bei Geldpolitik also um die Steuerung der Geldmenge.

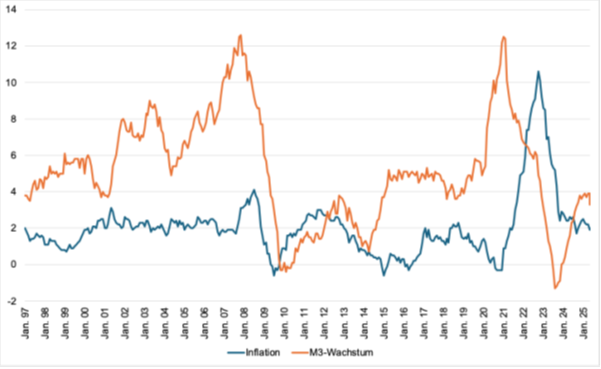

Ökonomen unterscheiden vier Kategorien von Geldmengen: M0, M1, M2 und M3. Letztere gilt als „breitgefasste“ Geldmenge und umfasst alles verfügbare Geld, inklusive Geldmarktfonds und anderen Wertpapieren. Da die Geldmenge – und insbesondere ihr Wachstum – die Inflation stark beeinflusst, besteht ein enger empirischer Zusammenhang. So erwies sich das Geldmengenwachstum (M3) immer wieder als verlässlicher Indikator für die Inflationsentwicklung (vgl. Abbildung 1). Ein Beispiel liefert die Coronakrise: Damals stieg M3 zeitweise um mehr als 12 Prozent, worauf Monate später ein kräftiger Inflationsschub folgte. Der Effekt setzt also zeitverzögert ein.

Abbildung 1: Inflation und M3-Wachstum der Eurozone im Zeitverlauf (1997 bis heute)

Quelle: Eurostat (2025), EZB (2025); eigene Darstellung

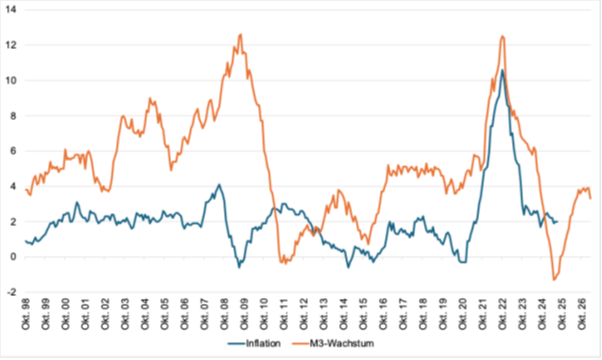

Nach rund 21 Monaten lässt sich dieser Zusammenhang besonders deutlich erkennen: Geldmengenwachstum und Inflation verlaufen dann häufig nahezu parallel (vgl. Abbildung 2). Der Zusammenhang ist jedoch nicht konstant, da zahlreiche weitere Faktoren die Teuerung beeinflussen. Entscheidend ist auch, wofür das Geld verwendet wird. Wird es beispielsweise gespart statt konsumiert, bleibt der Inflationsimpuls aus.

Abbildung 2: Inflation und M3-Wachstum der Eurozone, M3-Wachstum um 21 Monate in die Zukunft versetzt

Quelle: Eurostat (2025), EZB (2025); eigene Darstellung

Gerade deshalb lohnt sich ein Blick auf die aktuellen Daten. Nachdem das Geldmengenwachstum infolge steigender Zinsen deutlich eingebrochen war, erholt es sich seit Ende 2023 und liegt inzwischen stabil bei rund 4,0 Prozent (vgl. Abbildung 1). Folgt die Inflation diesem Muster mit dem typischen Zeitversatz von 21 Monaten, dürfte sie in den kommenden Monaten steigen oder zumindest nicht weiter sinken (vgl. Abbildung 2). Eine gewisse Stagnation ist bereits jetzt erkennbar. Sollte sich dieser Trend bestätigen, könnte die erhoffte Zinswende ins Stocken geraten. Ein längeres Verharren auf dem aktuellen Zinsniveau erscheint daher wahrscheinlich.