Der aktuelle Neuwirth Finance Zins-Kommentar

Bereits im vergangenen Zinskommentar wurde auf das starke Geldmengenwachstum eingegangen und wie dieses die Wahrscheinlichkeit von steigenden Zinsen und Preisen erhöht. Doch aus welchen Komponenten genau besteht die Geldmenge eigentlich und welche Faktoren beeinflussen diese? Lesen Sie in der heutigen Ausgabe des Zinskommentars über die Grundlagen der Geldmenge, um auch zukünftig Entwicklungen besser interpretieren zu können.

Kurzfristiger Zins: Der 3-Monats-Euribor fällt seit Mitte März 2020 von – 0,161% auf aktuell – 0,547%. Bis Mitte 2021 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei – 0,09%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher weiterhin mit negativen, 10-jährigen SWAP-Sätzen.

Achtung Geldmenge! – Teil 1

Was ist die Geldmenge?

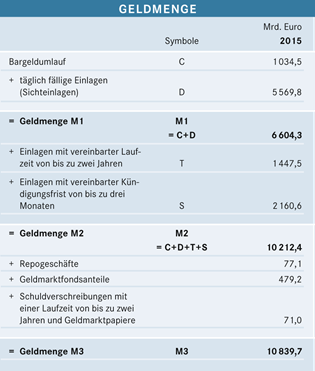

Im Allgemeinen lässt sich die Geldmenge definieren als „der Bestand an Geld (Bargeld und Geld auf Bankkonten), das sich in den Händen von Nichtbanken (z. B. Privatpersonen, Unternehmen) befindet“ (bpb, 2021). Da sich der Bestand an Geld an verschiedenen „Orten“ befindet, werden zu der Bestimmung der Geldmenge drei Komponenten herangezogen: M1, M2 und M3. Die genaue Definition der jeweiligen Komponente lässt sich anhand einer anschaulichen Abbildung der Bundeszentrale für politische Bildung (bpb) ablesen (Abbildung 1). Neben den Geldmengen M1, M2 und M3 existiert noch die Zentralbankgeldmenge, welche „den gesamten Bargeldumlauf (Banknoten und Münzen) umfasst, jedoch ohne den Kassenbestand der Kreditinstitute, aber zuzüglich der Mindestreserve der Kreditinstitute bei der Zentralbank“ (bpb, 2020). Die Zentralbankmenge findet jedoch selten Anwendung in Diskussionen rund um volkswirtschaftliche Entwicklungen.

Abbildung 1: M1, M2 und M3 im Jahr 2015

Quelle: Bundeszentrale für politische Bildung (bpb)

Wie und warum wird versucht die Geldmenge zu beeinflussen?

In der Vergangenheit wurde versucht die Geldmenge über den Leitzins der Europäischen Zentralbank (EZB) zu steuern: Je niedriger der Zins und somit der Preis des Geldes, desto stärker die Nachfrage nach Geld. Derzeit ist jedoch die Steuerung der Geldmenge über den Leitzins ineffektiv (da Leitzins schon auf Nullprozent), weshalb das sog. Quantative Easing (QE) zum Hauptinstrument der EZB wurde. Das QE beschreibt das Aufkaufen von öffentliche Wertpapieren, z.B. Staatsanleihen, von Geschäftsbanken. Die EZB hat im Rahmen der Euro- und Coronakrise etliche Anleihekaufprogramme in Milliardenhöhe auf den Weg gebracht. Die EZB verfolgt das Ziel über das Verhältnis von Gütern zur Geldmenge die Preisentwicklung zu steuern. Ein stabiles, leicht steigendes Preisniveau ist essenziell für eine wachstumsgetriebene Volkswirtschaft, weshalb die EZB sich ein Inflationsziel von nahe 2 Prozent auferlegt hat. So werden Anreize für Unternehmen und Konsumenten geschaffen zeitnah zu investieren bzw. zu konsumieren. Ein hohes Preisniveau spricht für ein Überangebot der Geldmenge und eine Überhitzung der Wirtschaft, wohingegen ein niedriges Preisniveau für ein Unterangebot der Geldmenge und eine Rezession spricht.

Wie hat sich die Geldmenge in den letzten Jahren entwickelt und wo steht sie heute?

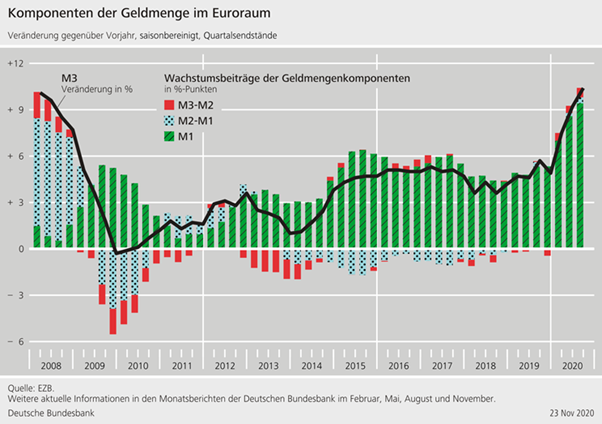

Das Wachstum der weit gefassten Geldmenge M3 ist in den letzten 5 Jahren bis kurz vor der Coronakrise unterdurchschnittlich gewachsen und bewegte sich immer zwischen 3 und 6 Prozent (Vgl. Abbildung 2). Im Zuge der Coronakrise und etlichen Finanzspritzen ist die Geldmenge überproportional stark gewachsen. Zuletzt stieg die Jahreswachstumsrate der Geldmenge M3 von 11,0 Prozent im November auf den historischen Höchststand von 12,3 Prozent im Dezember. Ein erheblicher Anteil des weit gefassten Geldmengenwachstums der letzten Monate und Jahre ist auf die Komponente M1 zurückzuführen, also auf den Bargeldumlauf und die täglich fälligen Einlagen (Vgl. Abbildung 2). So stieg die Jahreswachstumsrate der Geldmenge M1 von 14,5 Prozent im November auf den absoluten Höchststand von 15,6 Prozent im Dezember. Das liegt insbesondere an einer hohen Liquiditätspräferenz, bedingt durch das niedrige Zinsumfeld und die Suche nach Rendite.

Abbildung 2: Die Entwicklung der Geldmenge in den letzten 12 Jahren

Quelle: EZB

Wie ist das derzeitige Geldmengenwachstum zu beurteilen?

Der Effekt einer sichtbaren Geldmengenveränderung auf die Preisentwicklung trifft häufig zeitversetzt ein, womit sich das derzeitige Geldmengenwachstum erst in den nächsten Monaten oder gar Jahren in einer Preissteigerung niederschlagen wird. Im Januar 2021 stiegen die Verbraucherpreise in der Eurozone um 0,9 Prozent gegenüber dem Vorjahr und beenden damit eine monatelange Phase negativer Inflationsraten. Die massive Ausweitung der Geldmenge scheint also erste Früchte zu tragen und könnte in den nächsten Monaten zu einem weiteren Anstieg der Inflation führen.