Die Geldmenge ist schon lange nicht mehr so intensiv in der breiten Medienlandschaft diskutiert worden. Das liegt vor allem daran, dass immer mehr Marktteilnehmer von einer anziehenden Inflation ausgehen. Somit ist es umso wichtiger die Bestandteile der Geldmenge kennenzulernen, um den derzeitigen Diskussionen besser folgen zu können. Komplementieren Sie in der heutigen Ausgabe des Zinskommentars ihr Wissen zum Thema Geldmenge.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor fällt seit Mitte März 2020 von – 0,161% auf aktuell – 0,533%. Bis Mitte 2021 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei – 0,03%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir steigenden Kapitalmarktzinsen. Ob es sich um eine echet Zinstrendwende handelt, oder nur um einen Zinsbuckel wie in 2011, beantworten wir Ihnen gerne in einem persönlichen Gespräch.

Achtung Geldmenge! – Teil 2

Was sind die Gegenposten der Geldmenge und wie entwickelten sich diese?

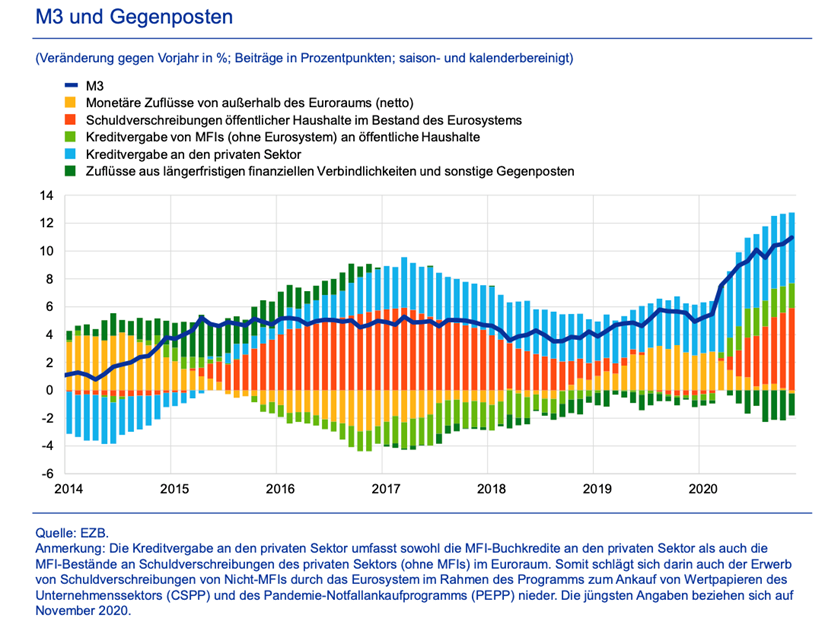

Die im vorherigen Zinskommentar beschriebene Geldmenge (M3) lässt sich auch über die Posten der konsolidierten Bilanz des Finanzsektors abbilden, da die diese in der bisherigen Berechnung ausgeschlossen wurde, um Doppelzählungen zu vermeiden (Vgl. Abbildung 1). Eine Betrachtung der Gegenposten der Geldmenge hilft vor allem zu verstehen, wo genau die Geldmenge ihren Ursprung hat, also über welchen Kanal Geldschöpfung stattfindet. So wird deutlich, dass ein Großteil des derzeitigen Geldmengenwachstums auf den Nettoerwerb von Staatsanleihen durch das Eurosystem im Rahmen des Programms zum Ankauf von Vermögenswerten (APP) und des Pandemie-Notfallankaufprogramms (PEPP) zurückzuführen ist (siehe die roten Balkenabschnitte in Abbildung 1). Hingegen ist nur ein vernachlässigbarer Teil des Geldmengenwachstums auf Kredite an Unternehmen (blauer Balken) zurückzuführen und damit auf den konventionellen Weg der Geldschöpfung. Vereinfacht gesagt verweilt ein Großteil der gewonnenen Mittel in Form von Einlagen auf den Konten der Staatskassen. Wann und in welcher Höhe das Geld in die Realwirtschaft fließt, ist unterschiedlich von Mitgliedsland zu Mitgliedsland und noch nicht abschließend geklärt.

Abbildung 1: Die Zusammensetzung und Entwicklung der Gegenposten der Geldmenge

Wie stark ist der Zusammenhang zwischen der Geldmenge und Inflation?

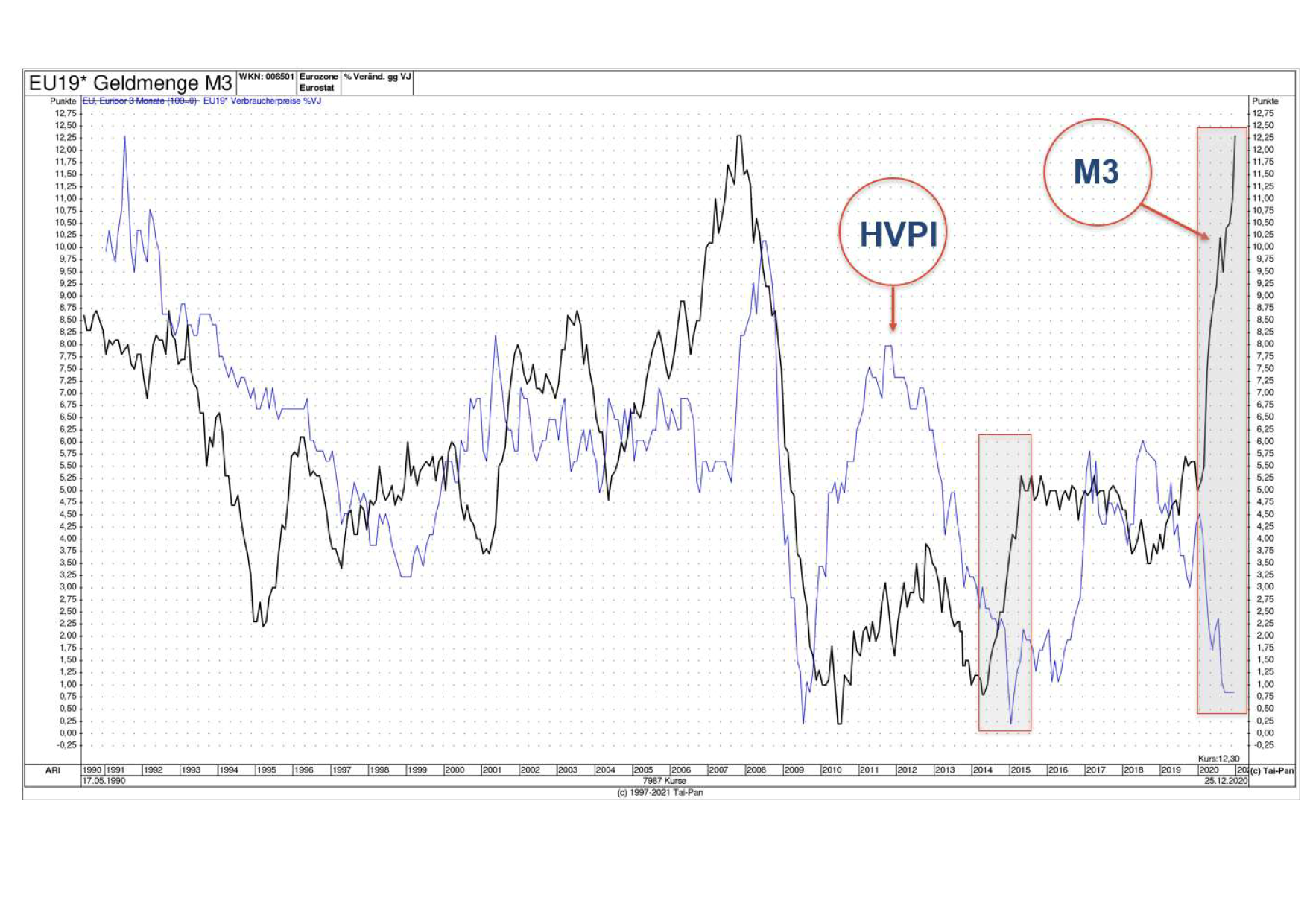

Im vergangenen Zinskommentar wurde bereits erklärt, wie die Europäische Zentralbank (EZB) versucht über den Leitzins und das Quantative Easing (QE) die Geldmenge und damit die Inflation zu steuern. Doch wie genau sieht die Realität aus? Bei Betrachtung der Abbildung 2 wird abermals deutlich, dass die Geldmenge in der Eurozone im Zuge der Coronakrise und milliardenschweren Anleihekaufprogrammen stark angestiegen ist. Nachdem die Inflationsraten Mitte letztes Jahres einen sichtbaren Dämpfer erlitten, konnte sich die Preise wieder allmählich erholen. Insbesondere die Inflation in der Eurozone machte im Januar einen riesen Sprung und stieg von -0,4 Prozent auf 0,9 Prozent. Mitverantwortlich dafür ist auch der gestiegene Ölpreis.

Abbildung 2: Geldmengenwachstum und Inflation in der Eurozone

Der Zusammenhang zwischen Inflation und der Geldmenge ist nicht immer gleich sichtbar und auch von anderen Faktoren abhängig, wie z.B. der Sparquote. Ein starkes Geldmengenwachstum führt bei einer hohen Sparquote nicht zwangsläufig zu steigenden Preisen. Zudem tritt der Effekt einer Geldmengenausweitung auf die Inflation oft zeitversetzt auf. So führt die starke Ausweitung der Geldmenge im Jahre 2014/15 zu einer anziehenden Inflation im Jahr 2016/17 (Vgl. Abbildung 2), ebenso in 2006/2007.

Nach der alten Zins-Weisheit „steigende Inflation – steigende Zinsen, fallende Inflation – fallende Zinsen“ werden die Langfristzinsen ansteigen. Die wesentliche und spannende Frage wird aber lauten: Gibt es eine echte Zinstrendwende oder einen klassischen Zinsbuckel wie in 2011?

Die rasant steigende Geldmenge, das Ende des Corona-Lockdowns – was bedeutet das für die Inflation?

Bedeutet ein Anstieg der Inflation gleichzeitig einen Zinsanstieg?

Antworten gibt Kurt Neuwirth live in seinem Vortrag auf der Online Immobilien Investment Konferenz am 19. und 20. März 2021.

Weitere Referenten:

• Prof. Dr. Dr. h.c. mult. Hans-Werner Sinn – Ökonom & Finanzwissenschaftler

• Jochen Möbert – Analyst der Deutschen Bank

• Prof. Dr. Robert Lehleiter – Wirtschaftsprüfer & Steuerberater

• Daniel Esteve – IT-Sicherheitsexperte & -Sachverständiger, Datenforensiker und Profi-Hacker (einer von den Guten)

• Jörg Winterlich und Michael Wiesendorf – Immobilien-Investoren