Der Neuwirth Finanzkommentar

Schon seit Jahren versucht die EZB mit Niedrigzinsen der Wirtschaft wieder mehr Schwung zu verleihen. Doch Sie schaffte es nicht deflationäre Perioden zu verhindern. Erfahren Sie im heutigen Zinskommentar über die Gefahren von Deflation und ihre Auswirkung auf Zins und Wirtschaft.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor bleibt weiter auf seinem historischen Minus-Niveau und setzt seinen Sinkflug fort. Er steht aktuell bei -0,20 %.

Langfristiger Zins: Der 10jährige SWAP-Satz (1/4-jährlich tats. Tage/360 vs. 3M-Euribo) liegt derzeit bei 0,42 % und ist in den letzten Wochen nochmals leicht gesunken.

Das Schreckgespenst Deflation ist zurück

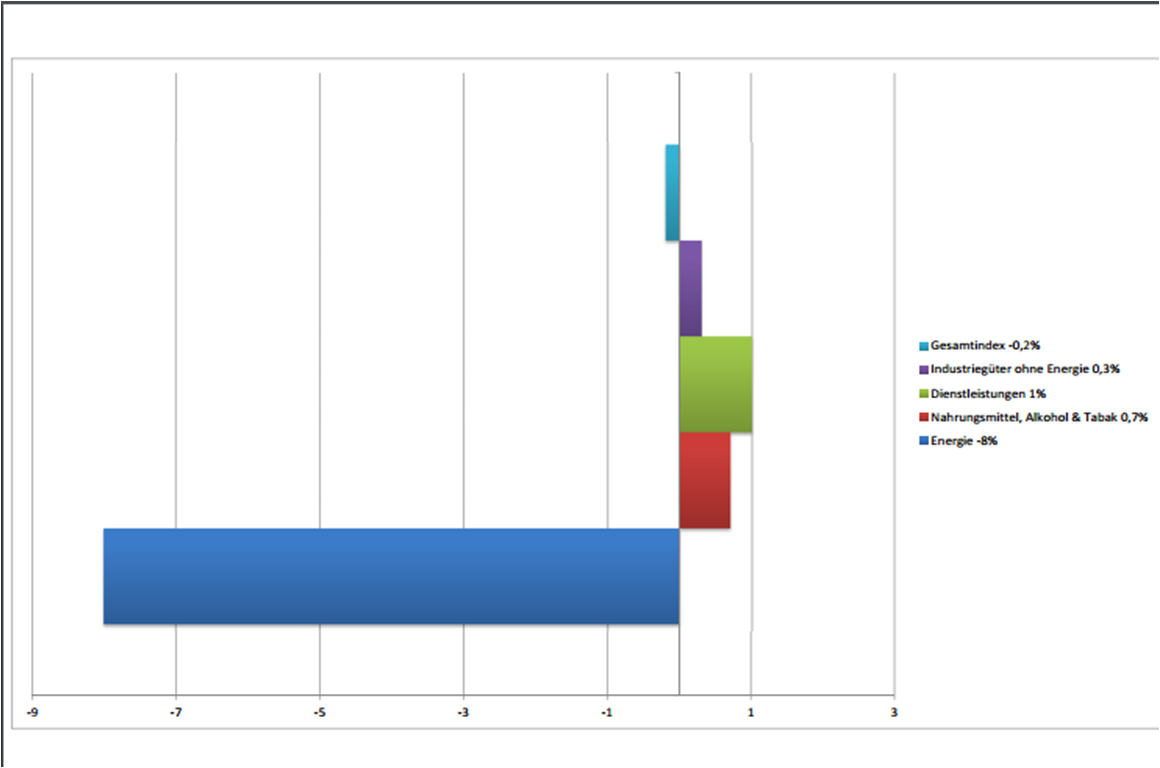

Die Inflation im Euroraum erleidet einen herben Rückschlag und liegt seit neuesten Einschätzungen von Eurostat bei -0,2%. Dies ist die erste negative Rate seit September 2015. Im Januar sind die Verbraucherpreise noch um 0,3% gestiegen. Die Europäische Zentralbank (EZB) entfernt sich somit noch weiter von einer angestrebten Teuerungsrate von knapp 2%.

Im Hinblick auf die Hauptkomponenten der Inflation haben die sinkenden Energiekosten um -8% den größten Einfluss auf die negative Inflationsrate. Zwar verbuchen auch die Energie unabhängigen Bereiche fallende Verbraucherpreise, befinden sich jedoch weiterhin im positiven Bereich.

Auch die Inflation in Deutschland wird durch die geringen Energiekosten gebremst, hat aber mit 0,0% noch eine Deflation verhindern können. Dennoch wirken sich die fallenden Verbraucherpreise auf die Renditen deutscher Bundesanleihen aus. Seit Monaten prognostizieren Großbanken und Ökonomen steigende Anleiherenditen. Dies widerspricht jedoch einer volkswirtschaftlichen Grundregel. Eine geringe Inflation oder gar Deflation verursacht in der Regel eine lockere Zinspolitik. Durch geringe Zinsen wird versucht der Deflation Einhalt zu gebieten, um die Wirtschaft vor einer drohenden Deflationsspirale zu retten:

Sinkende Preise bedeuten geringere Einnahmen. Unternehmen investieren nun wieder weniger Geld, kürzen Löhne oder entlassen gar Mitarbeiter. Ebenso vergeben Banken aus Sorge weniger Kredite und Konsumenten stellen nun Käufe zurück mit der Erwartung, dass die Preise noch weiter fallen. Folglich reduzieren die Unternehmen erneut ihre Produktion oder melden sogar Insolvenz an. Das trifft Banken, die infolgedessen noch weniger Kredite vergeben. Somit verstärkt sich eine Deflationsspirale.

Die Zentralbank hat nun die Möglichkeit den Leitzins zu senken und damit die Banken zur Vergabe von mehr Krediten zu ermutigen. Außerdem kann der Währungshüter auch Anleihen und Wertpapiere aufkaufen, um dadurch mehr Geld in Umlauf zu bringen.

Wie sich der Ölpreis langfristig entwickelt und damit die Verbraucherpreise beeinflusst, ist reine Spekulation. Somit ist davon auszugehen, dass sich die Anleiherenditen weiter von den Prognosen der Großbanken entfernen. Ein Blick auf die Renditen zehnjähriger Staatsanleihen lässt den Trend deutlich erkennen.

(Quelle: Tai-Pan)

Unverständlich scheint die Tatsache, dass Großbanken von Renditen zwischen 0,4% und 0,8% ausgehen und die sinkende Inflation einfach ignorieren. Die EZB muss reagieren, um der drohenden deflationären Abwärtsspirale zu entgehen. Stabilisieren sich die Verbraucherpreise zukünftig nicht, kann nicht von steigenden Renditen ausgegangen werden.

Die Tatsache, dass Zinsen in einem negativen Inflationsumfeld nicht stark steigen können, eher sinken müssen, kann die Notenbank nicht ignorieren. Es ist damit zu rechnen, dass die Geldschleusen im Kampf gegen die Deflation weiter geöffnet werden. Erholt sich der Ölpreis wird die Deflation in eine Inflation umschlagen und die Zinsen wieder leicht steigen.