Der aktuelle Neuwirth Finance Zins-Kommentar

Anleger klagen derzeit über das Niedrigzinsumfeld. Die Inflationsrate wird dabei allerdings völlig außer Acht gelassen. Denn liegt die Verzinsung darunter, verlieren Geldanlagen mit der Zeit an Wert. Sowohl die Inflationsrate als auch der Leitzins befinden sich derzeit an der Nullprozentgrenze und die reale Verzinsung somit auch. Historisch betrachtet war ein negativer Realzins eher die Regel als die Ausnahme. Lesen Sie im heutigen Zinskommentar über die empirische Entwicklung des Realzinses und die notwendige Hinzunahme der Inflationsrate bei Einlageentscheidungen.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor hat sich in den letzten 2 Wochen nur wenig verändert und steht aktuell bei -0,251 %.

Langfristiger Zins: Der 10jährige SWAP-Satz liegt derzeit bei 0,65 % und ist in den letzten Wochen wieder leicht gestiegen.

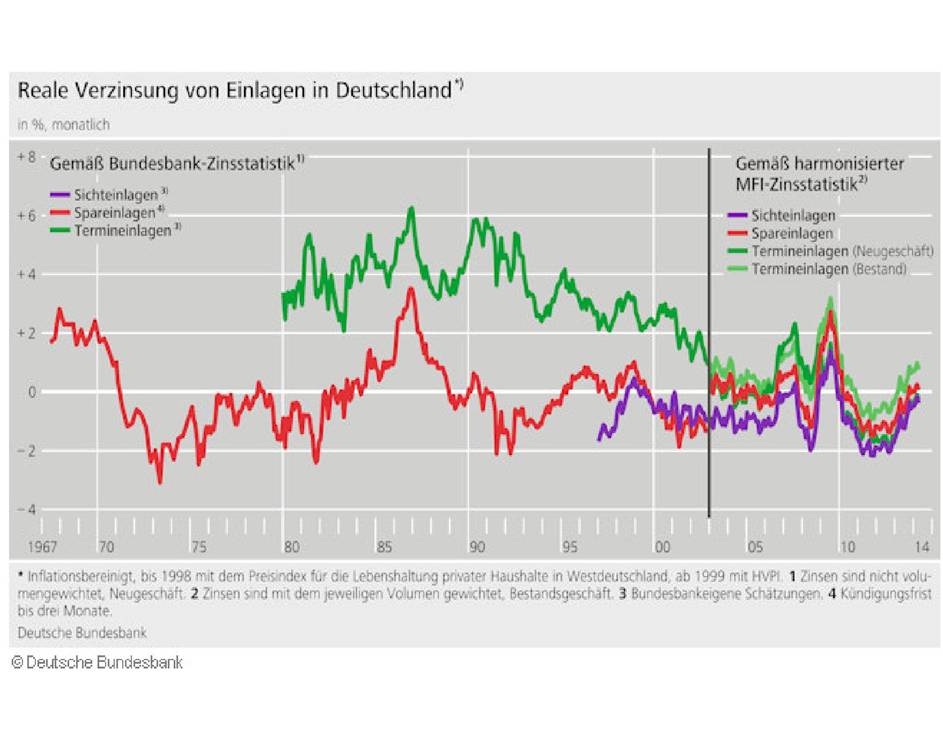

Der Realzins: Eine historische Betrachtungsweise

In den vergangen Jahrzehnten gab es immer wieder Zeitperioden, in denen Bankkunden besonders auf Spareinlagen keine inflationsausgleichende Verzinsung erhalten haben. So war es in den 70er Jahren, Anfang der 90er Jahre sowie in den 2000er Jahren. Selbst ohne Finanzkrise liegt die mittlere reale Verzinsung bei Spareinlagen und Sichteinlagen im negativen Bereich. Die sogenannten Termineinlagen (Einlagen für einen fest vereinbarten Zeitraum) folgen dem Abwärtstrend und lagen zwischen 2010 und 2013 erstmals im negativen Bereich. Verglichen mit Spar- und Sichteinlagen fällt ihr Volumen allerdings geringer aus.

In konjunkturellen Hochphasen werden eher langfristige Einlagen höher verzinst als kurzfristige. In Folge der niedrigen Zinsen näherten sich die Zinsen mit längeren Laufzeiten (Termin- und Spareinlagen) deutlich den Sichteinlagen an. Die Europäische Zentralbank erhofft sich dadurch mehr kurzfristige Investitionen und keine langfristige Hortung des Geldes bei Banken.

Quelle: Deutsche Bundesbank, Statista

hier klicken um Bild zu vergrößern

Entgegen der allgemeinen Meinung konnte mit der seit 2012 sinkenden Inflationsrate über alle Einlagekategorien die reale Verzinsung stetig steigen. Auch wenn sich die nominalen Zinssätze seit 2009 auf historisch niedrigem Stand befinden. Ebenso ist laut der Deutschen Bundesbank eine negative nominal Verzinsung auf Einlagen bei Kreditinstitutionen eher unwahrscheinlich. Einlagen von Unternehmen und Haushalten stellen besonders für Kreditgenossenschaften und Sparkassen immer noch eine der wichtigsten Finanzierungsquellen dar.

Der weitverbreitete Irrglaube, Sparen lohnt sich nicht mehr, ist nicht ganz richtig. Es hat sich, historisch betrachtet, eher selten „gelohnt“, sein Geld bei einer Bank zu parken und wenn dann nur über eine kurzen Zeitraum von ca. fünf Jahren. So ist auch die Aussage von Finanzminister Wolfgang Schäuble, die Hälfte des Wahlerfolges der AfD sei Mario Draghi zu verdanken, eine komplette Fehlinterpretation der derzeitigen Lage.

Vertrauen und Geduld in die Arbeit der Europäischen Zentralbank sind wichtige Grundvoraussetzungen, damit die Politik von Mario Draghi Früchte tragen kann. Faktisch gesehen pendelte der Realzins für die für Haushalte relevanten Spar- und Sichteinlagen um die Nullprozentgrenze. Der deutsche Sparer sollte dies nicht außer Acht lassen, wenn er lautstark gegen die Nullzinspolitik wettert.

Der heutige Zinskommentar wird mit einem Zitat des Präsidenten der EZB beendet, der in einem Interview mit der „Bild“-Zeitung am 28.04.2016 sagte:

„Die Sparer haben es mit ihren Anlage-Entscheidungen auch selbst in der Hand, wie hoch ihre Erträge ausfallen, auch in Zeiten niedriger Zinsen. Die Sparer müssen ihr Geld nicht nur auf dem Sparbuch anlegen, sondern haben auch andere Möglichkeiten.“