Der aktuelle Neuwirth Finance Zins-Kommentar

Mit dem Auslaufen des Anleihekaufprogrammes der Europäischen Zentralbank (EZB) bis zum Jahresende ist der erste Schritt Richtung geldpolitischer Normalisierung getan. Dennoch betont die EZB immer wieder, dass vor September 2019 mit keiner Leitzinserhöhung zu rechnen ist. Das Niedrigzinsumfeld wird oft für die extremen Preisanstiege am Immobilienmarkt in Deutschland verantwortlich gemacht. Droht also ein starker Wertverlust deutscher Immobilien, wenn die Zinsen im nächsten Jahr wieder langsam steigen sollten? In der heutigen Ausgabe des Zinskommentars wird dieser Frage auf den Grund gegangen.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch die letzten Wochen, unmerklich verändert bei – 0,316%. Bis Mitte 2019 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz pendelt wieder leicht nach unten und liegt bei 0,89 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

Steigende Zinsen – kommt der Immobilienmarkt ins Wanken?

Die Intention dahinter ist relativ klar: Steigende Zinsen bedeuten höhere Finanzierungs- und Opportunitätskosten, womit die Nachfrage für Immobilien sinkt und die Preise fallen. Tatsächlich hat sich der Immobilienmarkt in Deutschland seit Beginn der Niedrigzinspolitik außergewöhnlich stark entwickelt: Zwischen 2010 und 2017 stiegen die Häuserpreise um mehr als 30 Prozent an, wohingegen zwischen 2000 und 2010 die Häuserpreise weitestgehend stagnierten (Vgl. Abbildung 1). Das Jahr 2010 scheint einen radikalen Wendepunkt darzustellen. Die Renditen auf deutsche Anleihen sanken damals erstmals unter zwei Prozent – zu wenig für viele institutionelle Investoren, die zunehmend auf den vielversprechenden Immobilienmarkt drängten. Die Preise stiegen.

Abbildung 1: Seit 2010 starker Anstieg der Immobilienpreise in Deutschland

Quelle: Destatis, EZB; eigene Darstellung

hier klicken um Graphik zu vergrößern

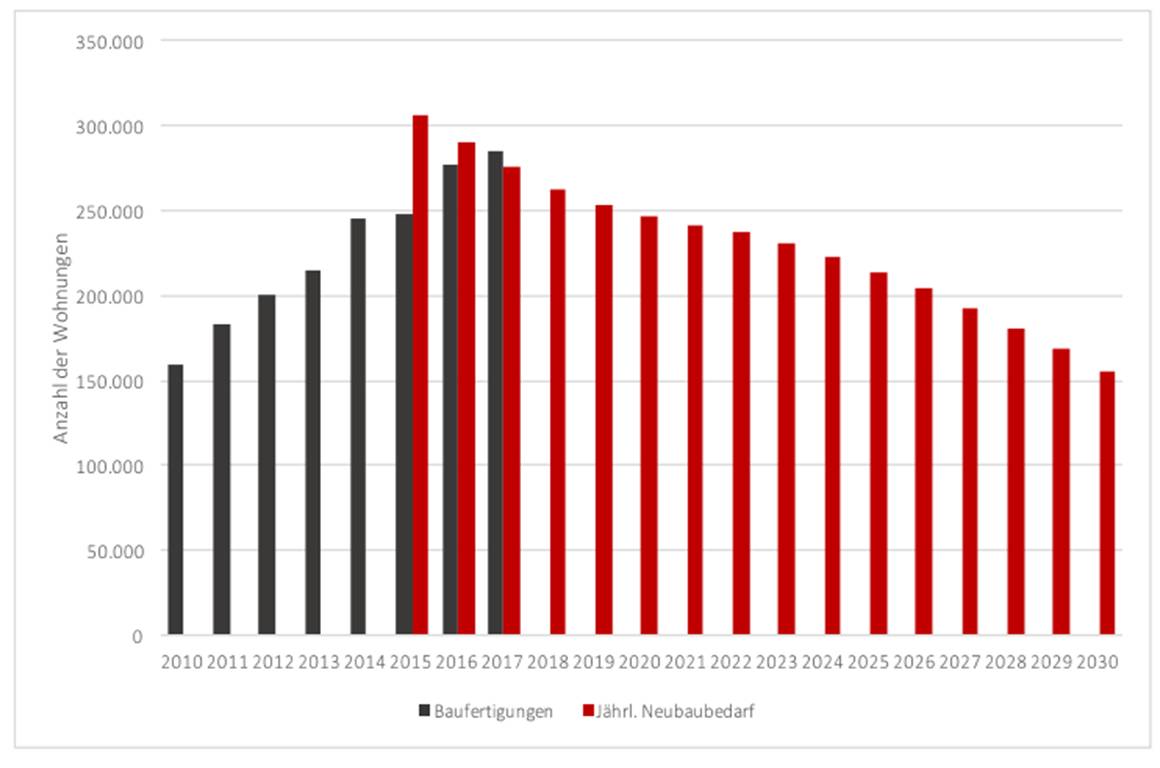

Für viele Investoren stimmt(e) das Rendite-Risiko-Verhältnis auf dem deutschen Immobilienmarkt. Eine Mischung aus Urbanisierung, Bevölkerungswachstum und mehr Single-Haushalten erhöhte die Wohnungsnachfrage in Großstädten kräftig. Um die Nachfrage zu decken, nahm die Bautätigkeit in den letzten sieben Jahren deutlich zu (Vgl. Abbildung 2). Das Niedrigzinsumfeld begünstigte diese Entwicklung. Die Bautätigkeit liegt zwar inzwischen über dem jährlichen Neubaubedarf (284.816 gegenüber 275.200), dennoch wurden zwischen 2015 und 2016 fast 75.000 Wohnungen zu wenig gebaut. Es herrscht also immer noch Nachholbedarf, der voraussichtlich bis 2020 gedeckt werden sollte.

Abbildung 2: Neubaubedarf 2017 bereits erreicht

Quelle: Destatis, BBSR; eigene Darstellung

hier klicken um Graphik zu vergrößern

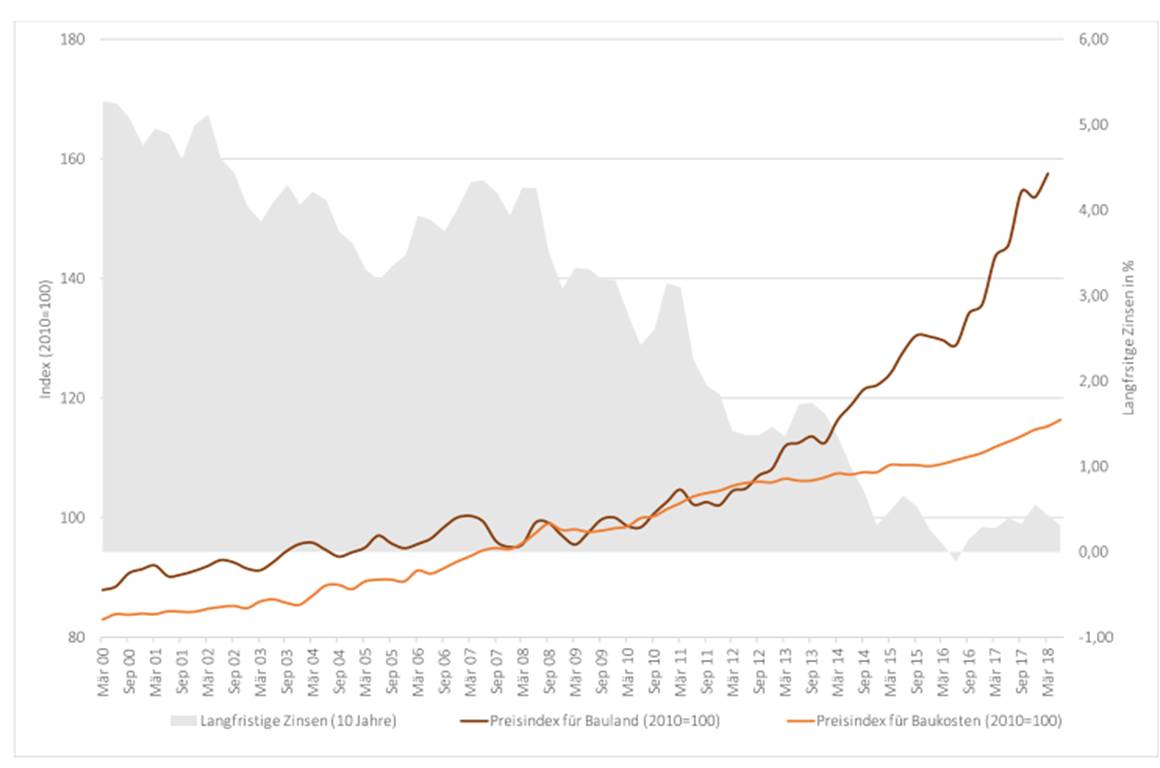

Die intensive Bautätigkeit spiegelt sich deutlich in der Preisentwicklung für Bauland wider: Seit 2010 stiegen die Preise um fast 60 Prozent (Vgl. Abbildung 3). Die hohe Nachfrage für Bauland ist besonders im Umland von Großstädten wie Hamburg, München oder Berlin spürbar. Die Baukosten stiegen über den gesamten Beobachtungszeitraum relativ moderat und wirkten sich damit nur unwesentlich auf die Preise für neue erstellte Wohnimmobilien aus (Vgl. Abbildung 3).

Abbildung 3: Extremer Preisanstieg des Baulandes seit 2010

Quelle: Destatis, EZB; eigene Darstellung

hier klicken um Graphik zu vergrößern

Vor der Finanzkrise war der deutsche Immobilienmarkt äußerst stabil, ohne große Wertverluste oder Wertsteigerungen. Auch wenn der Abwärtstrend des Zinsniveaus seit über zwanzig Jahren sichtbar ist, stellt die Nullzinspolitik der EZB ein vollkommen neues Phänomen dar. Immer mehr marktfremde Investoren drängen auf den deutschen Immobilienmarkt. Noch steht die Bautätigkeit im Verhältnis zur Wohnungsnachfrage, womit definitiv von keiner Blase gesprochen werden kann. 2017 wurden ca. 375.400 Baugenehmigungen erteilt. Weit mehr über dem, was benötigt wird. Noch hätten Zinsänderungen wenig Auswirkungen auf den deutschen Immobilienmarkt. Intensiviert sich aber die Bautätigkeit weiter und steigen gleichzeitig die Finanzierungskosten, könnte das Risiko steigen, dass sich einige Investoren überschätzen. Sollten die Zinsen mittel- bis langfristig auf drei bis vier Prozent steigen, könnten jene Kreditnehmer in Zahlungsschwierigkeiten geraten, die sich nur unter den derzeitigen Finanzierungsbedingungen Kredite leisten können. Es lässt sich resümieren: Bis 2020 geht nur eine geringe Gefahr von potentiellen Zinserhöhungen für den deutschen Immobilienmarkt aus.

Wir suchen Verstärkung!

Neuwirth Finance wächst und sucht zum nächstmöglich Zeitpunkt einen Firmenkundebetreuer und einen Junior-Kreditranalyst für den Bereich gewerbliche Immobilienfinanzierungen

https://www.neuwirth.de/karriere

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche und Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Selbstverständlich freuen wir uns auch über Lob und eine gute Referenz auf facebook.