Der aktuelle Neuwirth Finance Zins-Kommentar

immer wieder wird von einigen Ökonomen und besonders der Bundesbank vor einer bevorstehenden Immobilienkrise und überhitzten Preisen gewarnt. Doch vergleicht man Deutschland mit anderen europäischen Ländern ist der Wohn- und Häusermarkt in der Bundesrepublik äußerst stabil und das schon seit Jahrzehnten. Spekulative Blasen bilden sich vor allem aufgrund expansiver Kreditvergabe und einer unverhältnismäßigen Bautätigkeit. Nichtsdestotrotz trifft beides nicht für Deutschland zu. Es stellt sich also die Frage, warum die Aufregung um Preisstürze? Erfahren Sie in der heutigen Ausgabe des Zinskommentars weshalb Deutschland weit entfernt von einer Immobilienkrise ist.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor bleibt unverändert bei – 0,329%. Bis Ende Q2 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz ist weiter im leichten Abwärtstrend und liegt nun bei 0,87 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

Wo keine Blase ist, kann auch keine platzen

Sicherlich schwirrt immer noch vielen die Immobilienkrise aus dem Jahr 2007/2008 in den Köpfen. Hinzu kommen noch die derzeit äußerst günstigen Finanzierungsbedingungen, die zum einen dafür sorgen, dass Geld aus zinstragenden Wertpapieren in andere Anlageobjekte wie Immobilien oder Aktien verschoben wird und damit die Preise steigen ohne fundamentale Nachfragesprünge und zum anderen, dass sich gegebenenfalls Markteilnehmer bei der Kreditaufnahme übernehmen. Doch nun von der Theorie in die Praxis. Seit 1995 stiegen die durchschnittlichen Preise für Wohnimmobilien in Deutschland um lediglich ca. 27 Prozent (Stand 30.09.2017). In Abbildung 1 wird deutlich, dass Deutschland damit weit unter anderen Ländern wie Dänemark, Schweden, Norwegen oder den Niederlanden liegt. Auffallend ist auch die Standhaftigkeit des deutschen Immobilienmarkts während der Finanzkrise vor elf Jahren. Das deutet auf einen äußerst stabilen Markt ohne große Spekulationsblasen hin. Ähnlich konstant verhält sich nach den Daten der Bank für Internationalen Zahlungsausgleich (BIS) der schweizerische Immobilienmarkt. Alle anderen betrachteten Länder steigen zwar stärker in den Preisen bewegen sich jedoch wesentlich volatiler über die Zeit und waren stark von der Immobilienkrise betroffen.

Abbildung 1: Preise für Wohnimmobilien ausgewählter Länder

Quelle: Bank für Internationalen Zahlungsausgleich (BIS); eigene Darstellung

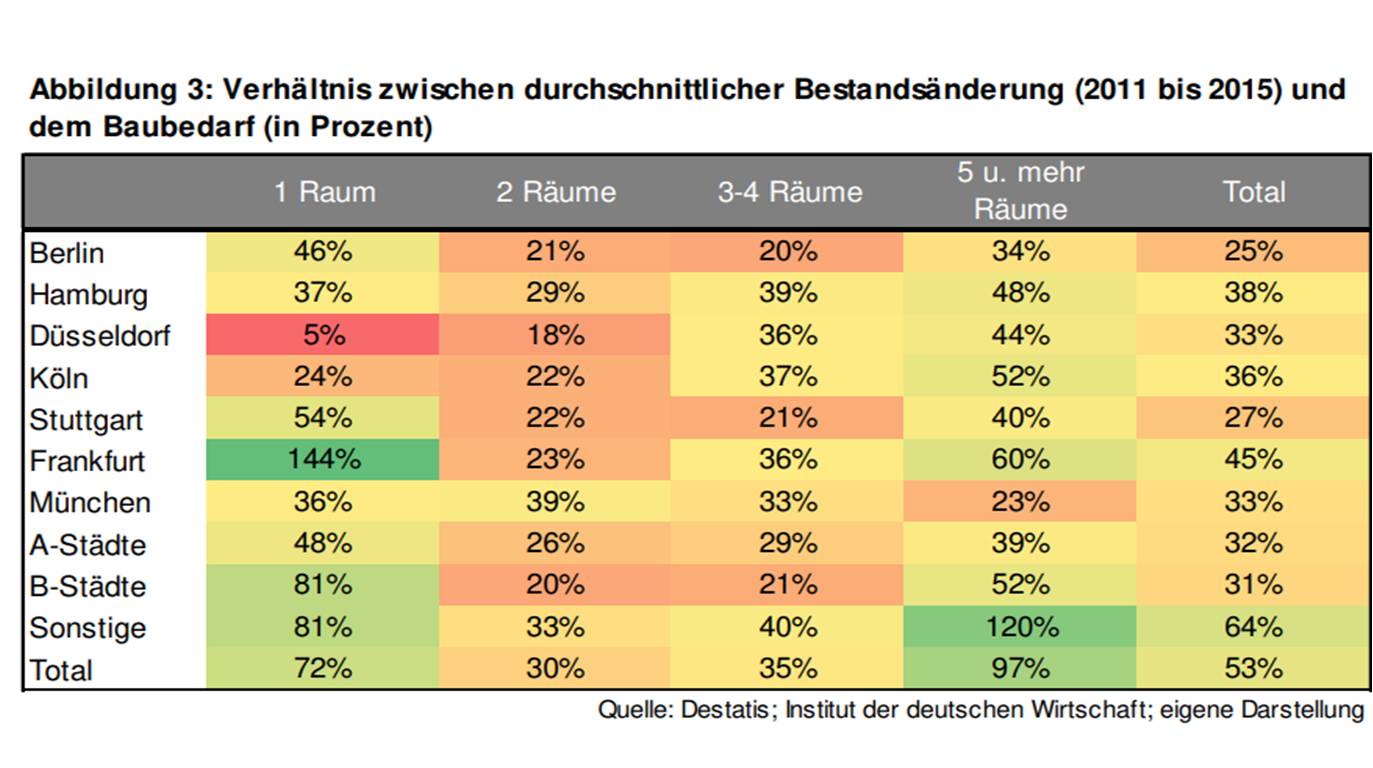

Wie bereits angesprochen, kann eine exzessive Bautätigkeit zu einem Ungleichgewicht von Angebot und Nachfrage führen und damit zu einer Blase. Doch betrachten wir für Deutschland die Bautätigkeit der letzten Jahre, fällt auf, dass diese noch immer rund 28% unter dem Baubedarf liegt (Vgl. Abbildung 2). Das ergibt sich aus den Untersuchungen des Instituts der deutschen Wirtschaft (IW) nach dem einschließlich 2017 jedes Jahr rund 385.000 Wohneinheiten entstehen müssten, um die Nachfrage decken zu können. 2016 wurden jedoch lediglich 278.000 Einheiten neu gebaut. Bleibt die Bautätigkeit in den nächsten Jahren konstant, werden jedes Jahr über 100.000 fehlende Wohnungen dazu kommen. Das IW sieht besonders in den deutschen Großstädten einen Mangel an Wohnraum (Vgl. Abbildung 3). Besonders nachgefragt sind Wohnungen kleinerer bis mittlerer Größe. In der Zukunft wird es immer mehr Ein-bis Zweipersonenhaushalte geben. In Düsseldorf ist beispielsweise nur 5 Prozent des benötigten Bedarfs an 1-Zimmer Wohnungen gedeckt.

Der große Wohnungsmangel bleibt auch bestehen, sollten die Zinsen wieder steigen, womit eine massive Preiskorrektur äußerst unrealistisch erscheint. Zumal zukünftige potentielle Zinsanhebungen nur moderat von statten gehen würden. Das IW differenziert aber auch und macht deutlich, dass dies nur der Fall ist für Regionen, wo die Bautätigkeit unter dem Baubedarf liegt. So entstehen besonders in ländlichen Regionen unverhältnismäßig viele Einfamilienhäuser aufgrund der günstigen Zinslage und dem verfügbaren Bauland. In Folge der demografischen Entwicklung und zunehmender Urbanisierung herrscht besonders um die Ballungsräume mit starker Infrastruktur und Arbeitsmöglichkeiten Wohnungsmangel. Das hat nichts mit der Kreditvergabe oder dem Zinsumfeld zu tun, sondern mit gesellschaftlicher Veränderung. Letztendlich bleibt die Theorie von dem bevorstehenden Super-Gau auf dem deutschen Immobilienmarkt bisher nur Gerede ohne wirkliches Fundament.