Der aktuelle Neuwirth Finance Zins-Kommentar

![]()

Bereits im Januar berichtete Neuwirth Finance über die hohe Verschuldung amerikanischer Unternehmen und deren Gefahr im Falle einer wirtschaftlichen Abschwächung. Tatsächlich verliert die amerikanische Wirtschaft derzeit an Fahrt und es verdichten sich die Anzeichen eines konjunkturellen Abschwungs. Aus diesem Grund hat unser Haus schon vor drei Monaten eine geldpolitische Anpassung erwartet, was die amerikanischen Notenbank Fed durch ein Aussetzen der geplanten Zinserhöhungen bestätigte. Es stellt sich letztendlich die Frage wie lange und in welchem Ausmaß die günstigen Rahmenbedingungen den Wirtschaftsmotor am Laufen halten und die ausgehende Gefahr einer Kreditblase verschleiern. Erfahren Sie in der heutigen Ausgabe des Zinskommentars ab welchem Zeitpunkt der enorme Schuldenberg von amerikanischen Unternehmen zum ernsthaften Problem wird.

Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch die letzten Monate, unmerklich verändert bei – 0,309%. Bis Mitte 2020 erwarten wir eine leichte Tendenz Richtung -0,20%, da die Erwartung einer ersten leichten Zinsmaßnahme für 2020 den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz liegt bei 0,43%. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,25% – 1,00% bis Mitte des Jahres.

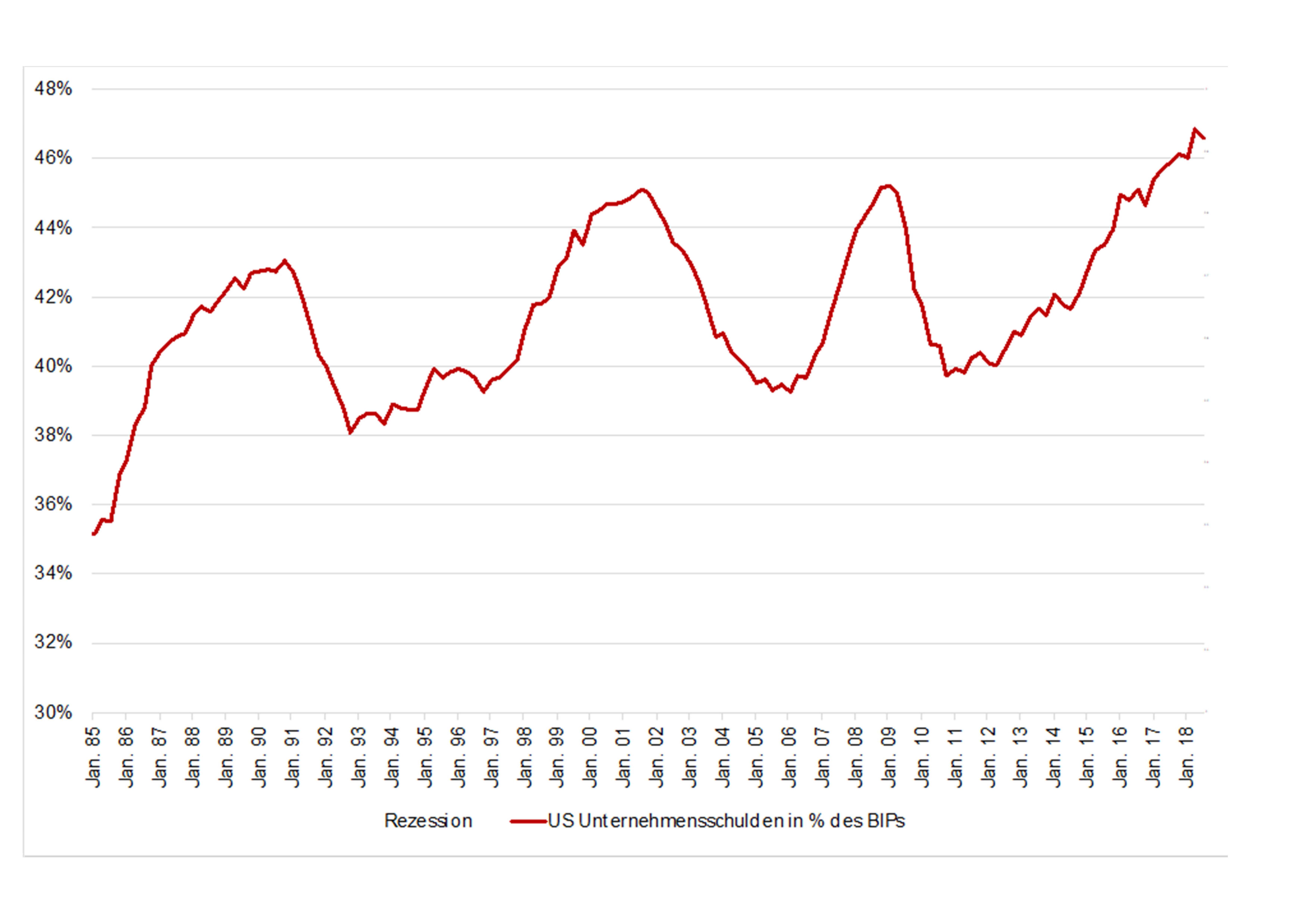

US Unternehmensschulden – Auslöser der nächsten Wirtschaftskrise?An sich braucht man für die Beurteilung der Sachlage nur rudimentäres ökonomisches Fachwissen. Um genauer zu sein, reicht es die Verschuldung amerikanischer Unternehmen in Prozent des Bruttoinlandproduktes (BIP) in den Kontext vergangener Rezessionen zu setzen (vgl. Grafik 1). Die Kredithöchststände befanden sich stets zum Zeitpunkt von Rezessionen in den vergangenen dreißig Jahren. In dem Fall lassen sich Kreditzyklen mit Konjunkturzyklen gleichstellen. Derzeit befindet sich die amerikanische Wirtschaft am Ende eines Kreditzyklus, was zwangsläufig mit einer bevorstehenden Rezession einhergeht. Doch wann tritt dieser besagte Zeitpunkt einer Rezession ein?

Abbildung 1: US Unternehmensverschuldung auf Rekordhoch

Quelle: Fed of St. Louis, eigene Darstellung und Berechnung

Dies ist nicht leicht zu beantworten. Die Schulden werden vor allem dann zum Problem, wenn hochverschuldete Unternehmen die Kredite aufgrund fallender Konsumnachfrage aus dem In- und Ausland und gleichbleibender Kostenposition nicht mehr bedienen können. Das wird die Gläubiger der Schuldtitel unter Druck setzen und für Verluste auf der Anlegerseite sorgen. Ansteckungseffekte könnten dann zu einer tiefgreifenden Abwärtsspirale führen. Insbesondere die Ratingagenturen werden in der nächsten Zeit eine zunehmend wichtige Rolle bei der Erfassung kriselnder Unternehmen spielen. Sollte kein Paradigmenwechsel auf Seiten der Ratingagenturen seit der Finanzkrise 2008 vonstatten gegangen sein, wird es wieder mit einem großen Knall enden. Trotzdem müssen Investoren auch unabhängig von den Ratingagenturen Risiken wahrnehmen und nicht blind ignorieren. Ein gutes Beispiel dafür ist der ehemalige Spielwarenhersteller Toys „R“ Us dessen Anleihen trotz schlechter Bewertung lange nahe der 100 Prozent gehandelt wurden Derzeit sind drei wichtige Faktoren für den hohen Verschuldungsgrad relevant: Erstens die Geldpolitik der

Fed; die vorherrschenden Finanzierungsbedingungen sind immer noch günstig und helfen angeschlagenen Unternehmen am Leben zu bleiben. Sollten die Zinsen steigen, könnte das für inflexible Unternehmen zum Problem werden.

Zweitens die wirtschaftliche Entwicklung national und international. Ein Teil der verschuldeten Unternehmen kann die Kredite nur durch stabile Auftragseingänge bedienen. Sinkt die Nachfrage (weiter) werden einige Unternehmen unter starken Kostendruck geraten mit der Konsequenz gewisse Titel nicht mehr bedienen zu können.

Drittens die großen Investitionsvolumina, die in Aktienrückkaufprogramme geflossen sind und die Gewinne und somit die Aktienkurse künstlich in die Höhe getrieben haben. Ein großer Teil der Programme wurden durch die Aufnahme von Schulden finanziert. Diese Investitionen könnten sich als großes Verlustgeschäft entpuppen, denn die Aktienkurse waren zum Zeitpunkt der Rückkäufe ohnehin schon hoch. Zudem könnten Unternehmen wichtige Investitionen in das eigene Geschäft verpasst haben. Es kommt schon häufiger vor, dass börsennotierte Unternehmen mehr Geld in Aktienrückkaufprogramme gesteckt haben, als das gesamte Unternehmen heute wert ist.

Die größte Gefahr geht von einer starken wirtschaftlichen Abschwächung in den nächsten ein bis zwei Jahren aus, denn die Fed hat nur wenige Mittel, um dem effektiv entgegen zu wirken. Zinserhöhungen gehen auch immer mit stärkerem Wachstum einher und einer damit zusammenhängenden besseren Auftragslage, die höhere Kreditkosten kompensieren könnte. Am Ende könnte es die sog. Schattenbanken, wie z.B. Pensionskassen, am härtesten treffen, denn sie sind der größte Gläubiger amerikanischer Unternehmensanleihen. Ein Zinsrückgang in den USA von 3,23% auf 2,37% im Tief (März 2019) innerhalb von 6 Monaten ist ein klares Signal, dass der Markt ein schwächeres US-Wirtschaftswachstum einpreist. Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche oder Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Wenn Sie weitere Informationen wünschen freuen wir uns auf Ihren Anruf unter +49 (8151) 555 098 – 0 oder eine Nachricht an info@neuwirth.de. Aktuelle Zinssätze:

Euribor-Rates

Swapsätze und Pfandbriefrenditen

10j. Staatsanleihen Euro versus 3-Monats-Euribor.