Noch nie waren amerikanische Unternehmen so hoch verschuldet wie heute. Hinzu kommt die Senkung der Unternehmensgewinnsteuer von 35 auf 15 Prozent, die weiteres Geld in die Bilanzen pumpt. Doch die Mittel werden nicht nur für Investitionen genutzt, sondern in Aktienrückkaufprogramme gesteckt. Damit steigt die Gefahr einer Blase am Aktien- und Unternehmensanleihemarkt. Erfahren Sie in der heutigen Ausgabe des Zinskommentars warum schon bald die Jagd nach Rekorden an der amerikanischen Börse vorbei sein könnte.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch die letzten Wochen, nahezu unverändert bei – 0,317%. Bis Mitte 2019 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz pendelt wieder nach unten und liegt bei 0,95 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

Wann platzt die Blase?

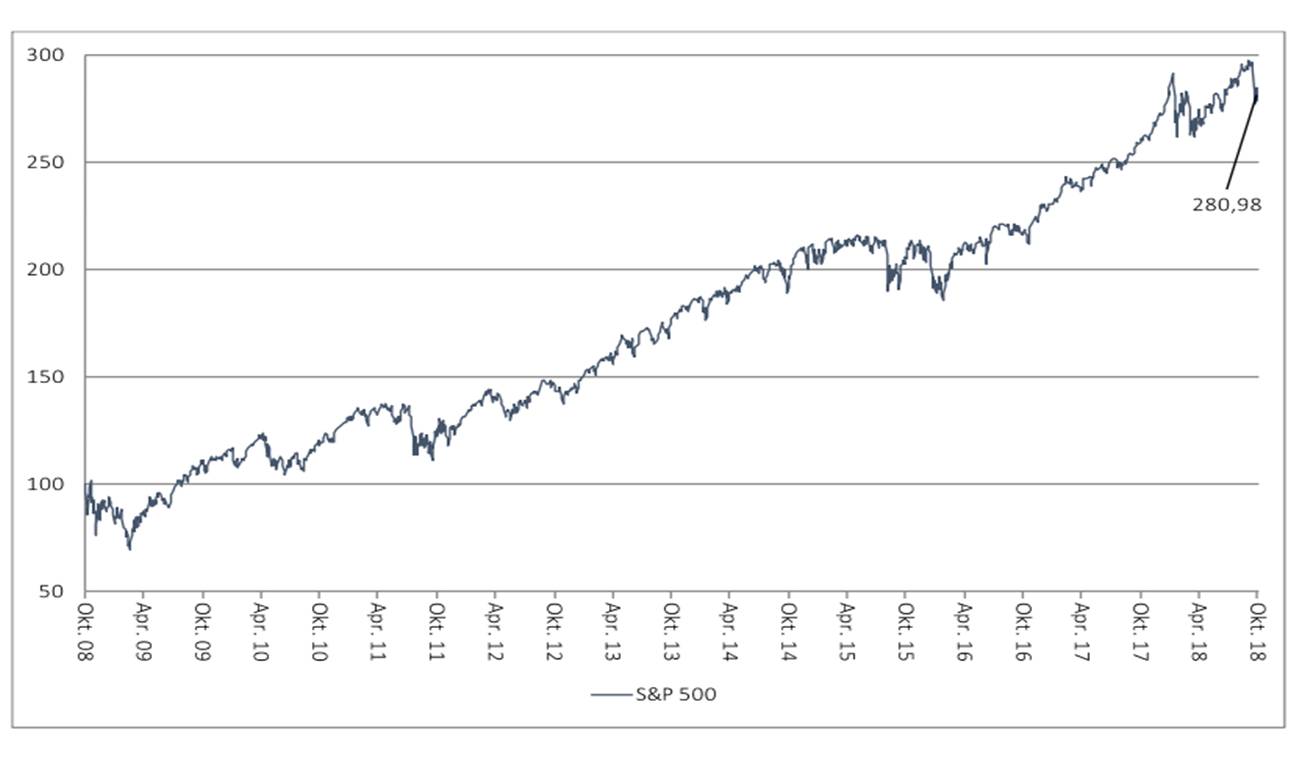

In den letzten zehn Jahren erlebte der amerikanische Aktienmarkt eine bisher ungesehene Wertsteigerung. Seit Oktober 2008 konnte sich der Kurs des S&P 500 fast verdreifachen und residiert inzwischen 70 Prozent über dem Wert vor der letzten Finanzkrise. (Vgl. Abbildung 1). Das niedrige Zinsumfeld sorgte nicht nur für eine Kapitalverschiebung von Anleihemärkten hin zu Aktienmärkten, sondern ermöglichte auch Unternehmen sich äußerst günstig zu verschulden, um Aktienrückkaufprogramme zu finanzieren. Beide Effekte sind bis heute tragende Säulen der Wachstumsrallye am amerikanischen Aktienmarkt.

Abbildung 1: Wertentwicklung S&P 500 in den letzten zehn Jahren

Index: 18.10.2008=100

Quelle: Fed of St. Louis; eigene Darstellung

hier klicken um Graphik zu vergrößern

In welchem dramatischen Umfang amerikanische Unternehmen inzwischen verschuldet sind, lässt sich anhand der Abbildung 2 ablesen: Die ausstehenden Schulden in Prozent des BIP liegen derzeit bei über 45 Prozent und befinden sich damit schon über dem Niveau der Finanzkrise 2008 oder der Dotcom-Blase Anfang der 2000er. Auf über 9,1 Billionen Dollar beläuft sich inzwischen der Schuldenberg. Die günstigen Finanzierungsbedingungen und die von der der amerikanischen Regierung erlassene Steuerreform ermöglichen es Unternehmen liquide Mittel in milliardenschwere Aktienpakete oder Übernahmen zu investieren. Bis zu Ende dieses Jahres könnten sich die Ankündigungen von Aktienrückkäufen auf über 1 Billionen Dollar belaufen. Aktienrückkaufprogramme dienen vor allem der Kurspflege und stellen eine attraktive Alternative gegenüber Dividendenausschüttungen dar, da kein Kapital aus dem Unternehmen fließt. Dennoch macht es langfristig mehr Sinn vorhandene Geldreserven in das eigene Geschäftsmodell zu investieren, um nachhaltig Profite zu erwirtschaften.

Abbildung 2: Schulden von amerikanischen Unternehmen in % des BIPs und Rendite auf Unternehmensanleihen

Q1 1980 – Q1 2018

Quelle: Fed of St. Louis; eigene Darstellung

hier klicken um Graphik zu vergrößern

Interessanter Weise sind derartige Aktienkäufe mit Hinblick auf die aktuelle Marktsituation alles andere als günstig; die meisten Aktien sind überbewertet. Problematisch wird es vor allem dann, wenn die Aktienrückkaufprogramme durch Schulden finanziert worden sind. Die zunehmende Straffung der amerikanischen Geldpolitik könnte zu Ausfällen führen und damit einhergehende Aktienverkäufe für massive Verluste sorgen. Sinkende Investitionen und Entlassungen könnten die Abwärtsspirale weiter verschlimmern. Zudem wurden viele Schuldtitel in Investitionspakete eingebettet und von großen institutionellen Investoren erworben.

Letztendlich hängt alles an weiteren Zinsanhebungen der amerikanischen Notenbank. Mit jedem Zinsschritt nach oben steigt die Gefahr, dass die Blase am US-Unternehmensanleihe-markt platzt und wir einen Kursabsturz am Aktienmarkt erleben werden. Und wenn Amerika leicht hustet, bekommt Europa wieder eine starke Grippe. Somit bliebe der Traum vieler Marktteilnehmer von steigenden Zinsen noch lange unerfüllt.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche und Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Selbstverständlich freuen wir uns auch über Lob und eine gute Referenz auf facebook.

Sie wünschen weitere Informationen?

Wir freuen uns auf Ihren Anruf unter Tel. +49 (8151) 555 098 – 0 oder Ihre Nachricht an info@neuwirth.de.

Zum Download:

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Sollten Sie unseren Service nicht mehr in Anspruch nehmen wollen, klicken Sie bitte hier.

Einen wunderschönen Tag wünscht

Ihr Kurt Neuwirth