Am 30. Oktober ist Weltspartag. Seit 1925 finden zu diesem Anlass rund um den Globus viele Aktionen zur Förderung des Spargedankens statt. Auch heute ist Sparen weit verbreitet – die Sparquote der Deutschen steigt laut Bundesbankstatistik stetig. Eine aktuelle Umfrage von J.P. Morgan Asset Management zeigt auf, dass mehr als drei Viertel aller befragten Frauen und Männer finanzielle Unabhängigkeit sehr wichtig ist. „Angesichts des anhaltenden Niedrigzinsumfelds lassen sich Anlageziele allerdings kaum erreichen, wenn Sparer weiterhin vornehmlich auf kaum verzinste Einlagen setzen. Denn mit Mini- oder sogar Negativzinsen lässt sich langfristig kein reales Kapitalwachstum erzielen und Vermögen aufbauen“, betont Pia Bradtmöller, Leiterin Marketing und PR von J.P. Morgan Asset Management.

Pia Bradtmöller gibt Ratschläge, wie insbesondere Frauen ihre Portfolios stärken können.

J.P. Morgan Asset Management zum Weltspartag: Einfach nur zu sparen reicht heute nicht mehr aus – vor allem Frauen stehen für ihre finanzielle Freiheit drei Dinge im Wege

- Frauen haben ein geringeres Selbstbewusstsein im Umgang mit Geld

- Frauen räumen Finanzthemen weniger Priorität ein

- Vielen Frauen ist Sicherheit wichtiger als Ertrag

Frankfurt, 29. Oktober 2019 – Am 30. Oktober ist Weltspartag. Seit 1925 finden zu diesem Anlass rund um den Globus viele Aktionen zur Förderung des Spargedankens statt. Auch heute ist Sparen weit verbreitet – die Sparquote der Deutschen steigt laut Bundesbankstatistik stetig. Eine aktuelle Umfrage von J.P. Morgan Asset Management zeigt auf, dass mehr als drei Viertel aller befragten Frauen und Männer finanzielle Unabhängigkeit sehr wichtig ist. „Angesichts des anhaltenden Niedrigzinsumfelds lassen sich Anlageziele allerdings kaum erreichen, wenn Sparer weiterhin vornehmlich auf kaum verzinste Einlagen setzen. Denn mit Mini- oder sogar Negativzinsen lässt sich langfristig kein reales Kapitalwachstum erzielen und Vermögen aufbauen“, betont Pia Bradtmöller, Leiterin Marketing und PR von J.P. Morgan Asset Management. Die eingangs zitierte Studie „Frauen und Geldanlage“ zeigt, dass es besonders für Frauen einige Stolpersteine im Umfang mit der Geldanlage gibt, die es mit guter Beratung aus der Welt zu schaffen gilt.

- Das finanzielle Selbstvertrauen von Frauen ist ausbaufähig

Während laut der Studie nur jede dritte Frau ihr Selbstwertgefühl insgesamt als überdurchschnittlich einschätzt, ist es bei den Männern jeder zweite. Da verwundert es nicht, dass sich ein ähnliches Muster beim Selbstbewusstsein im Umgang mit Geld zeigt: Nur 34 Prozent der Frauen fühlen sich im Umgang mit Geld sehr sicher, verglichen mit 46 Prozent der Männer. „Zwar sind alltägliche Bankgeschäfte rund um Girokonten oder Kreditkarten für mehr als die Hälfte der befragten Frauen heute selbstverständlich, doch wenn es um den Vermögensaufbau geht, sieht es leider anders aus“, führt Bradtmöller aus. So fühlen sich rund um das Thema Sparen und Sparprodukte noch 44 Prozent der Frauen fit. Bei der Altersvorsorge schwindet das Selbstvertrauen bereits auf 27 Prozent – und nur 21 Prozent der Frauen fühlen sich beim Kauf von Anlageprodukten wie Fonds sicher.

Damit einher geht, dass Frauen auch angeben, über weniger Finanzkenntnisse zu verfügen: „Nur jede fünfte Frau hat das Gefühl, sich in diesem Bereich gut auszukennen, verglichen mit etwas mehr als einem Drittel der Männer. So halten es 55 Prozent der Frauen für wichtig, sich finanziell weiterzubilden – ein guter Ansatzpunkt für Finanzberater“, unterstreicht Bradtmöller.

- Frauen stellen das Thema Geldanlage aufgrund stärkerer Auslastung hinten an

Die Befragung zeigt, dass sich viele Frauen im Alltag so stark ausgelastet fühlen, dass sie sich weniger Zeit für den Vermögensaufbau nehmen als Männer. „Es überrascht nicht, dass vor allem Frauen zwischen 30 und 39 Jahren das Thema Geldanlage hinten anstellen, da viele in diesem Alter mit dem Spagat zwischen Karriere und Familie beschäftigt sind“, so Bradtmöller. So gaben 52 Prozent der Frauen mit Kindern an, sich zu wenig Zeit für Finanzthemen zu nehmen, während Frauen ohne Kinder Anlageentscheidungen eine zumindest etwas höhere Priorität einräumen – hier sind es 44 Prozent. „Dass 42 Prozent der Frauen finanzielle Entscheidungen als Belastung empfinden zeigt, dass hier Handlungsbedarf besteht“, betont Bradtmöller. Insgesamt räumen nur etwas mehr als 10 Prozent der Frauen dem Wachstum ihrer Ersparnisse und Wertpapieranlagen Priorität ein.

Dabei nehmen die langfristigen finanziellen Bedürfnisse von Frauen zu: Sie wünschen sich einen sorgenfreien Ruhestand, möchten die Ausbildung ihrer Kinder finanzieren oder ihnen die eigene Wohnung ermöglichen, ein eigenes Unternehmen gründen oder ihr Vermögen wachsen lassen. Dazu gilt es, zu handeln, statt es auf kaum verzinsten Spareinlagen der schleichenden Enteignung durch die Inflation auszusetzen.

- Sicherheit ist wichtig

„Aufgrund der Belastung im Alltag und wenig Zeit für die finanzielle Weiterbildung mag sich der sichere Weg als beste Entscheidung anfühlen“, erläutert Bradtmöller. So gibt rund ein Drittel aller befragten Frauen an, dass sie nicht gerne Risiken eingehen. Frauen, die bereits anlegen, haben ein etwas anderes Verständnis vom Anlagerisiko und freunden sich eher damit an. Dennoch gibt es bei der Risikobereitschaft Unterschiede zwischen Frauen und Männern: 51 Prozent der Anleger sind bereit, Risiken einzugehen. Diese Bereitschaft ist jedoch nur bei 39 Prozent der Anlegerinnen vorhanden.

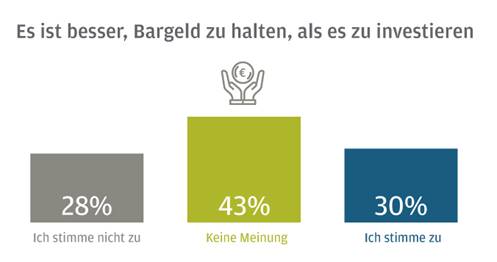

Da Frauen der Sicherheit einer Anlage Priorität einräumen, stimmt nur weniger als ein Drittel der Frauen nicht der Aussage zu, dass es besser ist, Bargeld und Sparprodukte zu halten, als diese zu investieren. „Das bedeutet, dass diese Frauen sich die Chance entgehen lassen, ihr Vermögen zu vermehren und ihre langfristigen finanziellen Ziele zu erreichen“, so Bradtmöller.

Es ist an der Zeit: Stärkere Portfolios für Frauen

So lautet Pia Bradtmöllers Fazit zum Weltspartag: „Da viele Frauen über Bareinlagen und Sparprodukte verfügen, bietet sich ein enormes Potenzial, wenn man sie darin unterstützt, langfristig mehr aus ihrem Geld zu machen. Zweifelsohne sind mit Kapitalmarktinvestments auch Risiken verbunden. Wer allerdings gar nicht investiert, riskiert langfristige Geldentwertung. So müssen wir als Finanzbranche gemeinsam daran arbeiten, Frauen in Finanzthemen besser zu informieren und dadurch positives Selbstvertrauen für Finanzentscheidungen zu stärken. Dann können Frauen eigenes Vermögen und eine bessere Vorsorge aufbauen und die Kontrolle über ihre finanzielle Zukunft übernehmen.“

Eine flexible und bequeme Lösung – nicht nur für Anlageeinsteigerinnen – bieten beispielsweise breit gestreute Mischfonds mit Ausschüttungskomponente, die dazu beitragen können, regelmäßige Erträge zu generieren und gleichzeitig Schwankungen und Risiken zu minimieren. Sie ermöglichen bereits mit kleinen Einzahlungen, so zum Beispiel im Rahmen von Sparplänen, ganz einfach erste Schritte bei der Wertpapieranlage. Ein Vorteil des Sparplans ist, dass sich dank der festen Sparrate typische Anlegerfehler vermeiden lassen: Da die Geldanlage über einen längeren Zeitraum erfolgt, verteilt sich das Risiko besser, denn bei fallenden Kursen erwirbt man mehr und bei steigenden Kursen entsprechend weniger Anteile. So lässt sich das Problem des ‚Market-Timings‘, also des richtigen Einstiegszeitpunktes, vermeiden und für die Fondsanleger werden die gefürchteten Marktschwankungen weniger relevant. Und dass der Betrag regelmäßig vom Konto abgebucht wird, sorgt für Spardisziplin – nicht nur zum Weltspartag.

Zur Studie „Frauen und Geldanlage“ von J.P. Morgan Asset Management

Die Befragung wurde in Frankreich, Großbritannien, Italien, Schweden sowie in den gemeinsam untersuchten Ländern Deutschland/Österreich sowie Spanien/Portugal von dem Research-Haus Kantar durchgeführt. Die Feldarbeit erfolgte zwischen dem 8. und 31. Juli 2019 durch die Panel-Partner von Kantar mithilfe eines 75 Fragen umfassenden Online-Fragebogens zur Selbsteinschätzung. Der Fragebogen wurde von insgesamt 3.009 Frauen im Alter von 30 bis 65 Jahren beantwortet, die entweder Kapitalanlagen oder Ersparnisse besitzen und über ein persönliches Mindesteinkommen verfügten (die Höhe des Einkomens war dabei länderabhängig). Darüber hinaus wurde eine Stichprobe von 601 männlichen Anlegern befragt, die als Vergleichsmaßstab dient. Die Gesamtstichprobe setzte sich wie folgt zusammen:

| Deutschland | Österreich | Frankreich | Großbritannien | Italien | Portugal | Spanien | Schweden | |

| Frauen | 449 | 50 | 500 | 501 | 501 | 146 | 362 | 500 |

| Männer | 90 | 10 | 100 | 100 | 101 | 40 | 60 | 100 |