Ein langfristiger Blick auf die Kapitalmärkte

Wir freuen uns, mit unsere Long-Term Capital Market Assumptions (LTCMA) für das Jahr 2022 die 26. Ausgabe unserer Ertrags- und Risikoerwartungen über die nächsten zehn bis 15 Jahre vorzustellen. Für diesen Anlagehorizont gehen wir davon aus, dass das nominale Wachstum in den Industrieländern im Durchschnitt etwas stärker ausfallen wird. Nach zwei turbulenten Jahren im Kampf gegen eine weltweite Pandemie ist das nicht selbstverständlich. Aber die Weltwirtschaft hat sich schnell von einem durch das Coronavirus verursachten Einbruch erholt, zunächst mit Hilfe massiver politischer Unterstützung und später durch einen Anstieg der Investitionsausgaben und die Freisetzung der aufgestauten Verbrauchernachfrage. Heute befinden wir uns auf – oder zumindest nahe an – der Ausgangsgeschwindigkeit1 , wobei das potenzielle Wachstum der Weltwirtschaft durch den Ausbruch der COVID-19-Pandemie erfreulicherweise nicht geschwächt wurde. Die politischen Interventionen auf dem Höhepunkt der Krise zeigen eine lang anhaltende Wirkung. Kurzfristig schaffen sie einen starken, wenn auch verzerrten Zyklus mit solider Unterstützung für Risikoanlagen. Längerfristig müssen diese Verzerrungen wieder abgebaut werden, aber weder die Art noch der Ablauf, wie dies bewerkstelligt werden soll, ist derzeit eindeutig erkennbar. Zwar sind die erwarteten Renditen im historischen Vergleich weiterhin niedrig. Ein 60/40 Portfolio2 wird nach unserer Prognose lediglich eine Rendite von 4,3 % in US-Dollar und 2,8 % in Euro erzielen. Die gute Nachricht ist jedoch, dass Anleger ein breites Spektrum an Risikoaufschlägen abschöpfen können, wenn sie bereit sind, über die traditionellen Anlagemärkte und das vertraute Verhältnis von Risiken und Renditen hinauszublicken.

Die Wirtschaftlichen Folgen der Pandemie verblassen schnell

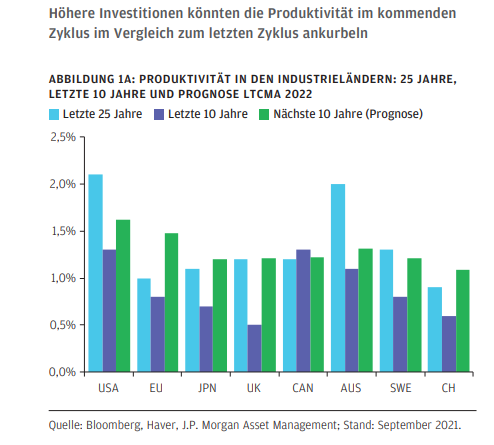

Für dieses Jahr korrigieren wir unsere nominalen Wachstumsprognosen für die Industrieländer um 10 Basispunkte (Bp) auf 3,3 % nach oben, was einer realen BIP-Prognose von 1,5 % und einer Inflationsannahme von 1,8 % entspricht (ABBILDUNG 1A). Wir sind zunehmend davon überzeugt, dass die Pandemie relativ geringe wirtschaftliche Spuren hinterlassen wird. Vor nicht einmal einem Jahr – auf dem Höhepunkt der Pandemie – rechneten die Beobachter mit der Gefahr, dass COVID19 eine hohe und anhaltende Arbeitslosigkeit, zahlreiche Insolvenzen und eine dauerhafte Schwächung der Kaufbereitschaft von Haushalten und Unternehmen nach sich ziehen würde. Die Pandemie ist zwar immer noch nicht vorbei, aber wir sehen kaum Anzeichen für diese befürchteten wirtschaftlichen Schäden.

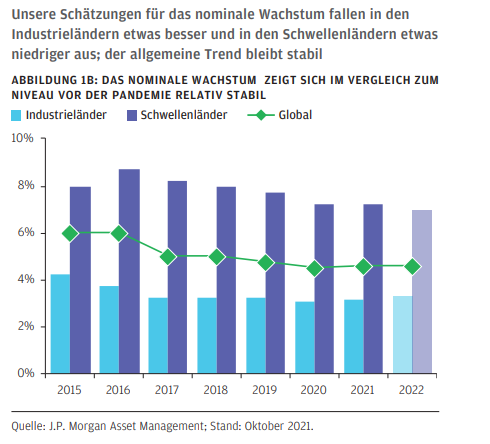

Die Erholung der Unternehmensinvestitionen und die anhaltende Verbesserung der Arbeitsproduktivität lassen vielmehr darauf schließen, dass die zugrunde liegende Dynamik des realen Wirtschaftswachstums beruhigend widerstandsfähig ist. Entscheidend ist, dass sich unsere Schätzung des potenziellen Wachstums im Vergleich zu den Werten vor der Pandemie kaum verändert hat (ABBILDUNG 1B). Dies ist bemerkenswert, da wir in den letzten vier Quartalen eine außergewöhnliche zyklische Erholung und starke Renditen aus Risikoanlagen erlebt haben.

Trotz dieser überproportionalen Zuwächse und Renditen bleiben unsere langfristigen Wachstumsprognosen im Vergleich zum Vorjahr relativ stabil, was darauf hindeutet, dass der zugrundeliegende Wachstumstrend – bei Berücksichtigung zyklischer Faktoren – solide ist.

In diesem Jahr liegen die nominalen Wachstumserwartungen in unseren LTCMA angesichts der von den Zentralbanken nun angestrebten höheren Inflation ebenfalls etwas höher. Nachdem wir viele Jahre lang eine Disinflation befürchtet hatten, haben wir in diesem Jahr unsere langfristigen Inflationsprognosen angehoben, da die Risiken im Zusammenhang mit den Inflationszielen der Zentralbanken nun ausgewogener sind. Eine leicht steigende Inflation wiederum verschafft Risikoanlagen Rückenwind, was wiederum Anleihenanleger alarmieren sollte.

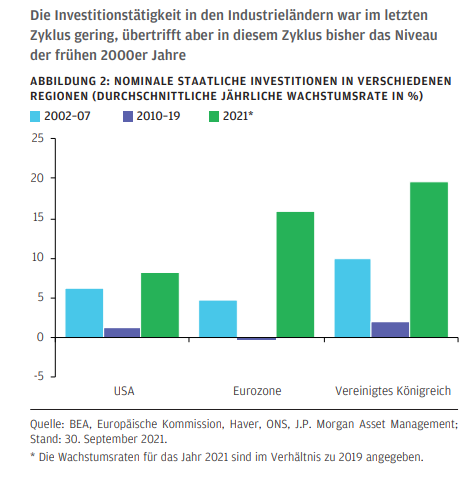

Die Auswirkungen der politischen Entscheidungen im Zusammenhang mit der Pandemie werden noch lange zu spüren sein, aber wir sind im Großen und Ganzen optimistisch. Gleichermaßen müssen wir zur Kenntnis nehmen, dass dieselbe mutige Steuer- und Geldpolitik, die uns aus der pandemiebedingten Talsohle herausgeführt hat, eine fundamentale und dauerhafte Veränderung der Wirtschaftspolitik bedeutet. Die gewaltigen Rettungsprogramme zur Überbrückung der negativen Auswirkungen der Pandemie haben wahrscheinlich das Jahrzehnt schleppender Investitionen, periodischer Sparmaßnahmen und schwacher Produktivität beendet. Stattdessen liegt ein Schwerpunkt auf nominalem Wachstum und es gibt eine erhöhte Bereitschaft, aufgeblähte Bilanzen sowie die höchste Staatsverschuldung in der Geschichte seit 1945 zu tolerieren. Aber wir sollten uns darüber im Klaren sein, dass wir ohne die raschen und weitreichenden Maßnahmen der politischen Entscheidungsträger eine deutlich schlechtere wirtschaftliche Grundlage für unsere Anlageprognosen haben würden.

Stattdessen konzentrieren sich die Regierungen, ermutigt durch ihren Erfolg in der Pandemiepolitik, nun auf mittelfristige Zielsetzungen (ABBILDUNG 2). Es wurden bereits mehrjährige Ausgabenpläne aufgestellt, deren Schwerpunkt auf dem Wiederaufbau maroder Infrastruktur, der Überwindung der sozialen Ungleichheit und der Bekämpfung des Klimawandels liegt.

Verwerfen werden sich nicht zwangsläufig schnell auflösen

Das Fehlen wirtschaftlicher Narben, die starken fiskalischen Impulse und die negativen Realzinsen haben die Wirtschaft zwar angekurbelt, aber auch die Angst vor einer weiteren Zunahme der Inflation geschürt. Der vorherrschende Zyklus könnte sich durchaus in einem verzerrten Zustand befinden. Eine weiterhin expansive Geldpolitik scheint im Widerspruch zu den Aussichten auf ein kräftiges Wachstum zu stehen. Doch diese Mischung könnte noch einige Zeit anhalten. Die politischen Entscheidungsträger scheinen bereit zu sein, das Risiko einer langfristigen Fehlallokation von Kapital in Kauf zu nehmen, um aktuell nominales Wachstum zu erzielen.

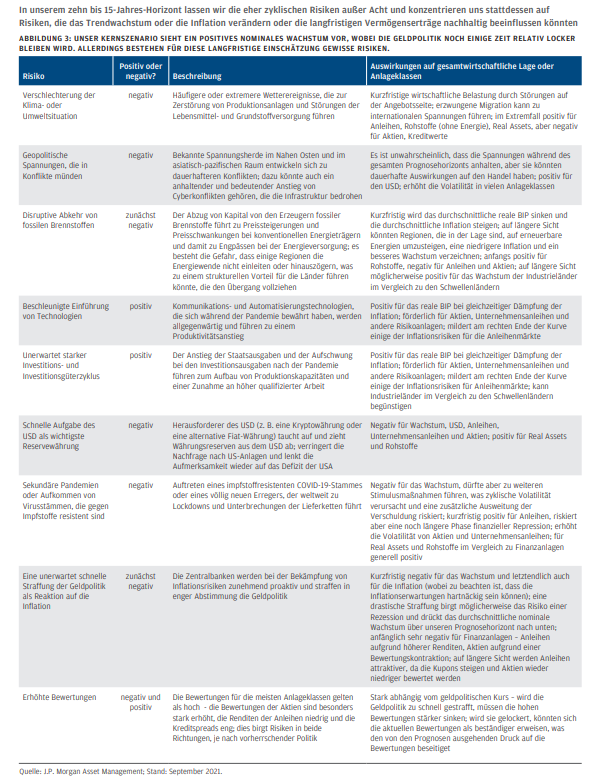

Längerfristige Unwägbarkeiten sind zwar durchaus ernst zu nehmen, sollten aber auch nicht die Bereitschaft schmälern, Kapital in einem für Risikoanlagen derzeit günstigen Umfeld anzulegen. Die Art und der Ablauf, wie sich die Verwerfungen auflösen, sind nicht vorbestimmt. In den wahrscheinlichsten Szenarien sind jedoch die Anleihenanleger die Leidtragenden, die Real Asset-Eigentümer die Gewinner und die Inhaber von Aktien diejenigen, die schnell und opportunistisch handeln sollten. Trotz der Risiken, die sich aus dem derzeitigen Politik- und Wachstumsmix ergeben (ABBILDUNG 3), scheint eine risikofreudige Ausrichtung für viele Anlegergruppen sinnvoll.

Investoren können den stärker interventionistischen Ansatz der Regierungen nicht ignorieren. Die Berücksichtigung von Umwelt-, Sozial- und Governance-Aspekten (ESG) bei Anlageentscheidungen gewinnt zunehmend an Bedeutung. Wird dieser Ansatz die finanziellen Ergebnisse beeinträchtigen? Unsere Analysen deuten darauf hin, dass dies nur der Fall ist, wenn die Anleger ihr Chancenspektrum zu stark einschränken. Sie dürfen sich nicht ausschließlich auf Anlagen konzentrieren, für die ESG-Scores leicht verfügbar sind oder die eine besonders gute ESG-Bewertung aufweisen. Bei nachhaltigen Anlagen ging es früher vielleicht ausschließlich darum, Gutes zu tun – heute geht es jedoch ebenso sehr darum, gute Ergebnisse mit ihnen zu erzielen. Die Regierungen könnten durchaus versucht sein, die Steuern zu erhöhen, um ihre geplanten Ausgaben zu finanzieren. Viele Regierungen werden allerdings feststellen, dass ihre Möglichkeiten zur Anhebung der Einkommensteuern stark eingeschränkt sind. Nur in wenigen Ländern sind die Schultern der Steuerzahler kräftig genug, um deutliche Erhöhungen zu verkraften. Außerdem schrumpft durch die Alterung der Bevölkerung die Zahl der Arbeitnehmer, deren Einkommen überhaupt besteuert werden kann. Stattdessen nehmen die Regierungen die Körperschaft-, Vermögens- und Kapitalertragssteuern stärker ins Visier, um Einnahmen zu erzielen.

Anleger sollten dies angesichts der rasanten Vermögenszuwächse der letzten Jahre nicht außer Acht lassen (siehe den Artikel im LTCMA 2022 Report: „Tax as an Investment Issue: Weighing the impact of tax loss harvesting on long-term saving goals“). In jedem Fall gehört die allgemeine Sparpolitik der Vergangenheit an, und die Erhöhung der Einnahmen wird für die Regierung zu einer Priorität.

Anleihen als Dauerverteiler

Die Zeche für die Staatsausgaben werden die Anleihenanleger zahlen müssen. Unser zentrales Szenario, in dem das nominale Wachstum nach der Pandemie ordentlich ausfällt und Regierungen über die erforderlichen Mittel zur Erreichung ihrer mittelfristigen Ziele verfügen, scheint möglicherweise zu schön, um wahr zu sein. Haben die Regierungen ein Tischlein-deck-dich entdeckt?

Wohl kaum. Der Tisch wurde von den Zentralbanken gedeckt. Deren Anlagenkäufe haben die Regierungen vor den höheren Zinssätzen bewahrt, die sicherlich die Folge gewesen wären, hätte man den Markt sich selbst überlassen.

Die Regierungen werden weiterhin auf die Unterstützung der Zentralbanken angewiesen sein, um ihre mittelfristigen Ziele zu erreichen. Unser Prozess für die Prognose von Anleiherenditen trägt dieser Realität Rechnung. Das Verständnis dessen, was die gesamtwirtschaftliche Lage für die Entwicklung der Anleiherenditen erwarten lässt, ist nur noch ein Aspekt der Betrachtung. Ebenso wichtig ist es zu bedenken, welchen Verlauf der Anleiherenditen die Zentralbanken erlauben werden. Unsere Prognosen berücksichtigen außerdem die Rolle anderer großer, nicht preisempfindlicher Käufer wie etwa Firmen, die ihre Pensionsverbindlichkeiten absichern müssen, sowie Pensionsfonds.

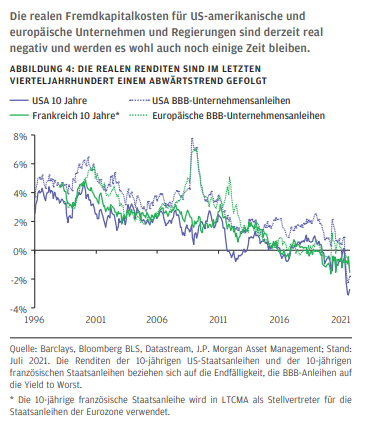

Während die Aussichten für Staatsanleihen weiterhin schlecht sind, verbessern sich unsere Prognosen für die nominalen Anleiherenditen ab 2021. Höhere Anfangsrenditen und ein einfaches Weiterrollieren um ein Jahr – sodass unsere Berechnungen ein Jahr mit Leitzinsen von null bzw. im negativen Bereich auslassen und ein Jahr mit zumindest leicht höheren Zinsen am Ende des Prognosehorizonts einbeziehen – verbessern die Anleiherenditen. Diese Faktoren führen dazu, dass unsere Prognose für die Rendite 10-jähriger US-Staatsanleihen um 80 Bp auf 2,4 % steigt, während die Prognose für die USD-Geldmarktrendite um 20 Bp auf 1,3 % angehoben wird. Angesichts der von uns geschätzten US-Inflation von 2,3 % bedeutet dies jedoch über unseren Prognosezeitraum hinweg immer noch durchschnittlich negative reale Renditen für den Geldmarkt, während die Realrenditen von Staatsanleihen praktisch bei null liegen. Außerhalb der USA sieht das Bild düster aus, mit nominalen Staatsanleiherenditen von nur 1,3 % für 10-jährige EUR-Anleihen und 1,7 % für 10-jährige GBP-Anleihen, was deutlich negative Realrenditen impliziert.

Kurz gesagt: Staatsanleihen erscheinen über unseren Prognosehorizont hinweg als die Verlierer in Sachen Rendite, auch wenn wir anerkennen, dass sie immer noch eine Rolle bei der Diversifizierung spielen können. Eine längere Phase finanzieller Repression im gegenwärtigen Zyklus schadet den Anleiheanlegern massiv. Sollten sich die vorherrschenden Verwerfungen durch einen Inflationsschub schließen, werden Anleihen sicherlich darunter leiden. Sollte sich die Lücke durch eine bessere Produktivität schließen, werden die Realzinsen steigen müssen. Die Aussicht auf höhere Kuponzahlungen mag zwar vorhanden sein, aber das kann noch viele Jahre dauern. (ABBILDUNG 4).

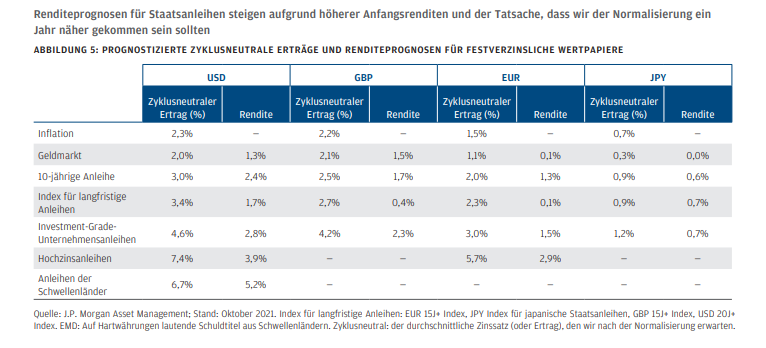

Die Erkenntnis, dass der Anleihenmarkt weiterhin stark gesteuert werden dürfte, beeinflusst unsere Einschätzung der erwarteten Renditen in den erweiterten Sektoren für festverzinsliche Wertpapiere (ABBILDUNG 5). Im Grunde genommen gilt: Wenn die Wirtschaft über einen längeren Zeitraum hinweg heißläuft, werden die Ausfallraten sinken, was für Anleihen geringerer Bonität günstig ist. Allerdings spiegelt sich dieses Ergebnis zumindest teilweise bereits in engeren Spreads wider. Infolgedessen sinkt unsere Renditeprognose im US-Hochzins-Bereich (HY) von 4,8 % auf 3,9 %. Höhere risikolose Anfangsrenditen gleichen die engeren Spreads bei US-InvestmentGrade-Anleihen (IG) aus, was zu einer Verbesserung der Rendite um 30 Bp auf 2,8 % führt. Aber auch dies muss vor dem Hintergrund der Erwartung gesehen werden, dass die Inflation in den USA im Durchschnitt nur 2,3 % betragen wird.

Aktien erzielen stabile, aber zyklische Renditen

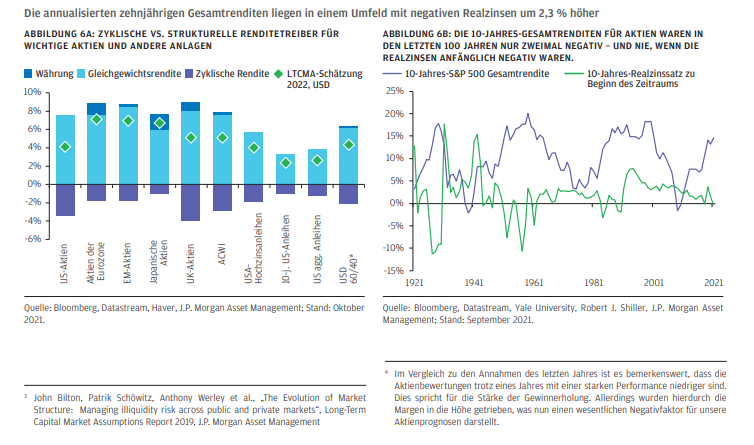

Unsere Aktienprognosen bauen auf diesem Gedankengang auf. Eine längere Phase negativer Realzinsen hat unser Denken über Gleichgewichtsbewertungen und Margen verändert (ABBILDUNG 6A). Annahmen über die Rückkehr von Bewertungen und Margen zu historischen Mittelwerten sind weit verbreitet, aber diese müssen im Kontext der heutigen Sektorzusammensetzung und Kapitalstruktur von Indizes betrachtet werden. Allein die Anpassung der historischen KGVs in den USA zur Berücksichtigung des heutigen Sektormixes erhöht die historischen Durchschnittsbewertungen um 1,5 Prozentpunkte (siehe den Artikel im LTCMA 2022 Report: Equity Assumptions, Abbildung 2). Die Berücksichtigung einer geringeren Kapitalintensität der Unternehmen verbessert das Gleichgewicht zusätzlich.

Ein weiterer wichtiger Faktor ist die offenkundige Tendenz der Untrnehmenslenker, die Bewertung von Aktien zu verteidigen. In einer Analyse in den LTCMA 20193 haben wir festgestellt, dass die Rolle von Aktien als Akquisitionswährung den Trend zu höheren Bewertungen gefördert hat. Dies wird durch eine Veränderung der Art und Weise, wie Unternehmen den Aktienmarkt nutzen, gestützt: Vor 50 Jahren war der Aktienmarkt der Ort, an dem Unternehmen Kapital zur Finanzierung neuer Unternehmungen aufnahmen. Heute ist er zunehmend der Ort, an dem Unternehmen Kapital an Anteilinhaber zurückgeben, was wiederum ihre Bewertungen untermauert. Ohne die langfristigen Veränderungen in der Zusammensetzung der Indizes und in den Kapitalstrukturen der Unternehmen zu berücksichtigen, würde die Bewertungsbremse außergewöhnlich niedrige, ja sogar negative Gesamtrenditen auf Aktien über einen Zeitraum von zehn oder mehr Jahren bedeuten, was unserer Meinung nach weder realistisch ist noch besonders gut durch historische Präzedenzfälle belegt wird (ABBILDUNG 6B).

Auf der Grundlage dieses differenzierteren Ansatzes zur Vorhersage von Bewertungen und Margen prognostizieren wir für Large-Cap-Aktien aus den USA eine unveränderte jährliche Rendite von 4,1 % über unseren Anlagehorizont, während die günstigen Auswirkungen auf Margen und Bewertungen unsere Prognose für Aktien aus der Eurozone um 60 Bp auf 5,8 % verbessern.4 Für Aktien aus Japan nehmen wir eine geringfügige Senkung um 10 Bp auf 5,0 % und für Titel aus Großbritannien eine starke Abwärtskorrektur um 260 Bp auf 4,1 % vor, da der heutige Sektormix auf eine erhebliche Belastung der Margen und eine wahrscheinliche Kontraktion der Bewertungskennzahlen hindeutet. Die Schwellenländer verzeichnen einen moderateren Rückgang um 20 Bp auf 6,6 Prozent. Diese Änderungen führen in Kombination dazu, dass unsere Schätzung der globalen Aktienrenditen in USD um 10 Bp auf 5,0 % sinkt. Rechnet man die Währungen in USD um, begünstigen die positiven Faktoren immer noch Regionen außerhalb der USA. Aber angesichts der günstigen Indexzusammensetzung und der Widerstandsfähigkeit der Erträge können sich US-Aktien auf risikobereinigter Basis weiterhin behaupten. Der Abstand zwischen den Renditeprognosen für die Schwellenländer (EM) und die Industrieländer (DM) verringert sich in USD gemessen um 20 Bp, was in erster Linie darauf zurückzuführen ist, dass wir die Renditeprognose für die im MSCI China enthaltenen Aktien von 6,6 % auf 6,3 % gesenkt haben.

Aktien entwickelten sich zu Beginn der Erholung nach COVID-19 stark. In Anbetracht der lockeren Geldpolitik, der starken Investitionsausgaben und der hohen Ersparnisse sehen wir weiteres Aufwärtspotenzial für Aktien. Die in diesem Zyklus erkennbaren Verwerfungen sind für Anleger in Anleihen schädlicher als für Aktionäre und könnten noch einige Zeit andauern. Allerdings müssen Aktieninvestoren unter Umständen flexibel sein und ihre Positionierung proaktiv an den Zyklus anpassen. Die längerfristigen Inflationsrisiken sind heute jedoch kein Grund, Aktien zu meiden.

Ein Blick über öffentliche Kapitalmärkte und geografische Grenzen hinaus

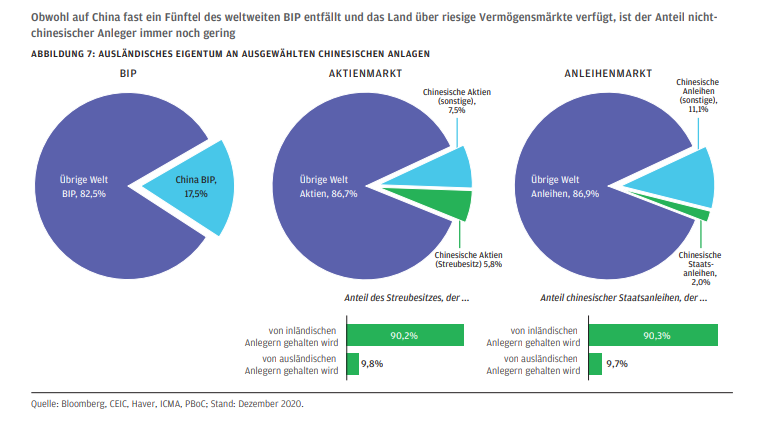

Zwar hat sich in den letzten beiden Jahren viel geändert, ein Grundsatz gilt jedoch nach wie vor: Anleger müssen weiter in die Ferne blicken, um Ertragschancen zu realisieren – sowohl in geografischer Hinsicht als auch über die öffentlichen Kapitalmärkte hinaus. Die Suche nach Renditen erfordert größere Anstrengungen und es gilt, Kompromisse in Bezug auf Volatilität und Illiquidität in Kauf zu nehmen. Während in China die Wirtschaft und die Kapitalmärkte heranreifen, sollten Anleger zunehmend daran interessiert sein, die sich ihnen dort bietenden Chancen zu nutzen. Dafür ist es sinnvoll, die langfristigen strategischen Ambitionen Pekings ebenso zu verstehen wie die wirtschaftlichen Aspekte einer Investition – das haben die Entwicklungen des vergangenen Jahres noch einmal verdeutlicht (siehe siehe den Artikel im LTCMA 2022 Report: „Chinese assets: The biggest risk for investors would be to ignore them“).

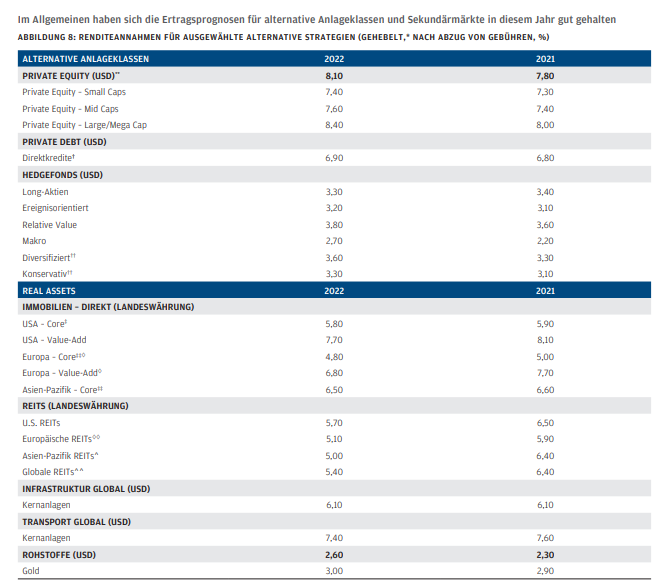

Die chinesischen Anlagemärkte sind bereits jetzt riesig, die Titel werden jedoch überwiegend von lokalen Investoren gehalten (ABBILDUNG 7). Viele Anleger haben China strukturell untergewichtet. Als eigenständige Anlage kann die Erhöhung des Engagements in chinesischen Anlagen bis zur Marktgewichtung die Portfolioerträge verbessern und gleichzeitig eine ausgewogenere Allokation in den Schwellenländern außerhalb Chinas ermöglichen. Auch der Blick über die öffentlichen Kapitalmärkte hinaus wird immer wichtiger. Wie im Vorjahr sind unsere Ertragsprognosen (ABBILDUNG 8) für alternative Anlagen im Vergleich zu den Erträgen der öffentlichen Kapitalmärkte günstig. Die Vorteile alternativer Anlageklassen – verbesserte Alpha-Trends und die Möglichkeit Illiquiditätsprämien abzuschöpfen – werden auch in den kommenden zehn Jahren Kapital anziehen. Zusätzlich sollte die Option genutzt werden, Manager auszuwählen, die bewährtermaßen Renditen über dem Marktdurchschnitt erzielen können, da es hier eine große Dispersion der Ergebnisse gibt. Alternative Anlageklassen bieten im Vergleich zu den öffentlichen Kapitalmärkten deutliche Risikozuschläge. So konnten Private EquityAnlagen gegenüber dem Vorjahr um 30 Bp auf 8,1 % zulegen, während Private Debt-Titel mit 6,9 % ein attraktives Plus gegenüber den Renditen öffentlicher Unternehmensanleihen aufweisen. Auch wenn alternative Finanzinstrumente im Allgemeinen ein Aktien-Beta aufweisen, können die Zusatzerträge, die sich aus der Managerauswahl ergeben, den Portfolios einen bedeutenden Schub verleihen.

Real Assets sind in vielen Szenarien attraktiv

Da Real Assets nicht in vollem Umfang an der Risikorally im Nachgang der Pandemie teilgenommen haben, bilden sie weiterhin eine Anlagemöglichkeit, die nicht nur attraktiv bewertet ist, sondern sich auch in vielen möglichen Zukunftsszenarien als widerstandsfähig erweisen dürfte. Auf kurze Sicht sind starke Einkommensströme in den Bereichen Immobilien, Infrastruktur und Transportanlagen angesichts der schwachen Anleiherenditen mehr als willkommen. Die Renditen von US-Kernimmobilien liegen mit 5,8 % nur 10 Bp unter dem Vorjahresniveau, während Kerninfrastrukturwerte stabil bei 6,1 % notieren und Kernobjekte im Transportsektor um lediglich 20 Bp auf 7,4 % nachgegeben haben. Die Renditen sind in allen Kategorien deutlich höher als bei vergleichbaren öffentlichen Unternehmensanleihen- oder Aktienanlagen. Vor allem bieten Real Assets nicht nur starke Erträge, sondern auch Widerstandsfähigkeit gegenüber Inflation und Wachstumsorientierung.

Trotz der in mehreren alternativen Märkten vorherrschenden Liquiditätsprobleme scheint die Stabilität der Renditen in verschiedensten Zukunftsszenarien für Kapitalanleger interessant zu sein. Außerdem überschätzen Anleger unserer Ansicht nach regelmäßig die Liquidität, die sie im Laufe eines Zyklus benötigen werden, und setzen daher zu wenig auf illiquide Vermögenswerte. Dies gilt insbesondere für Real Assets, wo Liquiditätssorgen und die Erinnerung an die Performance von Immobilien in der globalen Finanzkrise zu einer Unterallokation führen können. Doch so wie Staatsanleihen in vielen möglichen Szenarien über unseren Anlagehorizont hinweg zu den Verlierern gehören, könnten sich Real Assets als Gewinner erweisen. Starke Cashflows, attraktive Bewertungen, ordentliche regelmäßige Erträge und die Ausrichtung auf das nominale Wachstum dürften unserer Meinung nach die Bedenken vieler Anleger hinsichtlich der Illiquidität ausgleichen.

U.S Dollar bleibt gegenüber vielen Währungen noch im Kurs

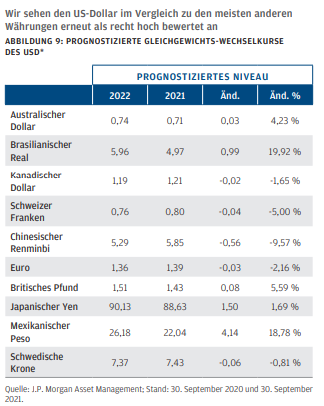

Unserer Einschätzung nach ist der US-Dollar im Vergleich zu den meisten anderen Währungen nach wie vor teuer, wobei der brasilianische Real und der mexikanische Peso bemerkenswerte Ausnahmen bilden. Auf längere Sicht bedeutet ein hoch notierender Dollar, dass Inhaber von US-Anlagen aus einem anderen Währungsraum mit negativen Wechselkurseffekten rechnen müssen. Und umgekehrt gilt: US-amerikanische Käufer internationaler Anlagen können von währungsbedingtem Rückenwind für die Renditen profitieren.

Für unsere LTCMA-Prognosen haben wir ein Modell gewählt, gemäß dem Währungen im Vergleich zu ihrem langfristigen Fair-Value entweder unter- oder überbewertet sind, und gehen von einem stetigen, linearen Zug zu diesem Gleichgewichtskurs aus (ABBILDUNG 9). In Übereinstimmung mit anderen öffentlichen Kapitalmärkten prognostizieren wir für Währungen keine Alpha-Trends. Wir weisen jedoch darauf hin, dass trotz unserer Annahme einer linearen Rückkehr zum beizulegenden Zeitwert die Entwicklung der Wechselkurse in der Realität von einem Jahr zum nächsten erheblich schwanken kann.

Sicherlich können einige Anleger dies als potenzielle Alpha-Quelle betrachten, und für diejenigen, die bereit sind, ein aktives Währungsrisiko einzugehen, kann es auch eine Diversifizierung auf Portfolioebene darstellen. Für die Zwecke unserer Renditeprognosen berücksichtigen unsere Währungsannahmen jedoch lediglich die Auswirkungen einer linearen Entwicklung hin zum Fair-Value über unseren Prognosehorizont hinweg.

In den diesjährigen LTCMA werfen wir auch einen genaueren Blick auf Kryptowährungen. Trotz des Medienrummels und der starken Kursanstiege haben sich Kryptowährungen noch nicht als PortfolioAnlage etabliert. Instabile Korrelationen zu anderen Vermögenswerten bedeuten, dass Kryptowährungen heute eher als Call-Option auf eine zukünftige disruptive Technologie denn als Ersatz für Währungen oder Gold betrachtet werden sollten – mit einem entsprechend bemessenen Engagement.

Hohe Renditen erfordern merh als nur Marktrisiko

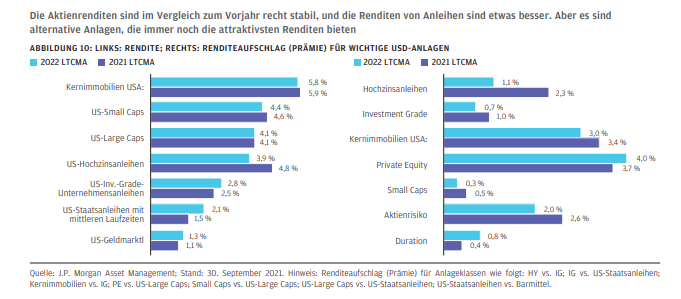

Wir sehen durchaus die Möglichkeit, das Ertragsniveau zu erzielen, das in der Vergangenheit erreicht wurde.5 Unsere Prognosen zeigen, dass Anleger immer noch eine „akzeptable“ Rendite erzielen können. Das Portfolio, das zur Erzielung dieser Renditen erforderlich ist, unterscheidet sich jedoch drastisch von dem der Vergangenheit. In unseren nach der globalen Finanzkrise veröffentlichten LTCMAPrognosen erzielte ein Portfolio aus 60 % globalen Aktien und 60 % US-Anleihen eine jährliche Rendite von 7,5 % (in US-Dollar) bei einer erwarteten Volatilität von 8,3 %. Heute würde dasselbe 60/40-Portfolio eine Rendite von nur 4,3 % (in US-Dollar) bei einer Volatilität von 9,7 % erzielen. Auf der Grundlage unserer Prognosen (ABBILDUNG 10) halten wir dennoch eine Rendite von über 7 % für erreichbar, auch wenn das Portfolio etwas anders aussehen wird: deutlich mehr hochverzinsliche Anleihen, internationale Aktien und alternative Anlagen und deutlich weniger Staatsanleihen. Das Ziel ist dasselbe, aber der Weg dorthin ist schwieriger, und die erwartete Volatilität wird zwangsläufig höher sein.

Längere Zeithorizonte und eine sorgfältige Liquiditätsplanung sind heute unverzichtbare Elemente der Geldanlage. Letztendlich müssen die aktive Allokation, die Auswahl von Asset Managern und die aktive Selektion der Wertpapiere Teil des Instrumentariums eines jeden Anlegers sein, um historische Renditeniveaus erreichen zu können. Unsere LTCMA stellen unsere zentrale Erwartung für den zehn bis 15-jährigen Prognosehorizont dar. Wir räumen ein, dass der Ausgang ungewiss ist, wobei wir nicht zu pessimistisch gestimmt sind, auch wenn die mittelfristigen Risiken gestiegen sind.

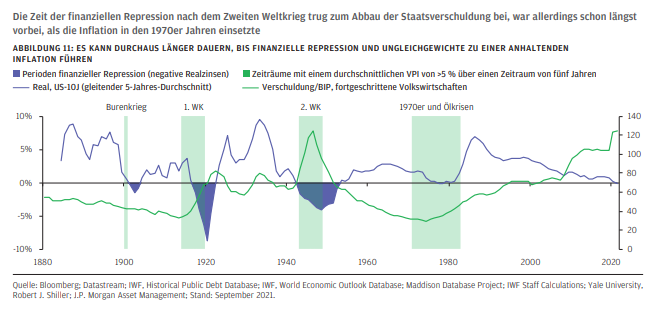

Heute konzentrieren sich viele Marktteilnehmer vor allem auf das Risiko, das sich aus einer längeren Phase der geld- und fiskalpolitischen Angleichung ergibt, sowie auf die Auswirkungen auf die Inflation und eine mögliche Fehlallokation von Kapital. Zweifellos haben die Ausweitung der Staatsverschuldung, umfangreiche fiskalische Anreize, staatliche Eingriffe in die Kapitalmärkte und die Duldung negativer Realzinsen potenziell schädliche Folgen. Ein ungeordneter und anhaltender Inflationsanstieg, der die Zinssätze nach oben treibt und die Bewertungen drückt, ist ein plausibler Weg, wie sich die Anlagemärkte neu ausrichten könnten. Aber das ist nicht der einzige Weg, und es ist auch nicht gesagt, dass er unmittelbar bevorsteht. Ein anderes mögliches Ergebnis – das entschieden günstiger ist – ist der wirksame Einsatz von Investitionsund Steueranreizen zum Aufbau langfristiger Produktionskapazitäten. In diesem Szenario wächst das Angebot parallel zur Nachfrage, was die Inflation unter Kontrolle hält und einen allmählichen Ausstieg aus der lockeren Geldpolitik ermöglicht. Die Staatsverschuldung wird mit zunehmendem Wirtschaftswachstum weniger belastend (ABBILDUNG 11). Die Bewertungen an den Anlagemärkten sinken, nicht weil die Kurse fallen, sondern weil die Unternehmensgewinne steigen.

Die Realität wird sich wahrscheinlich irgendwo zwischen diesen beiden Extremen einpendeln: Die Inflation könnte sich hartnäckig halten, aber auch die Produktivität weist einen positiven Trend auf. In jedem Fall sollten Anleger die Tendenz vermeiden, sich ausschließlich auf ein negatives Ergebnis zu konzentrieren. Sie sollten sich stattdessen auf den Aufbau von Portfolios konzentrieren, die das heutige, über dem Trend liegende Wachstum nutzen und flexibel genug sind, um sich anzupassen, wenn sich das Umfeld weiterentwickelt.

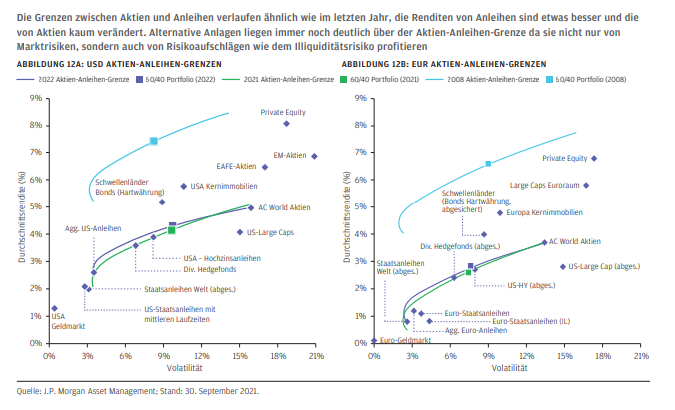

Mehr als alles andere sollten Anleger Vermögenswerte meiden, die in den potenziellen Zukunftsszenarien für die Welt zu den Verlierern gehören, und sich stattdessen stärker in Anlageklassen engagieren, die zu den Gewinnern gehören – selbst wenn dies bedeutet, dass sie neue Märkte sondieren und Renditen aus einem breiteren Spektrum von Risikoaufschlägen erzielen müssen (ABBILDUNGEN 12A und 12B).

Die Auswirkungen erhöhter Bewertungen sind bei US-Large-Caps am stärksten ausgeprägt. Hier sinkt unsere Ertragsprognose um 150 Bp. auf 4,10 %. Dadurch fallen die globalen Aktienerträge um 140 Bp. auf 5,10 %, während unsere Prognose für globale Aktien ohne USA um 100 Bp. auf 6,70 % sinkt (jeweils in US-Dollar). Dies impliziert bessere Prognosen für einige Märkte außerhalb der USA. Britische Aktien blieben 2020 zurück, was zu einem besseren Einstiegsniveau beitrug und unsere Ertragsprognose um 60 Bp. auf 6,70 % in Lokalwährung erhöhte. Dagegen sind die japanischen Aktienprognosen um 40 Bp. auf 5,10 % gesunken, und die Aktienprognosen für die Eurozone fallen um 60 Bp. auf 5,20 %, jeweils in lokaler Währung. Unsere Prognose für die Aktienerträge in den Schwellenländern sinkt in US-Dollar um 200 Bp. auf 7,20 %. Obwohl dies eine Prämie von 230 Bp. gegenüber Aktien aus Industrieländern darstellt, ist der Abstand zwischen den Ertragsprognosen der Industrie- und Schwellenländer dieses Jahr um 60 Bp. geschrumpft. Die Bewertungen erklären dies zum Teil, aber es liegt auch daran, dass Schwellenländeraktien – nach dem US-Aktienmarkt – im vergangenen Jahr die beste Performance erzielten,3 während einige andere wichtige Aktienmärkte sogar zurückgingen.

Was sind die Alternativen?

Der Trend zu niedrigeren Anlageerträgen am Kapitalmarkt, der einige Jahre anhalten dürfte, veranlasst die Investoren zunehmend, sich an den alternativen und Sekundärmärkten umzusehen. Unser Themenpapier „Alternative Anlagen: Von optional zu essenziell“ untersucht die zunehmende Etablierung alternativer Anlageklassen und warum diese von einem Nischenbereich der Kapitalmärkte zu einem riesigen und weiter dynamisch wachsenden Segement der Investmentmöglichkeiten angewachsen sind.

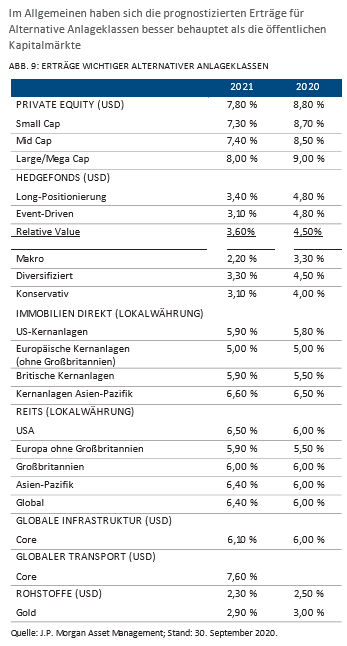

In den kommenden Jahren gehen wir davon aus, dass der Zugang zu und die Liquidität an den Märkten für alternative Anlageklassen stark wachsen wird (ABBILDUNG 9). Zum Hintergrund: Der globale Private-Equity-Markt ist inzwischen größer als der gesamte britische Aktienmarkt. Aber auch konservativere Anlageklassen wie Kernimmobilien haben weltweit inzwischen ein Volumen von rund 4,8 Bio. USD.4 Natürlich ist die Allokation in alternative Anlageklassen mit Herausforderungen verbunden, aber das gilt für jede Anlageentscheidung. Aber da die Abwägung zwischen Marktrisiko und Ertrag an vielen öffentlichen Märkten kaum noch etwas abwirft, müssen Anleger überlegen, wie sie andere Risikoprämien wie beispielsweise Illiquidität monetarisieren können.

Die prognostizierten Erträge für kapitalgewichtete Private-Equity-Beteiligungen gehen um 100 Bp. auf 7,80 % zurück. Dieser Rückgang spiegelt niedrigere Annahmen zum Kapitalmarkt wider, obwohl die Alpha-Erwartungen trotz erhöhter Kaufpreis Multiples und des signifikanten „Dry Powder“ konstant sind bzw. steigen. Die leichte Verbesserung der Alpha-Erwartungen basiert auf der Fähigkeit, die Liquiditätsreserven produktiver in einer verzerrten Wirtschaft und für die Umschichtung in wachstumsstärkere Sektoren einzusetzen. Die meisten Hedgefonds-Strategien verzeichnen dieses Jahr geringere Ertragsprognosen, die das niedrigere Ertragspotenzial an den Kapitalmärkten widerspiegeln. Wir glauben jedoch, dass sich die Bedingungen für die Alpha-Generierung derzeit verbessern, was die Bedeutung der Managerauswahl erhöhen wird.

Bei den Real Assets haben sich die Erträge bemerkenswert gut behauptet. Unsere Prognosen für Kernimmobilien steigen in den USA und Asien-Pazifik um 10 Bp. auf 5,90 % bzw. 6,60 %, während Kernimmobilien in Europa ohne Großbritannien unverändert bei 5,00 % liegen. Kernimmobilien in Großbritannien steigen von 5,50 % auf 5,90 %. Es gibt Befürchtungen, dass COVID-19 die Arbeitsgewohnheiten grundlegend verändern und sich auf den Bürosektor auswirken wird. Obwohl wir uns der kurzfristigen Folgen für die Absorption bewusst sind, stellen wir fest, dass sich der optimale Mix der zugrunde liegenden Immobilienanlagen ständig ändert. Auf lange Sicht werden diese Veränderungen weiterhin auf die Entwicklung der Vermögenswerte und Sektoren einwirken. Der Einzelhandel etwa steht seit einigen Jahren unter Druck, aber gleichzeitig sind Logistik und Lager sehr gefragt. Die Welt nach COVID-19 und veränderte Arbeitsabläufe können den Mix der Anlagetypen beeinflussen, aber insgesamt bleiben Immobilien eine wichtige Anlageklasse mit robusten Ertragsaussichten.

Infrastruktur und Transport bieten Investoren ebenfalls herausragende Erträge: Die Renditen globaler Kerninfrastruktur steigen dieses Jahr um 10 Bp. auf 6,10 % und bei globalen Kernanlagen im Transportbereich – eine neue Kategorie in diesem Jahr – auf 7,60 %. Bei allen Real Assets ist der Anstieg im Vergleich zu den öffentlichen Kapitalmärkten attraktiv.

Zwei Faktoren sollten Anleger jedoch bedenken: die Kompromisse, die mit alternativen Anlagen im Allgemeinen einhergehen – vor allem bei der Liquidität – und die Bedeutung der Managerauswahl, um diese Erträge zu erschließen. Bei der Auswahl alternativer Vermögenswerte für das Portfolio werden Anleger den traditionellen Allokationsrahmen nach dem Mean-Variance-Ansatz (Risiko/Rendite) zunehmend erweitern müssen, um die verschiedenen Aspekte der Risikoprämien für alternative Anlagen zu berücksichtigen.

Ein neues Portfolio für ein neues Jahrzehnt

In den LTCMA des letzten Jahres haben wir dazu angeregt, als Investor über das traditionelle 60/40-Portfolio aus Aktien und Anleihen hinauszublicken. Dieses Jahr ist dieser Impuls noch stärker. In der letztjährigen Ausgabe wiesen wir darauf hin, dass Anleihen zwar weiterhin eine Rolle in Portfolios spielen würden (da sie bei einer schwachen Wirtschaftslage eine gewisse Absicherung bieten), ihre andere Funktion zur Erzielung von Erträgen jedoch beeinträchtigt sei. Dieses Jahr haben sich Anleihen im ersten Quartal bewährt und ansehnliche Erträge eingefahren, als die Wirtschaft abrupt zum Stillstand kam. In Zukunft sehen wir jedoch wenig Aussicht auf positive reale Anleihenerträge, sofern eine weitere Krise und noch negativere Renditen ausbleiben.

Anleger stehen daher vor einer schwierigen Entscheidung: Wie sollen sie akzeptable Erträge erzielen, ohne das Portfoliorisiko inakzeptabel zu erhöhen. Die Investoren könnten das Marktrisiko, das zur Erwirtschaftung eines akzeptablen Ertragsniveaus erforderlich ist, durchaus für unvertretbar halten, es sei denn, sie wägen noch andere Faktoren ab – z. B. das Risiko der Illiquidität, das Währungsrisiko oder eine zunehmend dynamische Asset Allocation.

Darüber hinaus sollte man das Ausmaß und die Art der bevorstehenden Risiken nicht unterschätzen. Unser zentrales Szenario besteht im Wesentlichen darin, dass die politischen Maßnahmen sinnvoll sind und Langzeitschäden verhindern. Wir finden jedoch, dass viele unserer Prognosen größere Extrembereiche aufweisen – also eine breitere Verteilung der Risiken um unsere zentrale Projektion. Eine Wiederbelebung der Produktivität birgt angesichts der raschen Einführung neuer Technologien in den letzten Monaten ein größeres Aufwärtsrisiko als in den letzten Jahren. Anhaltende Handelskonflikte bleiben eines der wichtigsten Abwärtsrisiken.

Die mögliche Gefahr von Extremrisiken ist auch für unsere Inflationsprognosen von Bedeutung. In den LTCMA des Vorjahres hielten wir fest, dass die Inflation seit Anfang der 1980er Jahre einen durchgehenden Abwärtstrend im Vergleich zu den Ex-ante-Erwartungen aufwies – was im letzten Zyklus besonders ausgeprägt war. Da sich die Fiskalpolitik jetzt in die gleiche Richtung bewegt wie die Geldpolitik, nehmen die Aufwärtsrisiken für die Inflation zu. Freilich dürfte sich dies erst mittelfristig auswirken, da die großen Produktionslücken in den nächsten Jahren dazu dienen werden, die Inflation einzudämmen. Zum ersten Mal seit mehreren Jahren sehen wir jedoch ein plausibles Aufwärtsrisiko für unsere Inflationsprognosen.

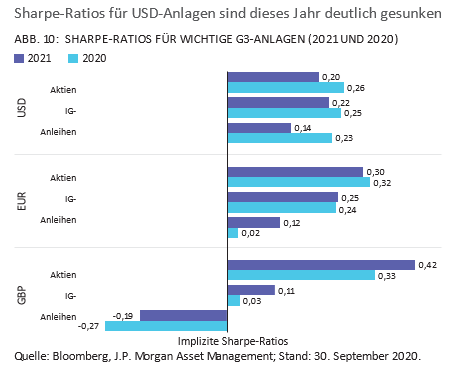

Um die Erträge zu maximieren und gleichzeitig weitreichende Risiken zu berücksichtigen, sollten Investoren eine möglichst breite Palette verfügbarer Vermögenswerte und ein erweitertes Chancenspektrum in Betracht ziehen. In vielen Fällen kann dies regulatorische Hürden mit sich bringen, aber wir glauben, dass sich diese Beschränkungen über unseren Prognosezeitraum von 10 bis 15 Jahren allmählich an den negativen Ausblick für die realen Erträge und die unattraktiven Sharpe-Ratios bei traditionell „sicheren“ Vermögenswerten anpassen werden (ABBILDUNG 10). Entscheidend ist: Wenn Anleger ein Portfolio erstellen, um bestimmte Ziele zu erreichen und alle praktischen Einschränkungenzu berücksichtigen, anstatt mit einem Marktportfolio zu beginnen und willkürliche Allokationsgrenzen festzulegen, ermöglicht dies eine klarere Einschätzung der optimalen Abwägungen in den Portfolios.

Die stärkere Verwendung von Szenarioanalysen ist ein weiterer wichtiger Aspekt des Portfolioaufbaus, den Anleger übernehmen müssen. Die Szenarioanalyse ist weit verbreitet, doch ihre Anwendung beschränkt sich häufig darauf, die Extreme einer bestimmten Einschätzung auszutesten. Investoren und Risikomanager ziehen selten systematisch völlig alternative Szenarien in Betracht. Um eine geringe Marktvolatilität mit einer hohen Unsicherheit in Einklang zu bringen, kann man sich beispielsweise vor Augen führen, dass sich die Extremrisiken in einem bestimmten weltweiten Umfeld durchaus in Grenzen halten können – durch fortwährende Eingriffe der Zentralbanken zum Beispiel. Sollte dieser Zustand jedoch zusammenbrechen – vielleicht aufgrund der einbrechenden Glaubwürdigkeit der Zentralbanken –, könnten sich die Anleger in einem völlig anderen und weitaus ungewisseren Umfeld wiederfinden.

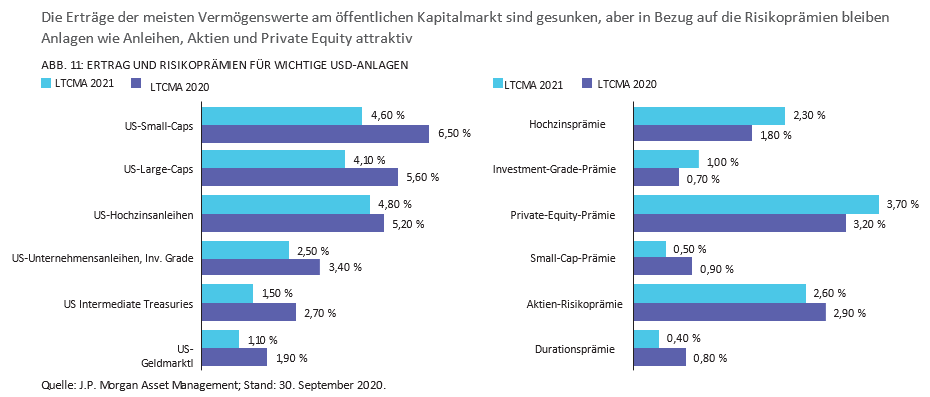

Der Aufbau von Portfolios, die unter verschiedenen zukünftigen Rahmenbedingungen robust sein können, wird ebenso wichtig wie die Optimierung der Risiken und Erträge auf Basis unserer zentralen Einschätzung. Anleihen beispielsweise bieten in unserem Basisszenario eines stabilen langfristigen Wachstums und ausgewogener Inflationsrisiken nur begrenzte Erträge. Sollte die Kombination aus fiskalischen und monetären Anreizen jedoch zu einer deutlich höheren Inflation führen, werden Anleihenpositionen erhebliche Verluste erleiden. Dagegen könnten reale Vermögenswerte in einem breiteren Spektrum künftiger Rahmenbedingungen Stabilität bieten. Dies geht jedoch zu Lasten der heutigen Liquidität – ein Kompromiss, den nicht alle Anleger in Kauf nehmen können (ABBILDUNG 11).

Zurzeit gibt es keine leichten Portfolioentscheidungen. Früher ging ein neuer Konjunkturzyklus mit niedrigen Renditen und niedrigen Aktienmarktbewertungen einher. Die Entscheidungen der Anleger hingen davon ab, wie fest sie von der bevorstehenden Erholung und wirtschaftlichen Expansion überzeugt waren. Die Abgrenzung zwischen Aktien und Anleihen veranschaulicht die strukturelle Herausforderung für die Anleger: Niedrige Renditen und erhöhte Aktienbewertungen wirken zusammen, um diese Grenze auf ein sehr niedriges Niveau zu bringen (ABBILDUNG 12A und 12B).