Corona, Inflation und unklare Zentralbankpolitik verunsichert Anleger

Unter der Oberfläche drohen Streuung und Unsicherheit

Von Alexis Maubourguet, Portfoliomanager bei Lombard Odier Investment Managers

Die Märkte erlebten ein positives Jahr, in dem nicht nur eine geringe Volatilität realisiert wurde, sondern auch die Rückgänge äußerst begrenzt waren. Unter der Oberfläche allerdings besteht eine ungewöhnlich große Streuung zwischen Sektoren und Aktien. Die Unsicherheit am Markt bleibt hoch und wir erwarten, dass sich diese Streuung fortsetzen wird. Diese versteckten Turbulenzen werden weiterhin Chancen schaffen und aktive Anleger gegenüber passiven Anlegern begünstigen.

Da sich das Jahr 2021 dem Ende zuneigt, können wir beginnen, einige Schlussfolgerungen zu ziehen: Die Marktperformance war insgesamt positiv (ca. 16 % für den MSCI World), die Volatilität war gering und die Wachstumsaussichten sind weiterhin solide. Obwohl die meisten Anleger in der Lage waren, von diesen günstigen Marktbedingungen zu profitieren, schwebte eine unterschwellige Angst über unseren Köpfen, da die Unsicherheit trotz des positiven Umfelds anhielt.

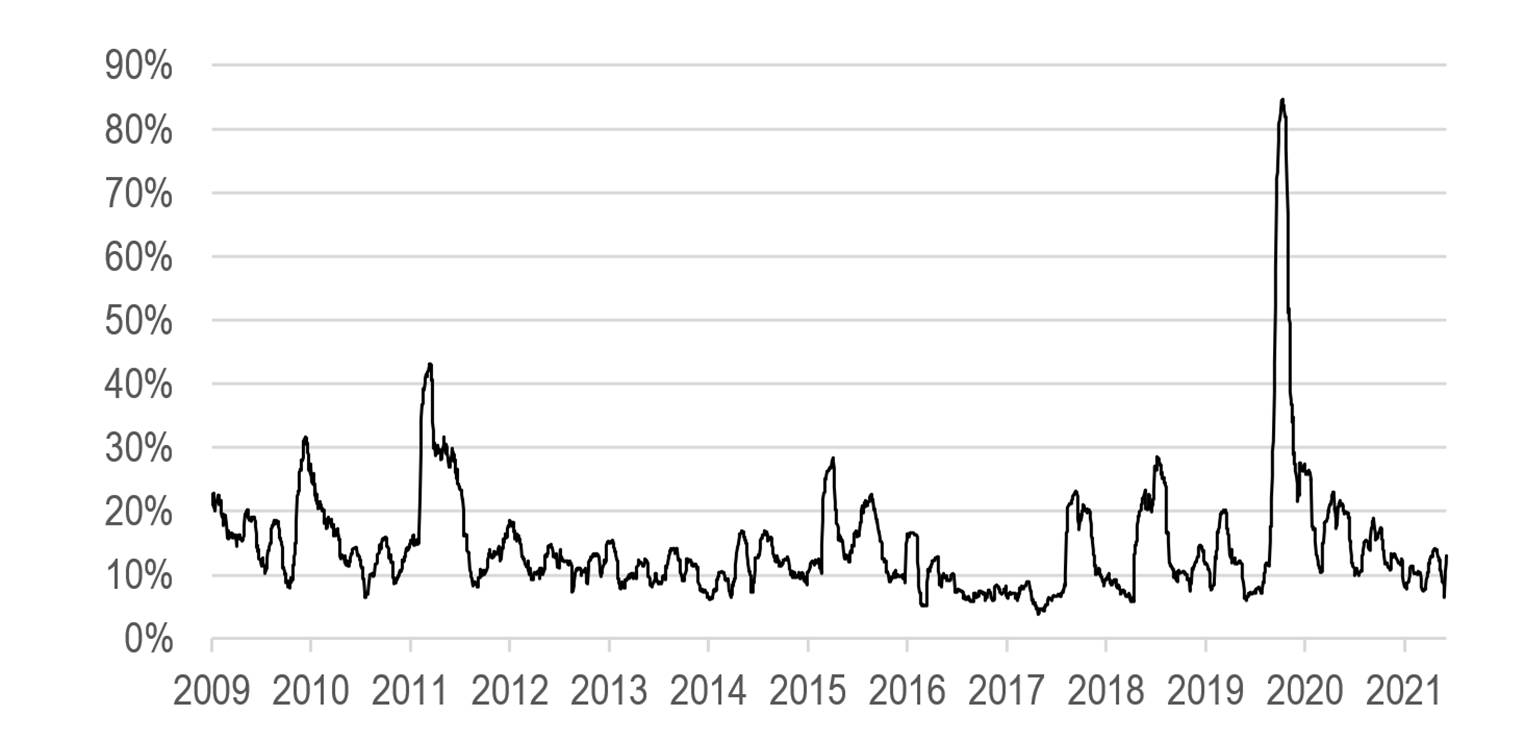

Die Volatilität der Renditen bietet eine erste Perspektive auf das Marktrisiko. Abbildung 1 zeigt die realisierte 30-Tage-Volatilität des S&P500-Index seit 2009. Die im Jahr 2021 beobachteten Niveaus liegen unter den historischen Durchschnittswerten, und das letzte beobachtete Niveau trotz der durch die Omikron-Variante ausgelösten Risikoaversion bleibt niedrig (ca. 12 %). Dies suggeriert ein Gefühl der Sicherheit in Bezug auf die Zukunft: Ist dies nur wirklich der Fall? Diese Messung ist weit davon entfernt, ein vollständiges Bild zu zeichnen, und vermittelt nur eine von vielen Botschaften: Während das Gewinnwachstum im gesamten Jahr 2021 solide blieb, blieben andere Risikoquellen hartnäckig präsent.

Abbildung 1. Realisierte Volatilität des S&P 500 (30 Tage)

Quelle: Bloomberg, LOIM.

Unter der Oberfläche sieht das Bild düsterer aus, wie Abbildung 2 zeigt, in der ein Streuungsmaß in Form der Differenz zwischen der durchschnittlichen Volatilität der 60 größten Titel des S&P500 und der Volatilität desselben Index dargestellt ist. Eine ähnliche Berechnung unter Verwendung des gesamten Anlageuniversums zeigt vergleichbare, aber weniger starke Schlussfolgerungen: Large Caps weisen heute eine ungewöhnlich hohe Volatilität auf, die über der ihres Index liegt. Während die Volatilität des Index heute innerhalb der historischen Durchschnittswerte bleibt, steigt seine Streuung auf ein Niveau über den historischen Durchschnittswerten. Der Markt unterliegt einer Art „Scheibenwischer-Effekt“, da jeder Tag/Woche/Monat sozusagen die Sektorrotation des vorherigen Tages/Woche/Monats wieder rückgängig macht. Mit zunehmender Unsicherheit fällt es den Anlegern schwer, vorherzusagen, welcher Faktor von den aktuellen Bedingungen profitieren wird. Abbildung 2 spiegelt daher die relative Performance von Growth- und Value-Faktoren wider, oder des Finanzsektors gegenüber dem Gesundheitssektor, der Schwellenländer gegenüber den Industrieländern: Die Streuung findet sich nicht nur in diesem Maß der Volatilität, sondern auch in der relativen Höhe der Performance selbst. Die Unsicherheit hat also zugenommen, und die Streuung hat seit 2019 an Boden gewonnen. Außerdem lag dieses Streuungsmaß vor Kurzem im 99. Perzentil (der letzten 12 Jahre), was in starkem Kontrast zur aktuellen Situation der Indexvolatilität steht. In letzter Zeit wurde die Unsicherheit im Wesentlichen aus drei Quellen gespeist:

– dem weiteren Verlauf der Pandemie,

– Sorgen um die Inflation,

– und, zu allem Überfluss, ein unsicherer Kurswechsel der Zentralbankpolitik.

Abbildung 2. Abstand zwischen der durchschnittlichen realisierten Volatilität der Teilkomponenten des S&P500 und der realisierten Volatilität des S&P 500

Quelle: Bloomberg, LOIM.

Der Mangel an anhaltendem Momentum bei den in diesem Jahr beobachteten Sektorrotationen bedeutet, dass die Heftigkeit dieser Bewegungen unsichtbar bleibt, wenn man sie nur mit niederfrequenten und aggregierten Daten abtastet. Indikatoren mit höherer Frequenz, sei es am Markt oder an der makroökonomischen Front, und eine höhere Granularität als üblich – potenziell über Sektoren und Stile hinaus – ergeben ein ganz anderes Bild. Die Bedeutung, die die Unsicherheit heutzutage für die Investmentwelt hat, macht diese Untersuchung unerlässlich: Es ist notwendig geworden, die aktuelle Struktur des Aktienmarktes vollständig zu verstehen und potenziell davon zu profitieren.

Kurz gesagt: Es ist entscheidend, unter die Oberfläche der Indizes zu blicken, um die ungewöhnliche Unsicherheit der aktuellen Periode richtig wahrzunehmen.