– Der Energieschock scheint derzeit noch europäisch zu sein. Sollte der Anstieg der Energiepreise allerdings struktureller Natur sein, könnte das Wachstum negativ beeinflusst werden. Ein Gewinnrückgang ist zwar in den europäischen Aktienkursen eingepreist, nicht aber eine Ansteckung auf den Rest der Welt.

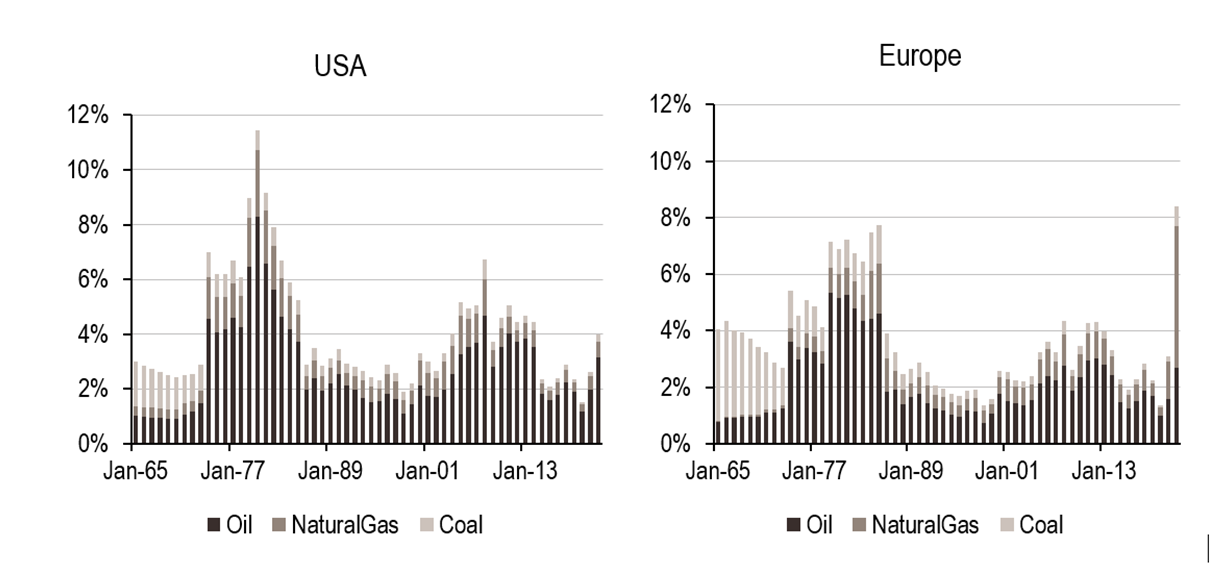

Der russische Angriff auf die Ukraine zog als vorhersehbare Folge einen Anstieg der Rohstoffpreise nach sich. Wird diese Energiekrise die Wirtschaft in eine Rezession treiben, die an die Rezession der späten 1970er Jahre anknüpft? Zunächst einmal scheint der Energiekrise geografisch asymmetrisch zu sein. Abbildung 1 stellt die historischen Energierechnungen in Prozent des BIP für die USA und Europa dar. Der letzte Datenpunkt wird anhand der regionalspezifischen Preise für einmonatige Futures geschätzt, während die historischen Zahlen auf den Jahrespreisen beruhen. Auf den ersten Blick scheint sich Europa gegenüber den USA in einem erheblichen Wettbewerbsnachteil zu befinden, da die Gaspreise in Europa infolge des Konflikts explodiert sind. Bei den derzeitigen Preisen könnte Europa einen Energieschock erleiden, dessen Ausmaß mindestens dem der Energiekrise Ende der 1970er Jahre entspricht, die durch die Abwertung des Euro noch verschärft wurde. Die Energierechnung könnte somit etwa 8-10 % des BIP ausmachen. Auch wenn die derzeitigen Preise hoch sind, können sie je nach Saisonalität (Ende des Winters) oder je nach den Lösungen der Europäischen Union für den Ersatz des russischen Gases variieren. In jedem Fall scheint diese Energiekrise nur eurozentrisch und nicht global zu sein.

Abbildung 1. Historische Energiekosten in % des BIP

Quelle: Bloomberg, LOIM

Struktureller Schock hätte Rezession zur Folge

Wenn die hohen Energiepreise strukturell werden, könnte das Wachstum erheblich beeinträchtigt werden. Tatsächlich führte im Jahr 1979 ein Anstieg der Energiepreise um 100 % zu einer Rezession. Wenn der Schock vorübergehend ist (die Preise bleiben ein Jahr lang hoch), wird der Konsum von langlebigen Gütern zurückgehen. Der durchschnittliche Verbraucher wird auf nicht lebensnotwendige Anschaffungen verzichten, um seine Grundbedürfnisse (Benzin, Lebensmittel …) zu finanzieren. Dies wird wiederum zu einem Rückgang des BIP um 3 % und der Gewinne um 4 % führen. Wenn es sich jedoch um einen strukturellen Schock handelt (zwei Jahre), könnte uns eine eher klassische Rezession bevorstehen. Der Rückgang des Verbrauchs an langlebigen Gütern würde mit einer Kontraktion der Investitionen einhergehen. Die Unternehmen würden unter dem doppelten Effekt der geringeren Nachfrage und der höheren Energieausgaben leiden. Infolgedessen könnten das BIP und die Gewinne um 7 % sinken. Ein fiskalischer Stimulus in der Eurozone in Höhe von 700 Milliarden Euro wäre dann notwendig, um diese Verluste auszugleichen.

Risiko für andere Märkte steigt

Der Markt scheint den Gewinnrückgang in Europa einzukalkulieren. Abbildung 2 stellt die Schätzung des erwarteten Gewinnwachstums in den wichtigsten Indizes für 2022 dar. Was aus dieser Grafik klar hervorgeht, ist, dass die europäischen Märkte bereits abgewertet wurden. Die Auswirkungen der Krise sind in Europa berücksichtigt. Die anderen Regionen (mit Ausnahme der Schwellenländer) scheinen jedoch noch nicht betroffen zu sein. Dies könnte ein Warnsignal dafür sein, dass die Märkte die potenziell negativen Auswirkungen der gemeinsamen Verlangsamung in China und Europa auf die Weltwirtschaft unterschätzen. Zusammenfassend lässt sich sagen, dass das Risiko nun darin besteht, dass der potenzielle Konsumschock die übrigen Volkswirtschaften erfasst. Im Moment ist dies ein Risiko und nicht das zentrale Szenario, aber mit jedem Tag, der vergeht, steigt die Wahrscheinlichkeit dieses Risikos.