Der aktuelle Neuwirth Finance Zins-Kommentar

Wie von vielen Marktteilnehmern erwartet, hob die Europäische Zentralbank (EZB) den Leitzins von 0,75 Prozent auf 1,5 Prozent an. Damit entspricht die Erhöhung von 75 Basispunkten dem Zinsschritt aus dem vorherigen Treffen. Die EZB geht also immer entschlossener gegen die anhaltende Inflation vor. Doch wie hoch muss die EZB den Leitzins anheben, bis die Inflation wieder auf das Zielniveau von zwei Prozent fällt? Ist die EZB angesichts der Angebotskrise auf dem Energiemarkt überhaupt handlungsfähig? Gehen Sie in der heutigen Ausgabe des Zinskommentars diesen Fragen nach.

Zinserhöhung der EZB: Nur ein Tropfen auf den heißen Stein?

Die letzten zwei Zinsschritte waren jeweils in dem Umfang von 75 Basispunkten einmalig und deuten an, dass die EZB inzwischen etwas in Panik verfällt. Die EZB sollte in ihrer Kommunikation tunlichst vermeiden, dass Marktteilnehmer das Gefühl haben, die Inflation sei außer Kontrolle geraten. Genau das könnte die derzeitige Inflation noch verschlimmern. Vielmehr muss sie das Vertrauen in ihre Handlungsfähigkeit sicherstellen. Es ist wahrscheinlich, dass die EZB „die Zinsen in den nächsten Sitzungen weiter erhöht, um die Nachfrage zu dämpfen“. Obwohl die Zinsen steigen, werden auslaufende Wertpapiere des Anleihekaufprogrammes (APP) vollumfänglich wieder angelegt. Das Gleiche gilt für das Pandemienotfallprogramm (PEPP). Damit entgegnet die EZB Ängsten, dass südeuropäische Länder sich angesichts der steigenden Zinsen nicht mehr finanzieren können.

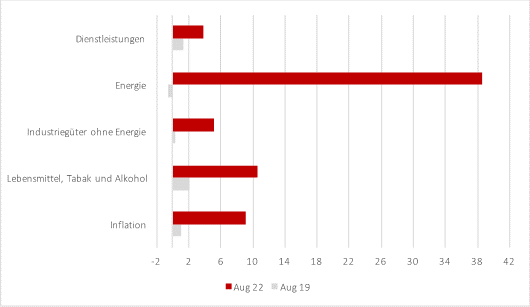

Die Entscheidung der EZB gründet auf der immer weiter anziehenden Inflation. Zuletzt betrug diese 9,1 Prozent, was einem Anstieg von 20 Basispunkten gegenüber dem Vormonat entspricht. Seit Januar 2021 sind die Preise in jedem Monat angestiegen oder haben mindestens das Vormonatsniveau erreicht. Was sich anfangs nur auf die Energiepreise bezog, hat sich inzwischen auf weitere Inflationskomponenten ausgebreitet (Vgl. Abbildung 1). Das betrifft vor allem Lebensmittel, die zuletzt um über 10 Prozent gestiegen sind. Die dauerhaft hohen Energiepreise verteuern die Produktion und zwingen Unternehmen die Mehrkosten an die Konsumenten weiterzugegeben, um weiterhin profitabel wirtschaften zu können. Das macht die Senkung der Inflation herausfordernder, da diese Preiserhöhungen nur schwer umzukehren sind, selbst wenn die Energiepreise wieder fallen.

Abbildung 1: Inflationsentwicklung in der Eurozone (Aug. 2019 gegenüber Aug. 2022)

Das spiegelt sich auch in den Inflationsprognosen der EZB wider, welche zuletzt deutlich nach oben korrigiert worden sind. Für 2022 erwartet die Notenbank inzwischen eine durchschnittliche Preissteigerung von 8,1 Prozent, für die darauffolgenden zwei Jahre jeweils 5,5 Prozent und 2,3 Prozent. In Deutschland betrug die Inflation zuletzt 8,8 Prozent, was hoch ist, jedoch weit unter dem Niveau, was die baltischen Staaten, wie etwa Estland oder Litauen, verkraften müssen. Hier liegen die Inflationsraten bei über 20 Prozent.

Die Inflation sollte jedoch nicht jeden Monat isoliert betrachtet werden, sondern über einen längeren Zeitraum, um nicht Gefahr zu laufen auf kurzfristige Änderungen unverhältnismäßig zu reagieren. Über die letzten 24 Monate betrug die Inflationsrate 3,8 Prozent. Das ändert jedoch nichts an der Tatsache, dass die EZB ihr Inflationsziel verfehlt. Wie oft müsste also die EZB den Leitzins anheben, um ihrem Mandat gerecht zu werden?

Diese Frage wäre leichter zu beantworten, wenn die derzeitige Inflation nachfragegetrieben wäre. Dies ist aber nicht der Fall. Die hohen Preise sind vor allem auf Faktoren der Angebotsseite zurückzuführen. Der größte Treiber ist sicherlich der Ukrainekrieg und die damit einhergehenden Angebotsengpässe auf dem Energiemarkt. Selbst wenn die Nachfrage in Folge von höheren Zinsen signifikant fallen würde, würden sich die Preise nur unwesentlich nach unten bewegen, weil Unternehmen weiterhin von enorm hohen Energiekosten betroffen wären. Die Effektivität der geldpolitischen Entscheidungen der EZB hängt also davon ab, in welchem Umfang Unternehmen unprofitabel wirtschaften können. Das betrifft sicherlich nicht alle Bereiche, jedoch lässt sich dies bereits anhand der Pleite des Toilettenpapierherstellers Hakle beobachten.

Die zukünftige Preisentwicklung ist somit insbesondere auch von der Politik abhängig, sowie der Bereitschaft der Bürger Strom und Gas zu sparen, um die Energiepreise unter Kontrolle zu bringen. Eine Deckelung des Strompreises könnte Entlastung bringen, ist aber nur eine kurzfristige Lösung. Langfristig muss die Nachfrage gesenkt und das Angebot hochgeschraubt werden. Nur dann wird die Inflation auch wieder in der Breite fallen.