Der aktuelle Neuwirth Finance Zins-Kommentar

Mit der Vereidigung von Kevin Warsh als 17. Vorsitzenden der US-Notenbank endet möglicherweise eine Ära institutioneller Kontinuität. Der Senat bestätigte ihn am 13. Mai 2026 mit 54 zu 45 Stimmen in der knappsten Abstimmung für einen Fed-Vorsitzenden in der modernen Geschichte der Notenbank. Letzten Freitag wurde er im Beisein des Präsidenten vereidigt. Jerome Powell, der die Federal Reserve durch Pandemie, Inflationsschock und historische Zinserhöhungen geführt hatte, übergibt sein Amt an einen Mann, der einen erklärten „Regimewechsel“ anstrebt: weniger Transparenz bei geldpolitischen Entscheidungen, ein strikteres Quantitative Tightening und eine Neuausrichtung des geldpolitischen Rahmens. Erfahren Sie in der heutigen Ausgabe des Zinskommentars mehr über den anstehenden Wechsel und die möglichen Auswirkungen auf die Zinsentwicklung.

Machtübergabe an der Fed: Amerika auf neuen Zinspfaden?

Warsh übernimmt die Fed in keiner komfortablen Ausgangslage. Der aktuelle Leitzins liegt bei 3,50 bis 3,75 Prozent und damit einem Niveau, das die FOMC-Mehrheit auf ihrer Sitzung am 29. April 2026 unverändert ließ. Zuvor hatte die Fed ihren Zinssenkungszyklus aus dem Jahr 2025 früh eingebremst: Drei Senkungen um je 25 Basispunkte in der zweiten Jahreshälfte 2025 hatten den Leitzins schrittweise von einem Hochpunkt bei 4,50% bis 4,75% auf 3,75% bis 4,00% herabgeführt, bevor die hartnäckige Inflation eine weitere Lockerung verhinderte. Die US-Teuerungsrate lag im April 2026 bei 3,8 Prozent, dem höchsten Stand seit Mai 2023, befördert durch Importzölle und steigende Energiepreise infolge geopolitischer Spannungen.

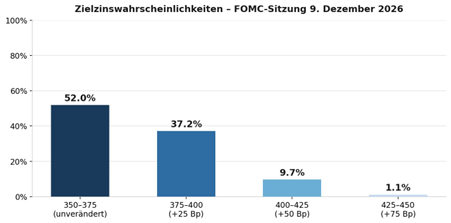

Das CME FedWatch-Tool, das auf Basis von 30-Tages-Fed-Funds-Futures-Kontrakten Marktwahrscheinlichkeiten für künftige FOMC-Entscheidungen berechnet, zeichnet ein nüchternes Bild (vgl. Abbildung 1). Für Warsh‘s erste Sitzung als Vorsitzender am 16. und 17. Juni 2026 weist das Tool eine Wahrscheinlichkeit von 99,9 Prozent für eine unveränderte Zinspolitik aus. Eine Lockerung gilt als praktisch ausgeschlossen. Auch für den weiteren Jahresverlauf hat der Markt seine Erwartungen zurückgenommen. Noch zu Jahresbeginn preiste die Mehrheit der Marktteilnehmer drei Zinssenkungen für 2026 ein; im Februar schrumpfte diese Erwartung auf zwei, im März auf eine. Für die FOMC-Sitzung am 9. Dezember 2026 zeigt das FedWatch-Tool heute folgende Verteilung: Mit 52,0 Prozent hält der Markt unveränderte Zinsen im aktuellen Band von 350 bis 375 Basispunkten für das wahrscheinlichste Szenario. Eine Anhebung um 25 Basispunkte auf 375 bis 400 wird mit 37,2 Prozent bewertet. Das ist ein bemerkenswerter Befund, der zeigt, wie stark Zinserhöhungen zurück in den Diskurs gedrängt sind. Zwei weitere Stufungen, 400 bis 425 Basispunkte sowie 425 bis 450 Basispunkte, werden mit 9,7 und 1,1 Prozent gehandelt. Zinssenkungen sind im aktuellen Marktbild nicht mehr abgebildet.

Abbildung 1: CME FedWatch – Zielzinswahrscheinlichkeiten für die FOMC-Sitzung am 9. Dezember 2026

Quelle: CME Group FedWatch Tool (Stand: 25. Mai 2026); eigene Darstellung

Diese Verschiebung der Markterwartungen spiegelt ein strukturelles Dilemma wider, das ch

h von Beginn an begleitet. Einerseits hat er sich für niedrigere Zinsen ausgesprochen und argumentiert, Künstliche Intelligenz wirke als disinflationäre Kraft, die geldpolitischen Spielraum schaffe. Andererseits verfügt er im Offenmarktausschuss lediglich über eine Stimme. Das eigene Dot-Plot der Fed aus dem Märzmeeting projiziert für 2026 lediglich eine weitere Senkung um 25 Basispunkte. Vier der sieben großen Wall-Street-Häuser teilen diese Einschätzung und Morgan Stanley hält sogar null Senkungen für das wahrscheinlichste Szenario. Die Marktdaten hingegen deuten inzwischen stärker auf eine Zinsanhebung als auf eine Lockerung hin, ein Signal, das den politischen Druck auf Warsh erhöht und seine Glaubwürdigkeit als unabhängiger Notenbankchef früh auf die Probe stellt.

Für die Eurozone sind diese Signale unmittelbar relevant. Steigen die US-Zinsen weiter, stärkt das den Dollar, schwächt den Euro und erzeugt importierten Inflationsdruck in der Eurozone, während die EZB gleichzeitig unter Druck gerät, ihren eigenen Kurs zu rechtfertigen. Eine zinspolitische Divergenz zwischen Washington und Frankfurt wäre damit keine Ausnahme, sondern zunehmend der Normalzustand. Die geldpolitischen Abhängigkeiten sind bidirektional, aber asymmetrisch: Amerika gibt den Takt vor. Europa versucht, im Rhythmus zu bleiben.