Der aktuelle Neuwirth Finance Zins-Kommentar

Nach acht Jahren an der Spitze der Europäischen Zentralbank (EZB) wird Mario Draghi zum 31. Oktober sein Amt niederlegen. Nachfolgerin wird die ehemalige Chefin des Internationalen Währungsfonds (IWF) Christine Lagarde. Draghi wurde im Laufe seiner Amtszeit nicht selten kritisiert. Besonders in Deutschland wurde dem Italiener immer wieder vorgeworfen er würde „die Deutschen um ihr Erspartes bringen“. Doch dabei wird immer wieder außer Acht gelassen, dass Mario Draghi die Eurozone vorm Niedergang rettete und somit die Stabilität des ganzen Kontinents gewährleistete. Ehren wir in der heutigen Ausgabe des Zinskommentars Mario Draghi’s Verdienste um den Erhalt der Eurozone.Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt weiterhin im negativen Bereich und steht aktuell bei – 0,413%. Die EZB wird Ihre Geldpolitik weiter lockern. Bis Mitte 2020 erwarten wir deshalb einen weiteren leichten Zinsrückgang in Richtung – 0,50%.

Langfristiger Zins: Der 10jährige SWAP-Satz steht derzeit bei 0,02%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher mit negativen, 10-jährigen SWAP-Sätzen.

Arrivederci, grande Mario!

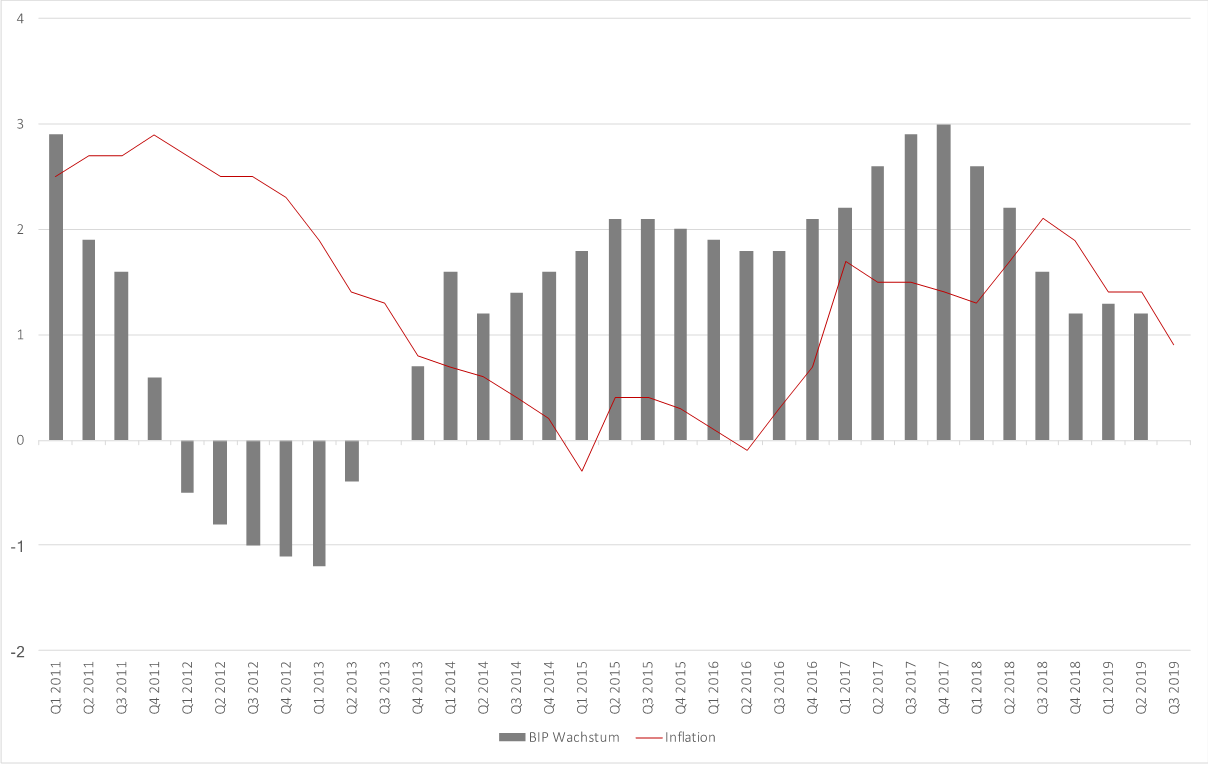

Mario Draghi hatte es nicht leicht. Als er am 1. November 2011 die Nachfolge von Jean-Claude Trichet antrat, begann in der Eurozone einer der schlimmsten Krisen seit der Gründung 1999 (Vgl. Abbildung 1). Insbesondere Griechenland, Portugal, Spanien und Irland hatten zunehmend mit den Folgen der Finanzkrise 2008 zu kämpfen. Ansteckungseffekte machten die Runde. Darüber hinaus erhöhte Trichet kurz vor Draghi’s Amtsantritt zweimal die Zinsen – trotz rapider konjunktureller Abschwächung. Die fatalen Fehlentscheidungen Trichets beschleunigten die Talfahrt nur noch mehr. Den Höhepunkt der Krise erlebte die Eurozone 2012 als die Zinsen auf griechische zehnjährige Staatsanleihen auf mehr als 25 Prozentpunkte anstiegen. Ohne die initiierten Rettungspakete der EZB wäre womöglich Griechenland bankrottgegangen und damit der Weg zum Verfall der Eurozone geebnet gewesen. Unvergessen bleibt hierbei die Rede in der Mario Draghi in London verkündete alles zu tun, was nötig sei, um die Eurozone zu retten (“whatever it takes“). Mario Draghi stellte sich als der starke Mann in dunkler Stunde heraus, der den Märkten wieder Vertrauen in das Eurosystem gab. So konnte sich die Eurozone nach über 18 Monate Durststrecke langsam erholen und verzeichnete wieder positives Wachstum im 4. Quartal 2013 (Vgl. Abbildung 1).

Abbildung 1: Wirtschaftswachstum und Inflation in der Eurozone unter Draghi

Quelle: EZB (2019), eigene Darstellung

Die Rettung des Euros hatte sein Preis – politisch, sozial und ökonomisch. So verlangte die Krise vor allem dem Solidaritätsgedanken der Eurozone vieles ab. Extern auferlegte Sparmaßnahmen kommen in der Bevölkerung nie gut an. Genau so wenig wie die Vergabe von billigen Krediten an Länder, die sich nicht im vollen Umfang an die Rahmenbedingungen halten möchten. Zudem nahm das Vertrauen in das Eurosystem infolge der Krise rapide ab. Darüber hinaus befindet sich die Eurozone seit 2012 in einem dauerhaften Niedrigzinsumfeld, was zu enormen Ungleichheiten an den Finanz- und Immobilienmärkten geführt hat.

Doch wie sehe die Eurozone ohne die getroffenen Maßnahmen heute aus? Es ist zumindest fragwürdig, ob die Währungsunion in der derzeitigen Konstellation noch Bestand hätte und damit der erarbeitete Wohlstand. Ein Zerfall des Euros würde unvorhersehbare Folgen mit sich tragen, die weit über den wirtschaftlichen Verlust hinausgehen würden. Der Euro hatte keine Alternative und Mario Draghi wusste dies zu meistern.

Ciao, grande Mario, bella vita! Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche oder Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Wenn Sie weitere Informationen wünschen freuen wir uns auf Ihren Anruf unter +49 (8151) 555 098 – 0 oder eine Nachricht an info@neuwirth.de. Aktuelle Zinssätze:

Euribor-Rates

Swapsätze und Pfandbriefrenditen

10j. Staatsanleihen Euro versus 3-Monats-Euribor