Der aktuelle Neuwirth Finance Zins-Kommentar

der kürzlich entfachte Streit zwischen der Europäischen Union (EU) und Italien um die italienische Haushaltspolitik ist nur ein weiteres Kapitel in der langen Eurokrisenhistorie. Instabile und (links)radikale Regierungen wie zum Beispiel in Griechenland und Italien verhindern immer wieder die Umsetzung von wichtigen Reformen und bringen das gesamte europäische Gefüge ins Wanken. Doch was bedeutet dies für die Geldpolitik der Europäischen Zentralbank (EZB) und die Zinsen in der Eurozone? Erfahren Sie in der heutigen Ausgabe des Zinskommentars inwieweit sich das Abwenden Italiens von einer Austeritätspolitik auf die Eurozone auswirkt.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch die letzten Wochen, unmerklich verändert bei – 0,316%. Bis Mitte 2019 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz pendelt wieder leicht nach unten und liegt bei 0,89 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

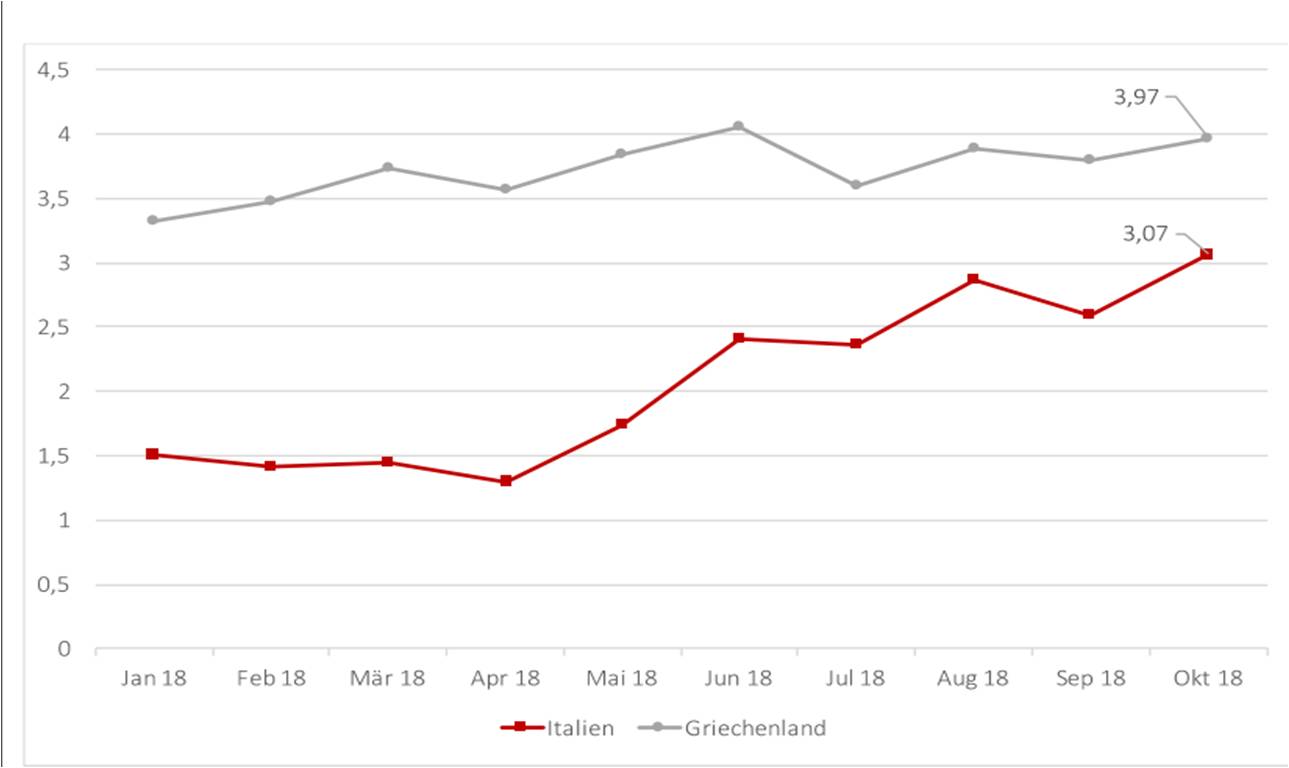

Hochverschuldete Krisenländer und das Dilemma der EZB

Zunächst werden die anhaltenden Streitigkeiten der italienischen Regierung mit der EU am Kapitalmarkt knallhart abgestraft. Der Risikoaufschlag für zehnjährige Staatsanleihen beträgt inzwischen über 3 Prozent (Vgl. Abbildung 1). Das schadet zwar nicht direkt anderen Mitgliedsländern der Währungsunion, dennoch wird der interne Disput verantwortlich gemacht für die starke Abwertung des Euros in den letzten Wochen. Dies wirkt sich grundsätzlich positiv auf Export starke Regionen aus. Italien schadet sich durch den Konflikt vor allem selbst. Die geplante Neuverschuldung wird durch die steigenden Zinsen immer schwieriger zu finanzieren sein. Nicht ausländische Investoren machen den größten Anteil an Gläubigern aus, sondern heimischen Kreditinstitute. Nur noch Italien selbst scheint Vertrauen in die eigene Politik zu haben.

Abbildung 1: Risikoaufschläge auf Staatsanleihen (10 Jahre)

Quelle: ECB Statistical Data Warehouse

hier klicken um Graphik zu vergrößern

Problematisch ist besonders die zunehmende Heterogenität zwischen den Mitgliedsländern der Währungsunion. Die EZB kann keine effektive Geldpolitik betreiben, wenn sich große Risiken nur auf wenige Länder konzentrieren. Über 20 Prozent der gesamten faulen Kredite in Europa befinden sich in Italien. Die italienische Staatsverschuldung liegt fast 50 Prozent über dem Durschnitt der Eurozone (Vgl. Abbildung 2). Positiv hervorzuheben sei, dass sich die Preise in Italien unter dem Niveau der Währungsunion befinden.

Abbildung 2: Inflation Italien vs. Euroland

Quelle: Eurostat; eigene Darstellung

hier klicken um Graphik zu vergrößern

Die EZB muss abwägen, ob eine graduelle Straffung der Geldpolitik Italien und Griechenland mehr schadet, als dass es dem Rest der Währungsunion hilft. Die hoch verschuldeten Länder Europas sorgen dafür, dass die Leitzinsen weiter niedrig bleiben. Doch was tun? Sparmaßnahmen und Reformen sind unbeliebt bei der Bevölkerung und daher will auch keine Partei diese gerne umsetzen, da sonst Wähler verloren gehen würden. Am Ende ist die EU oft der Buhmann der Nation. Die Probleme Italiens und Griechenlands sind tief in die wirtschaftlichen und politischen Strukturen verankert. Werden diese nicht durch radikale Maßnahmen überwunden, wird sich auch zukünftig nichts an der Grundsituation ändern: Die Leitzinsen müssen niedrig bleiben.

Top Aktuell: Neuwirth Finance Zins-Studie zur variablen Immobilienfinanzierung in Zusammenarbeit mit Prof. Dr. Jörg Clostermann (Technische Hochschule Ingolstadt) und Prof. Dr. Seitz (Ostbayerische Technische Hochschule Amberg-Weiden) Free Download www.neuwirth.de/studie

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche und Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Selbstverständlich freuen wir uns auch über Lob und eine gute Referenz auf facebook.

Sie wünschen weitere Informationen?

Wir freuen uns auf Ihren Anruf unter Tel. +49 (8151) 555 098 – 0 oder Ihre Nachricht an info@neuwirth.de.

Zum Download: