Der aktuelle Neuwirth Finance Zins-Kommentar

Bereits vor einem Jahr berichtete Neuwirth Finance über das Abflachen der Zinsstrukturkurve und die damit verbundene Sorge um eine aufkeimende Rezession. Damals wie heute stellt sich die Frage: Wann kommt sie denn – die nächste große Krise? Die Frage lässt sich immer noch nicht klar beantworten, trotzdem scheint der besagte Zeitpunkt immer konkreter zu werden, denn bereits im September könnte die Europäische Zentralbank (EZB) die Einlagefazilität noch weiter senken und/oder ein neues Anleihekaufprogramm starten. Hintergrund sind vor allem die mit Unsicherheiten besetzten Handelskriege und eine damit verbundene abschwächende weltweite Konjunktur. Die amerikanische Notenbank (Fed) senkte bereits proaktiv ihren Zinskorridor um 0,25 Prozentpunkte. Beide Notenbanken sehen mit Sorge in die Zukunft und hoffen mit den Präventivmaßnahmen die Wirtschaft stützen und schützen zu können. Erfahren Sie in der heutigen Ausgabe mehr über die Hintergründe der aktuellen Marktwicklungen.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor fällt weiter und steht bei aktuell – 0,404%. Die EZB wird Ihre Geldpolitik weiter lockern. Bis Mitte 2020 erwarten wir deshalb einen weiteren leichten Zinsrückgang in Richtung -0,50%.

Langfristiger Zins: Der 10jährige SWAP-Satz steht derzeit bei – 0,19%. Wir schließen bis Ende des Jahres auch weiterhin negative, 10-jährige SWAP-Sätze nicht aus.

Handelskriege legen die Notenbanken in Schellen

Christine Lagarde wird am 1. November 2019 als erste Frau überhaupt das Amt als EZB-Chefin übernehmen. Doch bis dahin ist noch Zeit genug für den aktuellen Amtsinhaber Mario Draghi letzte geldpolitische Akzente zu setzen. Bereits am 25. Juli könnte die EZB ein neues Anleihekaufprogramm aufsetzen, um dem Inflationsziel näher zu kommen. Ebenso ist eine Senkung der Einlagenfazilität von minus 0,4 Prozent auf minus 0,6 Prozent denkbar. Zuletzt stiegen die Preise lediglich um 1,2 Prozent. Das erfreut vor allem die Aktien -und Immobilienmärkte. Anderweitige Geschäfte scheinen kaum noch ein vertretbares Rendite-Risiko-Verhältnis zu garantieren. Die Börse eilt somit unaufhaltsam weiter von Rekord zu Rekord. Darüber hinaus denkt die amerikanische Notenbank (Fed) laut über eine mögliche Zinssenkung nach.

Das zukünftige Zinsumfeld wird sich durch die Ankündigungen der EZB weiter auf Talfahrt begeben. Das lässt sich bereits an den Renditen auf zehnjährige deutsche Staatsanleihen ablesen, die seit Anfang August zwischen -0,4 und -0,6 Prozent residieren. Auch wenn es einige nicht wahr haben wollen, sind nach aktueller Einschätzung bis -1 Prozent bis zum Ende des Jahres durchaus denkbar.

Die immer unkonventionellere Geldpolitik in der Eurozone zieht inzwischen immer größere Kreise. Die Rolle der EZB wird kontroverser den je in der Medien- und Finanzlandschaft diskutiert. So werden auf Kosten von deutschen Sparern Länder wie Italien und Griechenland am Leben gehalten. Jedoch wird dabei oft außer Acht gelassen, dass die Eurozone ein Konstrukt aus Solidarität und geteilten Risiken ist auf das sich alle Mitgliedstaaten bewusst eingelassen haben. Insbesondere das exportorientierte Deutschland profitiert stark vom Euro. Ebenso war das geldpolitische Umfeld mitverantwortlich für das stabile Wirtschaftswachstum der letzten Jahre und damit die Sicherung von Arbeitsplätzen. Nicht unbedingt die Rolle der EZB hat sich verändert, sondern die Tragweite ihrer Entscheidungen. Die EZB handelt stets nach dem vorrangigen Ziel der Preisstabilität in der Eurozone und nicht der Staatenfinanzierung durch Anleihekäufe. Dennoch wird mit jedem Monat der Schritt in Richtung geldpolitischer Normalisierung schwieriger.

Die amerikanische Notenbank ist nicht unbedingt beliebter; zu mindestens beim Präsidenten Donald Trump, der eine noch stärkere Senkung des Leitzinses gefordert hatte. Die Fed entschied sich am 31. Juli den Zinskorridor um 25 Basispunkte auf 2,00 – 2,25 zu senken. Dem Wortlaut nach ging es vor allem darum einem aufkommenden Abschwung der Weltwirtschaft zuvorzukommen. Zudem sieht sich die Fed jeder Zeit in der Lage nach Bedarf weiter Zinsschritte nach unten vorzunehmen. Donald Trump fordert mindestens 1 Prozentpunkt. Das würde vor allem die amerikanischen Aktienmärkte weiter in die Höhe treiben und damit Donald Trump Aufwind für den kommenden Wahlkampf geben. Ebenso ist Trump über den starken Dollar wenig erfreut, da dieser amerikanische Güter auf dem Weltmarkt unattraktiver macht. Es wird sich zeigen, ob der Chef der amerikanischen Notenbank, Jerome Powell, dem Druck des Präsidenten noch in diesem Jahr nachgibt und die Zinsen weiter senkt.

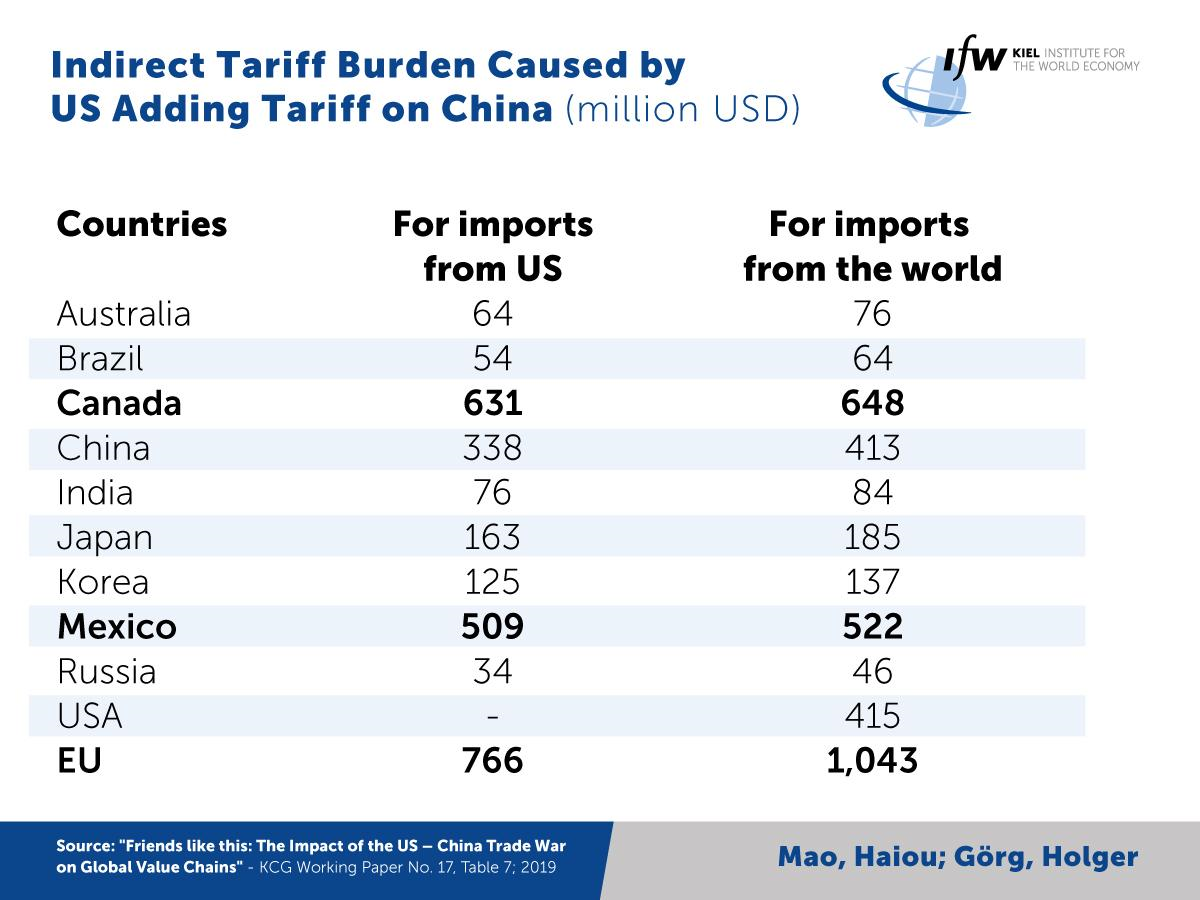

Es steht und fällt viel mit dem Ausgang des Handelskrieges zwischen den USA und China. Zuletzt kündigte Trump an weitere Zölle auf chinesische Waren im Wert von über 300 Milliarden Dollar zu erheben. Das löste ein kleines weltweites Börsenbeben aus, mit Kursrückgängen aller wichtigen Indices. Der Handelskrieg zwischen den beiden Großmächten macht durch globale Wertschöpfungsketten auch Güter in unbeteiligten Ländern teurer, da zunehmend Zölle auf Zwischenprodukte erhoben werden. Das Institut für Weltwirtschaft (IfW) berechnete dazu in einer Studie wie hoch in etwa die entstandenen Mehrkosten für Drittländer sind (Vgl. Abbildung 1). So sind es in der Europäischen Union (EU) mehr als eine Milliarde Euro.

Abbildung 1: Mehrkosten für Drittländer

Quelle: siehe Grafik

Die chinesische Regierung reagierte auf die Zölle mit einer Abwertung des Yuan, um den positiven Preiseffekt auszugleichen. Keiner der beiden Länder scheint nachgeben zu wollen, auch wenn die amerikanische Regierung am längeren Hebel sitzen mag. So sieht es also nicht danach aus, dass der Konflikt in absehbarer Zeit gelöst wird und legt damit die Notenbanken in Schellen.