- USA: Zukünftige Fiskalpolitik hat Einfluss auf konjunkturelle Entwicklung

- Covid-19: Erholung bleibt unvollständig trotz Rekordzahlen beim BIP-Wachstum

- Folgerungen für die Kapitalanlage: Balance halten

Frankfurt, 5. November 2020 – Auch wenn die US-Wahl weiterhin die Schlagzeilen bestimmt, da sich noch kein klarer Sieger durchgesetzt hat und es möglicherweise noch ein längeres juristisches Nachspiel gibt: Nach Ansicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt, ist die Tatsache, wer der nächste US-Präsident wird, nicht der wichtigste Faktor, der die Kapitalmärkte in den nächsten Wochen und Monaten bestimmen wird. Die wieder stark angezogene Covid-19-Pandemie, von der aktuell vor allem Europa betroffen ist, dürfte in den nächsten Monaten das Geschehen an den Märkten sehr viel intensiver beeinflussen als die US-Präsidentschaft, so Galler bei der Vorstellung des „Guide to the Markets“ für das 4. Quartal 2020.

USA: Zukünftige Fiskalpolitik hat Einfluss auf konjunkturelle Entwicklung

Mit Blick auf die USA wird es nach Meinung von Tilmann Galler weitaus entscheidender sein, wie sich die Mehrheitsverhältnisse in den beiden Kongresskammern, dem Senat und dem Repräsentantenhaus, in Zukunft gestalten. Dort sieht es nach aktuellem Stand nach einer Bestätigung der bisherigen Mehrheiten aus: Die Demokraten dürften weiterhin über eine Mehrheit im Repräsentantenhaus verfügen, die Republikaner hingegen im Senat. Daraus könnten sich durchaus Folgerungen aus wirtschaftlicher Sicht ergeben: „Ein republikanisches Übergewicht im Senat macht es unwahrscheinlich, dass es zu den von den Demokraten vorgeschlagenen Steuererhöhungen kommt, um das große Konjunkturprogramm zumindest in Teilen zu refinanzieren“, sagt Tilmann Galler. Die Konjunkturrisiken könnten in dieser Konstellation durch geringere fiskalische Unterstützung größer werden, insbesondere wenn sich die Pandemie wieder verschärfen sollte.

Einzig auf dem Feld der Regulierung des Technologiesektors scheint es eine gewisse überparteiliche Nähe zu geben: Noch gebe es zwar keinen Konsens zwischen den Parteien, wie eine stärkere Tech-Regulierung aussehen könnte, doch die enorme Marktmacht von Unternehmen wie Google, Apple, Facebook, Microsoft und Amazon wird in beiden US-Parteien zunehmend kritisch gesehen. „Die Outperformance der US-Tech-Werte hat in diesem Zusammenhang zuletzt etwas nachgelassen. In den nächsten Jahren dürften sich in diesem Bereich Veränderungen ergeben, die man als Investor im Blick behalten sollte“, analysiert der Marktexperte.

Covid-19: Erholung bleibt unvollständig trotz Rekordzahlen beim BIP-Wachstum

Angesichts des inzwischen wieder dramatischen Anstiegs der Covid-19-Infektionszahlen, insbesondere in Europa, sieht Tilmann Galler weiterhin große Risiken für Wirtschaft und Kapitalmärkte. Zwar habe es zuletzt im 3. Quartal Rekordzahlen beim BIP-Wachstum gegeben, doch die Wirtschaft ist immer noch weit entfernt von der Normalität und dem Trendwachstumspfad der Zeit vor COVID-19. Gleichwohl seien unterschiedliche Tendenzen mit Blick auf das Wachstum einzelner Sektoren zu beobachten. Während beispielsweise die Dienstleistungsbranche das Wachstum vor der Pandemie maßgeblich getragen hat, ist dieser Wirtschaftssektor jetzt besonders stark betroffen durch die Maßnahmen der Pandemiebekämpfung. Durch den neuerlichen Anstieg der Infektionen trübt sich das Sentiment nun stärker ein. Dies ist auch in den USA zu registrieren: „Ende Juli sind in den USA einige massive Unterstützungsmaßnahmen für die Privathaushalte ausgelaufen. Dies dürfte zu bremsenden Effekten beim Konsum und in der Folge auch im Dienstleistungssegment führen“, stellt Tilmann Galler fest.

Auf der anderen Seite sieht der Experte vor allem im verarbeitenden Gewerbe ein positives Momentum: „In den Krisenmonaten wurden Lagerbestände sukzessive abgebaut. Beim Blick auf das Verhältnis von Auftragseingängen zu Lagerbeständen zeigt sich, dass die Nachfrage das Angebot inzwischen um einiges übertrifft.“ Auch deshalb bleibt das Umfeld der Unternehmensinvestitionen nach Analyse von Tilmann Galler vorerst freundlich.

Bei Betrachtung der unterschiedlichen Regionen zeigt sich, dass gerade in den asiatischen Ländern eine sehr viel nachhaltigere Erholung stattgefunden hat – weil dort die Pandemie deutlich besser in den Griff bekommen wurde als etwa hierzulande. In China habe inzwischen ein neuer, eigener Zyklus begonnen, losgelöst vom Rest der Welt.

Niedrigzinsumfeld wird auf Jahre andauern – Inflationsrisiken kaum existent

Die Zentralbanken weltweit haben im Zuge der fiskalpolitischen Maßnahmen die Zinsen auf Rekordtiefstände gesenkt. „Die Markterwartungen deuten sogar auf eine noch leichte weitere Absenkung der Zinssätze hin“, erklärt Tilmann Galler. Die Zeit der Niedrigzinsen dürfte nach Einschätzung des Experten somit noch viele Jahre andauern. Denn gleichzeitig drohten aufgrund der negativen Folgen der Pandemie auf die privatwirtschaftliche Nachfrage vorerst keine Inflationsrisiken, was die Notenbanken auf den Plan rufen würde. „Zusätzlich führt die Einführung eines durchschnittlichen Inflationsziels von zwei Prozent der Fed zu einer reaktiven anstelle einer proaktiven Geldpolitik“, beschreibt Galler die Situation.

Folgerungen für die Kapitalanlage: Balance halten

Tilmann Galler sieht im Aktienbereich derzeit vor allem zwei große Gewinner der Krise: US-Wachstumswerte sowie chinesische Aktien, darunter insbesondere Online-Unternehmen wie Tencent oder Alibaba. Auf der anderen Seite hinkten beispielsweise Value-Werte sowie die Eurozone, Japan und UK als regionale Märkte hinterher. Damit sich die Performance-Lücke zu den Tech- und Wachstumswerten schließt, müsste nach Meinung von Tilmann Galler ein wesentlicher Punkt erfüllt sein: „Erst wenn die Covid-19-Krise als überstanden angesehen werden kann, dürfte sich das Aufholpotenzial in den bislang zurückgefallenen Segmenten entfalten.“ Es könne sein, dass es schon in den nächsten Wochen positive Nachrichten hinsichtlich eines Impfstoffes gebe – doch es könne auch noch deutlich länger dauern. „Aufgrund dieser Ungewissheit und dem quasi binären Risiko kommt es auf eine gute Balance bei den Investmentstilen an. Die Entwicklungen sind weiterhin sehr dynamisch, so dass eine Ausgeglichenheit zwischen Growth und Value sinnvoll ist“, erklärt Galler.

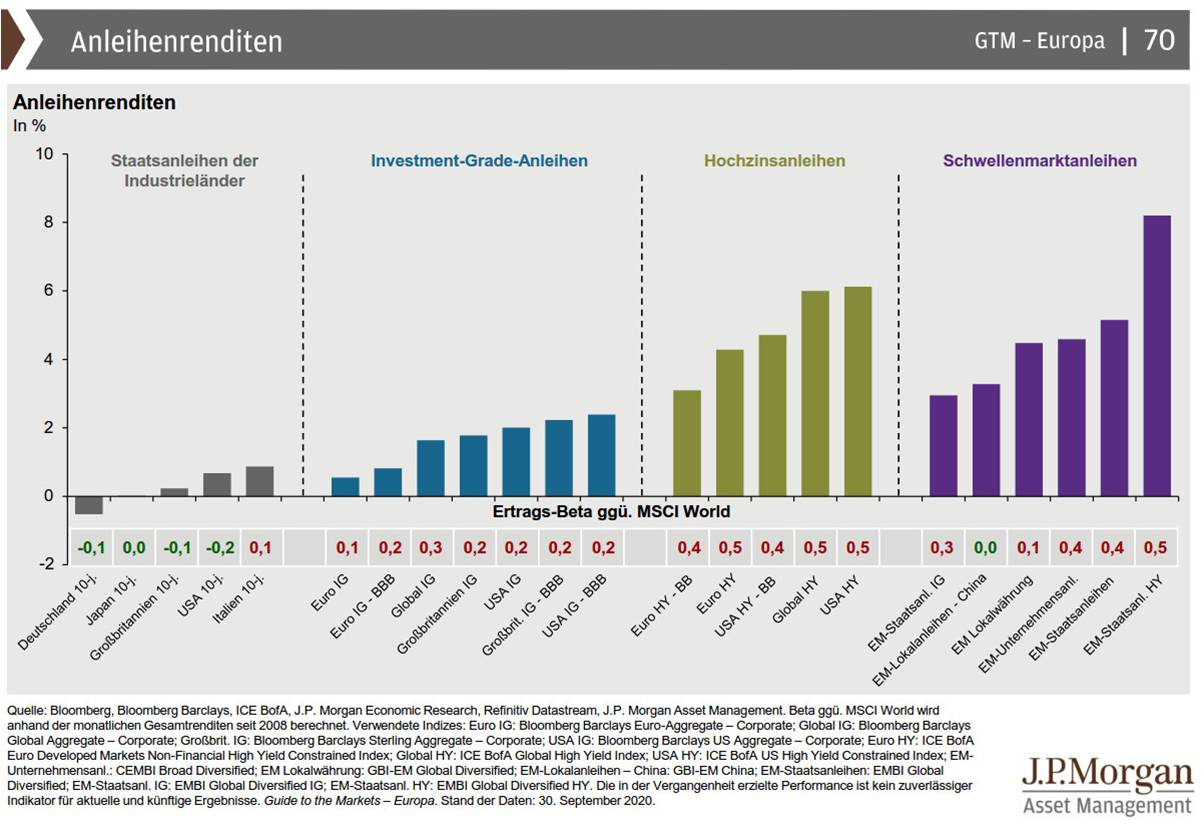

Auf der Anleihenseite seien Staatsanleihen längst keine Alternative mehr. „90 Prozent der Staatsanleihen bieten eine Verzinsung von unter einem Prozent. Damit ist es fast unmöglich, einen positiven realen Ertrag über der Inflationsrate zu erwirtschaften“, stellt der Experte fest. Die Jagd nach Risikoprämien werde in Zukunft noch stärker zunehmen. Gleichwohl sieht Tilmann Galler in einigen Anleihensegmenten noch Chancen, wie etwa im High-Yield-Bereich oder bei Anleihen aus Schwellenländern. Insbesondere chinesische Staatsanleihen sieht Tilmann Galler als attraktiv an, da sie neben Renditechancen auch eine geringe Korrelation zu Aktien aufweisen.

Auch im Bereich der „Green Bonds“, also Anleihen, deren Erlöse grüne Projekte ganz oder teilweise finanzieren, sieht Tilmann Galler zunehmend Chancen. „Die Zahl der Emissionen von Green Bonds hat in den letzten Jahren stark zugenommen, insbesondere in Europa, aber auch in Nordamerika und in der Region Asien-Pazifik. Für Investoren ergibt sich daraus die Möglichkeit, das Portfolio zunehmend auch in diesem Segment zu diversifizieren“, analysiert der Marktexperte. Auch sei davon auszugehen, dass Zentralbanken Greend Bonds bei Interventionen in Zukunft bevorzugten.