Der aktuelle Neuwirth Finance Zins-Kommentar

Vor kurzem veröffentlichte die Bundesbank ihren alljährlichen Bericht zur Finanzstabilität in Deutschland. Dort führt die Notenbank unter anderem die Entwicklung am heimischen Immobilienmarkt als eine Verwundbarkeit für das deutsche Finanzsystem auf. Doch was genau steck dahinter? Erfahren Sie in der heutigen Ausgabe des Zinskommentars mehr über die Hintergründe der Einschätzung der Bundesbank und wie diese einzuordnen ist.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt seit Dezember zwischen – 0,57% und – 0,53% und steht aktuell bei – 0,563%. Bis Ende 2021 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei 0,09%. Die nächsten 6-12 Monate werden die Zinsen geringfügig steigen und sich zwischen – 0,3% und + 0,5% bewegen.

Bundesbank beobachtet steigende Risiken am Immobilienmarkt

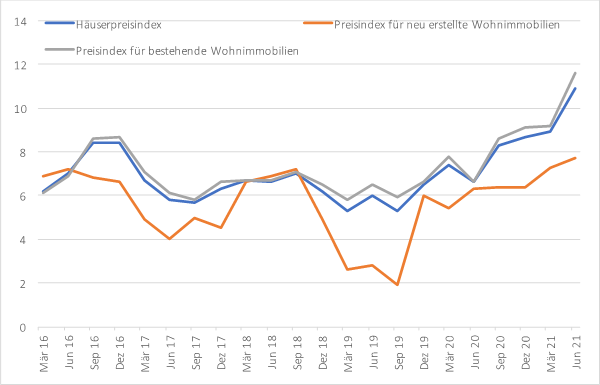

Die Preise für neu erstellte und bestehende Wohnimmobilien haben seit Ausbruch der Pandemie einen sichtbaren Schub erhalten. Der von dem Bundesamt für Statistik (Destatis) erhobene Häuserpreisindex, der beide Immobilienarten abbildet, stieg im 2. Quartal 2021 um fast 11 Prozent gegenüber dem Vorjahresquartal und damit 4,4 Prozentpunkte mehr als im 4. Quartal 2019. Sollte sich der Trend fortsetzen, könnten die Preise erstmalig um mehr als 10 Prozent im Jahresdurchschnitt steigen. Als Hauptursache für den Preisanstieg auf dem Wohnimmobilienmarkt macht die Bundesbank das knappe Wohnungsangebot, sowie steigende Baupreise. Die Notenbank schätzt, dass die Wohnimmobilienpreise zwischen 10 und 30 Prozent überbewertet sind.

Abbildung 1: Häuserpreisindexe, Veränderungsrate gegenüber Vorjahresquartal

Quelle: Destatis, 2021

Um die Risiken für den Immobilienmarkt besser einschätzen zu können, lohnt es sich den Markt nach Gewerbe- und Wohnimmobilien aufzuteilen. Von dem Gewerbeimmobilienmarkt geht laut der Bundesbank kein Risiko aus. Seit Ausbruch der Pandemie gibt es dank umfangreicher Politikmaßnahmen deutlich weniger Insolvenzen und Gewerbeabmeldungen als angenommen. Ebenso zeigt eine Auswertung europäischer Unternehmensanleihen, dass die Risikoaufschläge bereits wieder das Vorkrisenniveau erreicht haben. Zwar ist die Verschuldung einiger Branchenzweige stark gestiegen, jedoch befindet sich die deutsche Wirtschaft insgesamt in einem gesunden Zustand. Der durch die Pandemie beschleunigte Strukturwandel hin zu Onlinehandel dürfte sich langfristig negativ auf die Preise für Einzelhandelsflächen in Innenstädten auswirken. Ebenso dürfte der Trend hin zu Homeoffice die Preisentwicklung von Büroflächen beeinflussen.

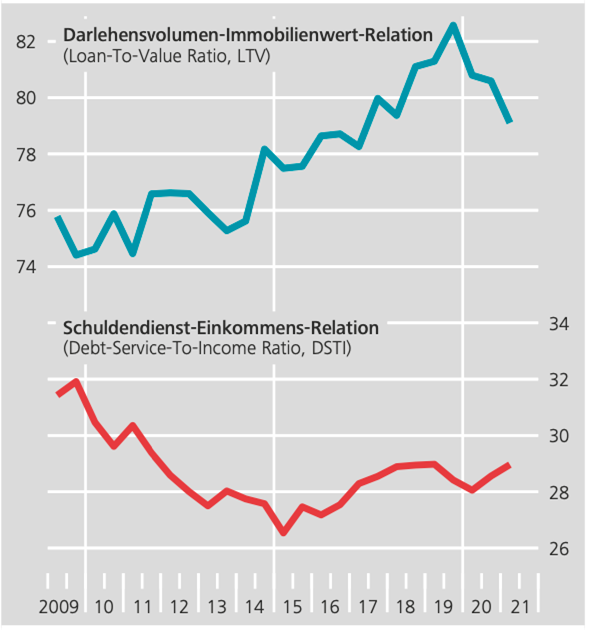

Wohnimmobilien sind von enormer Bedeutung für die Deutschen. Wohneigentum macht über die Hälfte des Vermögens der privaten Haushalte aus und rund drei Viertel der Verschuldung ist auf Wohnungsbaukredite zurückzuführen. Laut der Bundesbank konnten sich die deutschen Haushalte bisher auf eine solide Schuldtragfähigkeit beruhen. Seit 2018 sind die Schulden im Verhältnis zum Einkommen kontinuierlich gestiegen, womit mittelfristig Verwundbarkeiten entstehen. Dies könnte der Fall sein, wenn „steigende Kreditvolumina und Preise mit einer geringeren Schuldentragfähigkeit der Kreditnehmer einhergingen“ (Bundesbank, 2021). Ein Hinweis hierfür könnten fallende Kreditvergabestandards sein, da Banken durch laschere Vorgaben Haushalten eine Kreditaufnahme ermöglichen wollen. Die Strenge der Vergabestandards lassen sich unter anderem an der Darlehensvolumen-Immobilienwert-Relation und der Schuldendienst-Einkommens-Relation messen (Vgl. Abbildung 1). Bisher lässt sich jedoch aus den aktuellen nicht ablesen, dass die Kreditvergabestandards gelockert worden sind.

Abbildung 2: Kreditvergabestandards für neue Wohnungsbaukredite in Deutschland

Quelle: Bundesbank, 2021

Da die Mehrheit der Kreditverträge in Deutschland mit langfristiger Zinsbindung abgeschlossen worden ist, geht von einer baldigen Zinserhöhung keine Gefahr aus. Haushalte würden sogar kurzfristig von höheren Zinsen auf der Aktivseite (z.B. Rücklagen auf dem Girokonto) profitieren. Sollten die Immobilienpreise weiter stärker steigen, als die Einkommen, wird die Schuldentragfähigkeit sehr wahrscheinlich sinken. Daher ist es enorm wichtig, dass die Banken an den Vergabestandards festhalten, um keine Überschuldung der Kreditnehmer und damit eine Blasenbildung zu fördern. Zudem können Haushalte nicht davon ausgehen auf der Zinsseite sparen zu können, da die Zinsen bereits auf dem Tiefstand sind. Im europäischen Vergleich ist der deutsche Immobilienmarkt noch immer relativ stabil. Das könnte sich jedoch ändern, sollten sich die wirtschaftlichen Rahmenbedingungen nach einer Phase unverantwortlicher Kreditvergabe negativ entwickeln. Davon ist aber in nächster Zeit nicht auszugehen.