Der aktuelle Neuwirth Finance Zins-Kommentar

Das anhaltende Niedrigzinsumfeld in der EURO-Zone hat mit dazu beigetragen, dass das Transaktionsvolumen am Immobilien-Investmentmarkt in Deutschland seit Jahren steigt. Allein im letzten Jahr wurden in Deutschland 78,1 Mrd. Euro (Quelle: Statista) von Deutschen bewegt (ohne IPOs). Da in diesem Jahr nicht mit einem Zinsanstieg zu rechnen ist, werden die Investitionen auch 2019 eher steigen als sinken.

Niedrige Zinsen machen die Investitionen in Immobilien zwar attraktiv, aber was passiert, wenn die Zinsen in einem oder zwei Jahren steigen? Können Darlehen, die erst in ein paar Jahren auslaufen, auf Grund gestiegener Zinsen dann noch bedient werden? Im Bemühen, die niedrigen Zinsen für Immobilienfinanzierungen längerfristig zu sichern, haben Zinssicherungsinstrumente Hochkonjunktur. Erfahren Sie im 1. Teil unserer heutigen Ausgabe des Zinskommentars, welche gängigen Zinssicherungsinstrumente es gibt und im 2. Teil, wie man durch das richtige Zins-Timing zusätzlich Geld spart.

Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch die letzten Monate, unmerklich verändert bei – 0,308%. Bis Mitte 2019 erwarten wir eine leichte Tendenz Richtung -0,20%, da die Erwartung einer ersten Zinsmaßnahme für 2020 den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz liegt unverändert bei 0,42%. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,50% – 1,00% bis Mitte des Jahres.

Effiziente Zinssicherung – eine Frage der Strategie

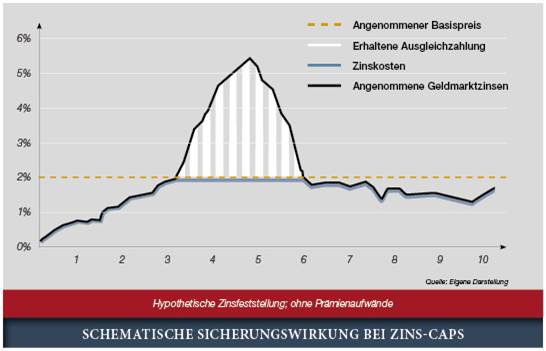

Ein Zins-Cap ist eine vertragliche Zinsbegrenzungsvereinbarung (ein „Zinsdeckel“) zwischen zwei Vertragspartnern. Übersteigt der Referenzzinssatz am Festlegungstermin den Cap (Obergrenze od. Strike Price), so ist der Verkäufer verpflichtet, dem Käufer die Differenz zwischen Referenzzinssatz und Zinsobergrenze zu zahlen (Ausgleichszahlung). Der Käufer eines Zins-Caps zahlt hierfür einmalig eine Prämie. Mit dieser Obergrenze kann sich der Käufer gegen das Risiko steigender Marktzinsen absichern. Bei der Vereinbarung einer Zinsuntergrenze, spricht man von einem Floor. Wird ein Zins-Cap gekauft und ein Floor verkauft, handelt es sich um einen Collar, d.h. man erwirbt einen „Korridor“, in dem die Zinsen nach oben und unten gedeckelt sind. Damit hat man die Sicherheit einer Zinsobergrenze, profitiert aber bei fallenden Zinsen nur bis zum vereinbarten Floor – auch wenn die Zinsen darunter liegen bzw. fallen. Genutzt wird diese Kombination um bspw. Cap-Kosten zu senken (Zero-Cost-Option oder Low-Cost-Option).

Zins-Swaps

Ein Zins-Swap (englisch „to swap“ tauschen) ist ein Finanzderivat, bei denen zwei Vertragspartner vereinbaren, zukünftige Zahlungsströme wie z.B. jährliche Zinszahlungen zu tauschen (kurz vs. lang). Swaps gehören zu den unbedingten Termingeschäften, d.h., sie müssen – im Gegensatz zu Optionen – erfüllt werden. Die Konditionen und Modalitäten legen die Vertragspartner (v.a. Unternehmen und Banken) in entsprechenden Verträgen fest.

Ein Zins-Swap dient bei Unternehmen der Zinssicherung. Hat ein Unternehmen z.B. einen variabel verzinslichen Kredit aufgenommen (der z.B. zum aktuellen Geldmarktzins in Anlehnung an den 3-Monats-EURIBOR zu bedienen ist), unterliegt der Kredit einem Zinsänderungsrisiko, die Zinszahlungen sind nicht planbar und die Finanzierungskosten sowie die Liquiditätsbelastung für das Unternehmen können bei stark steigenden Zinsen sehr teuer werden.

In dem Fall kann das Unternehmen mit einem Zins-Swap den variablen Zins gegen einen festen Zins eintauschen. Der Vertragspartner, der dem Unternehmen den festen Zins zahlt, kann z.B. eine Bank sein. Gegen steigende Kapitalmarktzinsen hat sich das Unternehmen nunmehr abgesichert, allerdings profitiert es auch nicht mehr von fallenden Zinsen.

Das Grundgeschäft (= der Kreditvertrag) bleibt bestehen, so dass die Bankmarge + Swap-Kosten künftig zu bedienen sind.

Beispiel:

Grundgeschäft (KV) Aktuell Zinsanstieg auf 5% (3ME)

3-Monats-Euribor (Kunde zahlt): -0,31% 5,00%

Marge (Kunde zahlt): 1,00% 1,00%

Zinsgeschäft (Swap/Tausch)

Laufzeit: 20 Jahre fix (Kunde zahlt): 1,20% (Fix Rate) 1,20%

3-Monats-Euribor (Kunde erhält): -0,31% 5,00%

Kosten (Kunde zahlt): 2,20% 2,20%

Nach Fixierung des Swap (Fix Rate) hat der Kunde eine Sicherung bei 1,20% (+Marge) – egal, wie weit der 3-Monats-Euribor steigt.

Fazit: Zinsen sind zyklisch – es gibt Hoch- und Niedrigzinsphasen. Entscheidend bei der Absicherung ist daher immer das richtige Timing (und damit der richtige Einstieg) für eine Absicherung. Verpasst man den entscheidenden Moment, kann es teuer werden.