Der aktuelle Neuwirth Finance Zins-Kommentar

Nach etlichen Jahren sorgenfreien Wachstums frisst sich die Angst einer bevorstehenden Rezession immer tiefer in die Köpfe aller Marktteilnehmer. Die vorherrschende Unsicherheit begründet sich vor allem auf den Handelskrieg zwischen China und den USA. Doch auch der Brexit und die politische Instabilität Italiens macht der Finanzwelt zu schaffen. Auf die schwächelnde Konjunktur reagierten sowohl die amerikanische Notenbank (Fed) als auch die Europäische Zentralbank (EZB) mit Zinssenkungen. Erfahren Sie in der heutigen Ausgabe des Zinskommentars wie die Entscheidungen beider Notenbanken einzuordnen sind.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt weiterhin im negativen Bereich und steht aktuell bei – 0,393%. Die EZB wird Ihre Geldpolitik weiter lockern. Bis Mitte 2020 erwarten wir deshalb einen weiteren leichten Zinsrückgang in Richtung – 0,50%.

Langfristiger Zins: Der 10jährige SWAP-Satz steht derzeit bei – 0,18%. Wir schließen bis Ende des Jahres auch weiterhin negative, 10-jährige SWAP-Sätze nicht aus.

Das Schreckgespenst Rezession

Es war bereits die zweite Zinssenkung innerhalb kürzester Zeit, welche die Fed unter dem Vorwand einer Präventivmaßnahme am 18. September beschloss. Der zugrundeliegende Zinskorridor liegt damit heute zwischen 1,75 und 2 Prozent (Vgl. Abbildung 1). Seit Ende 2015 hatte die Fed graduell die Zinsen angehoben und eine restriktive Geldpolitik verfolgt – das hat nun ein Ende. Weitere Zinssenkungen, noch in diesem Jahr, sind nicht ausgeschlossen. Die Fed betonte aufgrund der von Unsicherheiten geprägten Sachlage von Tag zu Tag entscheiden zu wollen. Somit ist selbst für die amerikanische Notenbank die derzeitige wirtschaftliche Entwicklung undurchsichtig und schwer einzuordnen. Die getroffenen Maßnahmen dienen vor allem als Versicherung gegen eine potenzielle Rezession. Zwar ist der Wachstumsausblick für die USA insgesamt positiv, dennoch existieren viele unsichere Faktoren, wie z.B. der Handelskrieg, die Unbehagen auslösen.

Abbildung 1: Zinskorridor der Fed

Quelle: Fed of St. Louis; eigene Darstellung

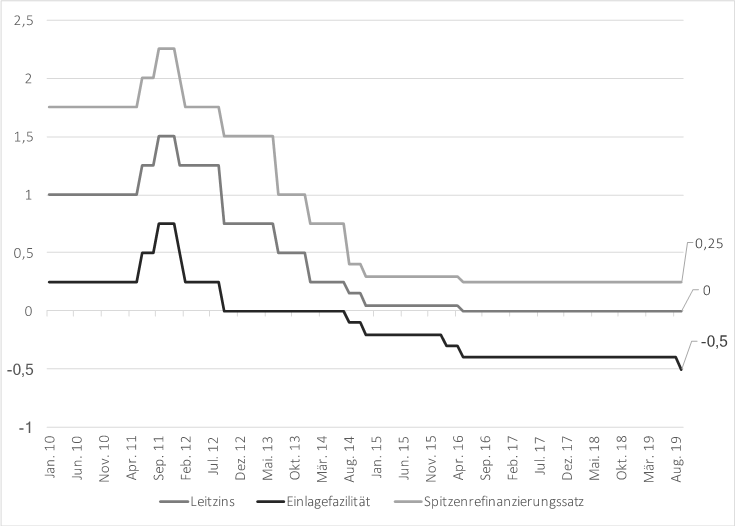

Im Gegensatz zu der Fed hat die EZB wesentlich weniger Spielraum bezüglich einer Lockerung der Geldpolitik. Trotz bereits bestehender Negativzinsen beschloss die EZB am 12. September die Einlagefazilität von -0,4 Prozent auf -0,5 Prozent zu senken (Vgl. Abbildung 2). Die Einlagefazilität legt fest wie viel Zinsen Geschäftsbanken auf Einlagen bei der EZB erhalten. Alleine deutsche Geschäftsbanken zahlen jährlich mehr als 2 Milliarden Euro an Strafzinsen auf ihre Überschussreserven. Die Senkung um 10 Basispunkte sollte keinen großen Effekt haben, da Geschäftsbanken zukünftig ein Freibetrag zustehen wird: Für das Sechsfache ihrer vorgeschriebenen Mindestreserve müssen sie keine Negativzinsen zahlen. Neben der Zinssenkung verabschiedete die EZB ein neues Anleihekaufprogramm über monatlich 20 Milliarden Euro, welches ab dem 1. November in Kraft treten wird. Die EZB reagierte mit den Maßnahmen auf die sichtbare Abschwächung des Wirtschaftswachstums in der Eurozone. So stellt sich insbesondere Deutschland als Sorgenkind heraus. Im zweiten Quartal verzeichnete die heimische Wirtschaft ein Wachstum von -0,1 Prozent. Die Eurozone wuchs im selben Zeitraum um 1,2 Prozent gegenüber dem Vorjahr.

Abbildung 2: Zinssätze der EZB

Quelle: EZB; eigene Darstellung

Am Ende könnten sich die kürzlich verabschiedeten Maßnahmen der EZB nur als Tropfen auf den heißen Stein herausstellen. Es ist fraglich, ob noch lohnenswerte Investitionspotentiale im System schlummern und falls ja, ob weitere Zinssenkungen diese auszuschöpfen vermögen. Trotzdem muss die EZB reagieren, um den rezessiven Tendenzen entgegen zu wirken. Zudem sollte sich der (deutsche) Staat mehr in der Pflicht sehen die Konjunktur etwas anzukurbeln. Noch nie konnte sich Deutschland so billig verschulden, um Investitionsprogramme zu starten. Die deutsche Austeritätspolitik sollte unbedingt abgelegt werden, sobald sich der Ausblick weiter verschlechtert.