Der aktuelle Neuwirth Finance Zins-Kommentar

Die Geldpolitik hat sich in den letzten Jahren sichtbar verändert. Zuerst die Finanz- und darauf folgend die Eurokrise sowie deren Ausläufer stürzten die Eurozone in ein dauerhaftes Niedrigzinsumfeld. Die Tragweite konventioneller und unkonventioneller geldpolitischer Instrumente hat über die Zeit stark abgenommen. Die Europäische Zentralbank (EZB) wird sich neu erfinden müssen, um effektive Geldpolitik betreiben zu können. Erfahren Sie in der heutigen Ausgabe des Zinskommentars mit welchen Herausforderungen die EZB zukünftig zu kämpfen hat.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt weiterhin im negativen Bereich und steht aktuell bei – 0,395%. Die EZB wird Ihre Geldpolitik weiter lockern. Bis Mitte 2020 erwarten wir deshalb einen weiteren leichten Zinsrückgang in Richtung – 0,50%.

Langfristiger Zins: Der 10jährige SWAP-Satz steht derzeit bei 0,07%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher mit negativen, 10-jährigen SWAP-Sätzen.

Das Schicksal der EZB

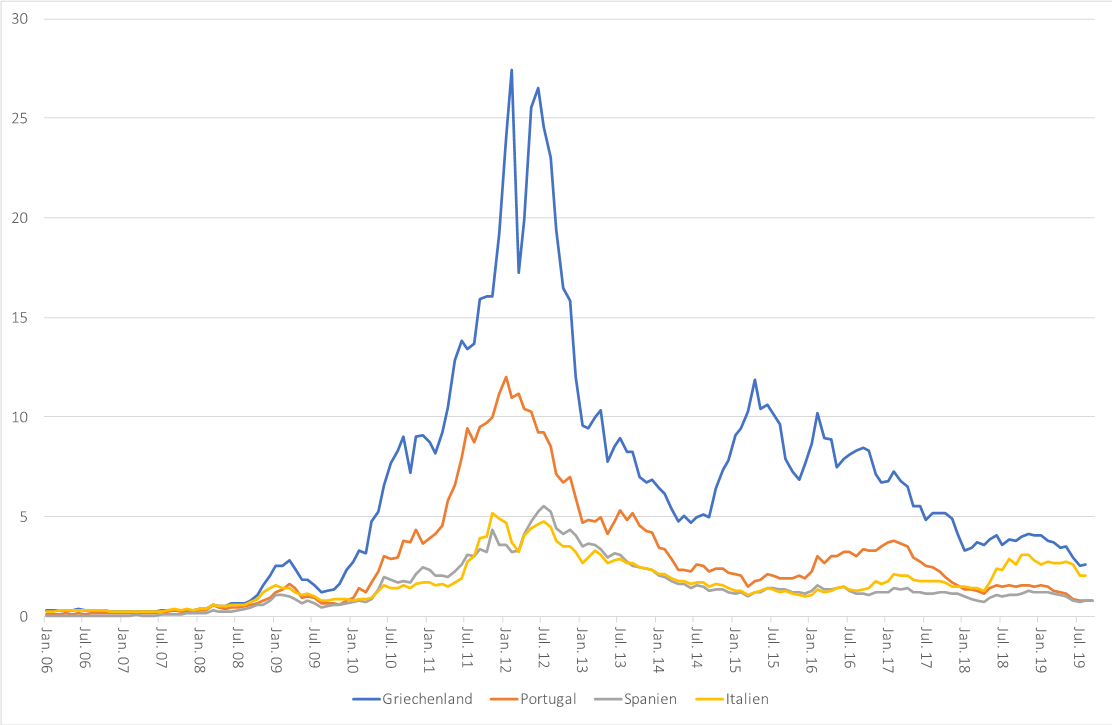

Zunächst hat die Finanz- und Eurokrise einen großen Graben zwischen einigen Mitgliedsländern gerissen. Das wird besonders deutlich bei der Betrachtung der Risikoaufschläge auf zehnjährige Staatsanleihen. Vor der Finanzkrise 2008 verliefen die Zinsen relativ homogen innerhalb der Eurozone. Dann traf die Krise ganz Europa und die Zinsen drifteten auseinander (Vgl. Abbildung 1). So musste Griechenland teilweise mehr als 25 Prozent bezahlen. Inzwischen nähern sich die Zinsen wieder etwas an, sind aber dennoch noch nicht auf dem Vorkrisenniveau. Die EZB wird mit den Mitgliedsländern daran arbeiten müssen wieder eine gewisse Konvergenz in der Eurozone herzustellen. Man kann keine effektive Geldpolitik betreiben, wenn die wirtschaftlichen Entwicklungen derart auseinandergehen.

Abbildung 1: Risikoaufschläge auf ausgewählte Staatsanleihen (10 Jahre)

Quelle: Fed of St. Louis

Darüber hinaus ist die Eurozone nicht wirklich gewappnet für die nächste Krise. Die kurzfristigen Zinsen sind negativ und Anleihekaufprogramme bereits wieder gestartet. Außerdem hätte eine noch expansivere Ausrichtung beider Instrumente nur noch geringe Effekte. Die EZB muss innovativer werden und ihre Strategie gegebenenfalls neu ausrichten. Instrumente wie etwa das Helikoptergeld müssen neu überdacht werden. Außerdem gibt es derzeit keine Koordinierung zwischen Fiskal- und Geldpolitik. Diese könnte jedoch von großer Wichtigkeit sein, wenn es darum geht Preisstabilität zu garantieren. Bisher existiert kein fiskalpolitisches Instrument für die gesamte Eurozone. Hier könnte das Konzept der Eurobonds in Betracht gezogen werden. Ferner hat das Niedrigzinsumfeld für enorme Ungleichgewichte auf den Finanzmärkten gesorgt, die im schlimmsten Fall selbst zum Auslöser der nächsten Krise werden, z.B. durch Schattenbanken. Die EZB wird sich intensiver damit auseinander setzen müssen, welche Auswirkungen ein dauerhaftes Niedrigzinsumfeld auf die Finanzstabilität hat.

Die neue EZB-Präsidentin, Christine Lagarde, wird mit diesen Herausforderungen in der Zukunft konfrontiert sein. Dabei ist es nicht unwahrscheinlich, dass die derzeitigen Maßnahmen bis auf das Äußerste ausgereizt werden. Es braucht viel Zeit und Geduld bis die Mitgliedsländer sich wirtschaftlich weiter annähern. Zudem muss im Zeichen der Handelskriege der Binnenmarkt weiter gestärkt werden, um die Abhängigkeit von Exporten zu minimieren.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche oder Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de.