Durch die massiven Rettungspakete im Rahmen der Coronakrise bleiben die Zinsen noch lange so niedrig, dass mit Sparanlagen kaum Wertzuwachs möglich ist. Doch viele Deutsche scheuen den Weg an den Kapitalmarkt, dabei ist eine einfache Lösung naheliegend.

Im Zuge der Coronakrise ging es an den Börsen turbulent zu: Es kam zum schnellsten Kursrutsch aller Zeiten und damit verbunden deutlichen Verlusten. Dennoch können sich vier von zehn Deutschen gut vorstellen, das aktuell günstigere Kursniveau dazu zu nutzen, in Wertpapiere zu investieren. Und das ist nach Ansicht der Experten von J.P. Morgan Asset Management auch gut so – denn die massiven Rettungspakete, die Staaten weltweit im Zuge der Coronakrise aufgelegt haben, sollten dazu führen, dass die Zinsen noch auf Jahre tief bleiben.

So wird es höchste Zeit, sich mit dem Thema Geldanlage auseinanderzusetzen und einige hartnäckige Irrtümer in Bezug auf die Geldanlage aus dem Weg zu räumen. Denn diese Irrtümer können Sparer im Laufe eines Lebens ein Vermögen kosten. So sind allein bis 2019 deutschen Sparern durch das Niedrigzinsumfeld laut der DZ-Bank rund 650 Milliarden Euro verloren gegangen.

Irrtum 1: Die Deutschen interessieren sich nicht für das Thema Geldanlage

Die Deutschen sind sicherlich eher noch geneigt zu sparen, aber so ganz stimmt diese Verallgemeinerung nicht. Eine aktuelle repräsentative Studie zum Spar- und Anlageverhalten, die J.P. Morgan Asset Management Anfang Mai unter rund 2.000 Frauen und Männern in Deutschland durchgeführt hat, zeigte deutlich, dass mit 37 Prozent mehr als jeder dritte Befragte bereits investiert. Das bedeutet zwar auch, dass mehr als 60 Prozent der Deutschen sich noch nicht an Kapitalmarktinvestments herantrauen, aber es ist falsch zu sagen, dass die Deutschen sich grundsätzlich nicht für die Geldanlage interessieren. Im Vergleich zu einer Befragung aus dem Jahr 2018 hat sich der Anteil der Anleger auch bereits deutlich gesteigert – damals gaben nur 21 Prozent, also jeder Fünfte an, bereits zu investieren. „Es ist erfreulich, dass ein positiver Trend zu erkennen ist, und in den letzten zwei Jahren mehr angelegt wurde. Aber leider nutzen immer noch viel zu wenige Deutsche die Chancen des Kapitalmarkts“, erläutert Matthias Schulz, Managing Director bei J.P. Morgan Asset Management.

Irrtum 2: Anlegen ist nur etwas für Reiche

30 Prozent der Deutschen gaben in der aktuellen Befragung an, dass sie nicht in Wertpapieren anlegen, weil sie keine großen Beträge zur Verfügung haben. Viele denken also, man müsse bereits ein Vermögen besitzen, um am Kapitalmarkt zu investieren. Zudem würden 35 Prozent der befragten Deutschen erst dann investieren, wenn sie genug Geld als „eiserne Reserve“ zur Verfügung haben. „Es ist sinnvoll und wichtig, Rücklagen gebildet zu haben, bevor man anfängt, sein Erspartes am Kapitalmarkt anzulegen“, bestätigt Matthias Schulz. Doch er führt auch weiter aus, dass „ein solcher ‚Notgroschen‘ die Lebenshaltungskosten für drei bis sechs Monate abdecken sollte – aber auch nicht mehr. Das heißt, sobald diese Summe angespart ist, gibt es keinen Hinderungsgrund mehr, das Thema Wertpapiere anzugehen“, so Schulz.

Irrtum 3: Ich bin zu alt. Oder zu jung.

Ein häufiger Irrtum bei der Geldanlage ist zu glauben, der Anlagehorizont sei nicht mehr lang genug für ein Kapitalmarktinvestment. 10 Prozent der befragten Deutschen glauben beispielsweise, dass sie zu alt sind, um zu investieren. „Die Erfahrung zeigt, dass es kein ‚falsches Alter‘ gibt, um mit dem Anlegen anzufangen“, betont der Experte. Wer jung ist, profitiert langfristig von einem starken Zinseszinseffekt – das sollte für jeden jungen Menschen ein guter Grund sein, so schnell wie möglich loszulegen, auch wenn es zunächst nur mit kleinen Beträgen ist. Aber auch wenn man bereits etwas älter ist, lohnt sich der Einstieg – und man hat vielleicht sogar etwas mehr Geld zur Verfügung. Wer bereits das Alter von 65 Jahren erreicht hat, für den liegt die Wahrscheinlichkeit, 80 Jahre oder älter zu werden, bei 67 Prozent (für Männer) oder 76 Prozent (für Frauen). Bei Paaren liegt die Wahrscheinlichkeit, dass einer dieses Alter erreicht, sogar bei über 90 Prozent. Und jeder vierte Mann und jede dritte Frau wird sogar 90 Jahre oder älter. „Das bedeutet, dass auch im Ruhestandsalter noch ein ausreichender Anlagehorizont besteht, um eine positive Rendite zu erzielen. Denn die Zeit arbeitet für Anleger – seit 1950 gab es noch keinen Zehnjahreszeitraum, in dem ein breit gestreutes Portfolio aus Aktien und Anleihen einen negativen Ertrag erzielte. Die beste Zeit zum Geld anlegen ist daher genau jetzt“, unterstreicht Schulz.

Irrtum 4: Anlegen ist kompliziert.

Mangelndes Wissen in Bezug auf Geldanlage und Kapitalmärkte hält Frauen wie Männer gleichermaßen davon ab, ihr Geld anzulegen. Sowohl 37 Prozent der Frauen als auch der Männer sagen, sie würden beginnen zu investieren, wenn sie das Thema Geldanlage besser verstehen würden.

„Leider wird die Komplexität der Geldanlage häufig überschätzt. Natürlich ist die Strukturierung eines großen Vermögens nicht trivial und man arbeitet dafür besser mit einem Profi zusammen. Aber der erste Schritt an die Börse ist einfacher als gedacht: Mit einem Fondssparplan lassen sich ganz bequem regelmäßig auch kleine Beträge anlegen und so erste Erfahrungen mit Wertpapieren sammeln“, so Matthias Schulz.

Mit einem Fondssparplan einfach langfristig Vermögen aufbauen

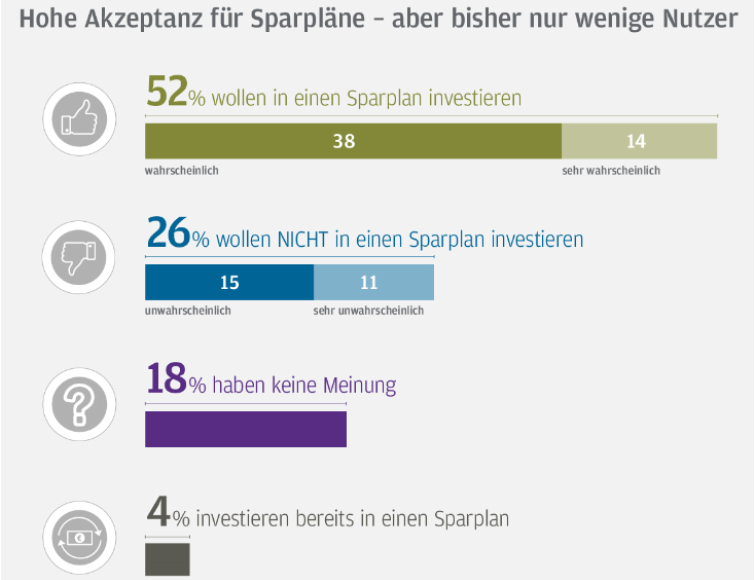

Dieser einfachste Weg an die Börse scheint vielen Sparern allerdings noch wenig bekannt zu sein, denn nur knapp über 4 Prozent der aktuell befragten deutschen Frauen und Männer nutzen bisher einen Sparplan zum regelmäßigen Vermögensaufbau. Als ihnen das Prinzip vorgestellt wurde, konnte sich jeder zweite Befragte vorstellen, einen solchen Sparplan zu nutzen. Denn die Vorteile liegen auf der Hand: Man spart monatlich eine gleichbleibende Summe, doch statt sie auf dem Sparbuch quasi unverzinst liegen zu lassen werden davon automatisch Anteile eines Fonds gekauft, der beispielsweise breit gestreut in unterschiedliche Anlageklassen investiert (Mischfonds) und damit das Risiko streut. Bei vielen Banken und Sparkassen geht dies bereits ab 25 Euro monatlich.

Ein logischer erster Schritt wäre also, einen Fondssparplan einzurichten. Denn spannenderweise scheint es genau das Prinzip zu sein, was viele Sparer überzeugen könnte, endlich Anleger zu werden: So gaben 24 Prozent der befragten Sparer an, sich vorstellen zu können, in Wertpapiere anzulegen, wenn es die Möglichkeit gäbe, regelmäßig einen nicht zu hohen Betrag zu investieren. „Viele der Anlageirrtümer lassen sich also sehr schnell aufklären. Und mit einem Sparplan gibt es sogar die gewünschte einfache Lösung, um den ersten Schritt an die Börse zu wagen“, betont Schulz. Vor allem jetzt, wenn die Kurse wegen der Corona-Krise noch weiter schwanken, macht sich ein weiterer Vorteil des Sparplans bezahlt. Denn da mit einem Sparplan immer der gleiche Betrag investiert wird, lässt sich umso besser vom so genannten Durchschnittskosteneffekt profitieren. „Da die Geldanlage über einen längeren Zeitraum erfolgt, verteilt sich das Risiko, denn bei fallenden Kursen werden mehr Anteile und bei steigenden Kursen weniger Anteile erworben. Durch diese Vorgehensweise lässt sich das Problem des ‚Market-Timings‘, also des richtigen Einstiegszeitpunktes, vermeiden und die gefürchteten Marktschwankungen werden noch weniger relevant“, so das Fazit von Matthias Schulz.