Die designierte Währungsunion und die Vereinigten Staaten verzeichneten in den letzten Monaten derartige Preissteigerungen, dass der Begriff Reflation immer häufiger in der Medien- und Finanzwelt zu hören ist. Die Rückkehr der Inflation zeichnet sich auch als globaler Trend ab. Erfahren Sie in der heutigen Ausgabe des Zinskommentars mehr über reflationäre Tendenzen und ihre Tragweite.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor bleibt unverändert und steht nach wie vor bei – 0,329%. Ein leichtes Abfallen in Richtung -0,4 % halten wir nach wie vor für sehr wahrscheinlich. Dies ist der aktuelle Stand der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz fällt wieder und liegt derzeit bei 0,56 %. Wir erwarten weiterhin niedrige SWAP-Sätze zwischen 0,20% – 1,00%.

Reflation macht sich breit

Nun von einem globalen Phänomen zu sprechen mag zu pathetisch sein, doch in den USA lag die Inflation im Januar bei 2,5 Prozent, in Großbritannien bei 1,8 Prozent. Sogar Deutschland überraschte im Januar mit 1,9 Prozent. Das Inflationsziel von zwei Prozent ist somit in vielen Ländern erreicht und es gibt zumindest erste Anzeichen für Gegenmaßnahmen in Amerika. Doch worauf beruht der plötzliche weltweite Anstieg der Verbraucherpreise?

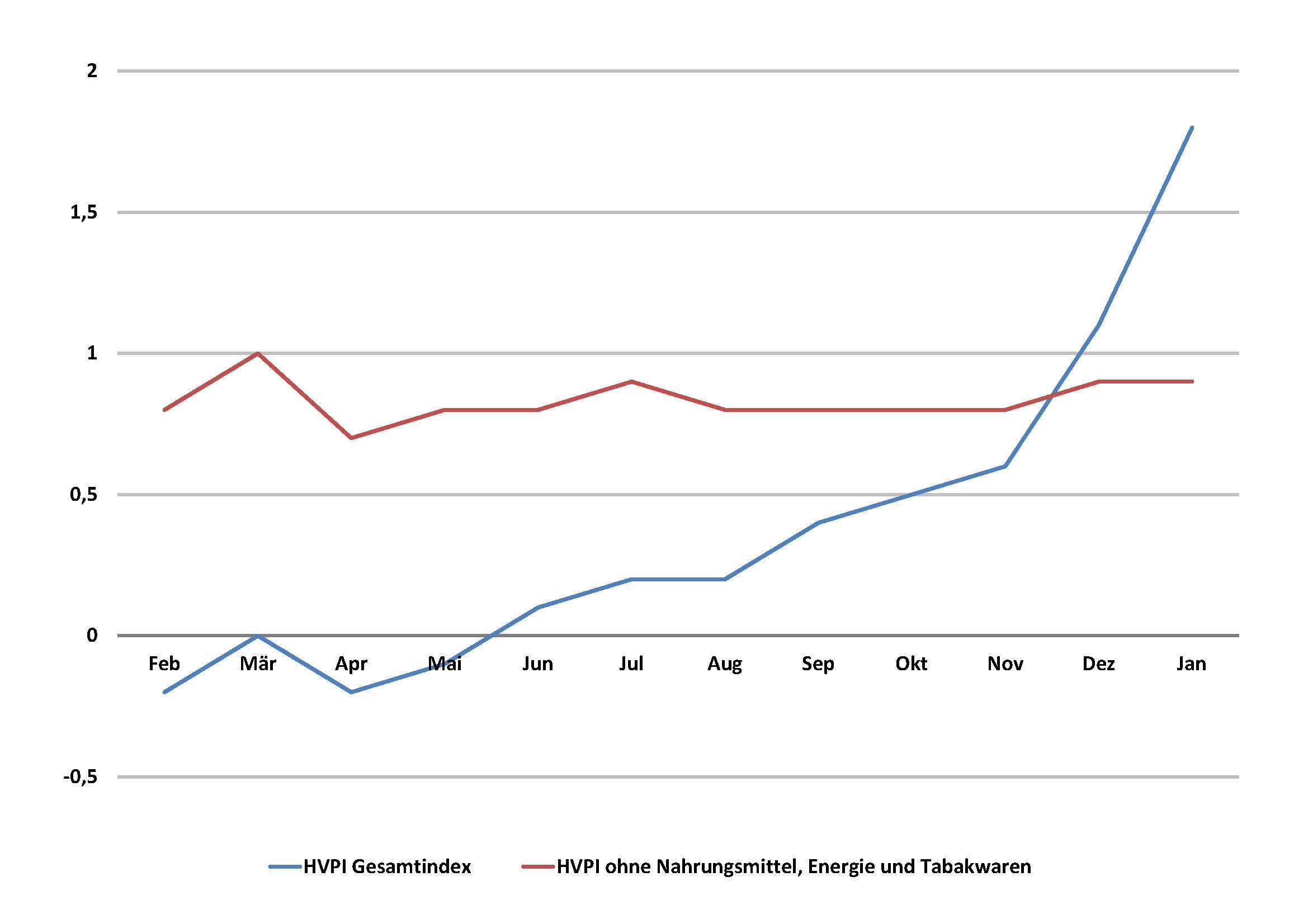

Eine große Rolle spielen die erhöhten Energiepreise. Doch die USA profitieren auch von einer Beschleunigung des realen Wachstums und einer erhöhten Investitionsnachfrage. Das ist ein Hinweis, dass zumindest hier auf Grundlage solider Wirtschaftsdaten ein dritter Zinsschritt um 25 Basispunkte vollzogen werden könnte. Mitte März trifft sich das FOMC Komitee unter der Regentschaft von Janet Yellen, um über weitere Schritte zu debattieren. In der Währungsunion sieht es dagegen anders aus. Die Europäische Zentralbank (EZB) fokussiert sich auf die Kerninflation, das heißt ohne schwankende Preise wie Lebensmittel oder Energie. Wie sich deutlich in Abbildung 1 ablesen lässt, stagniert diese um 0,9 Prozent und konnte noch nicht innerhalb der letzten zwölf Monate signifikante Sprünge nach oben machen. Somit ist sicher nicht mit einer vorzeitigen Beendigung des Anleiheprogrammes zu rechnen.

Abbildung 1: Harmonisierte Verbraucherpreise in der Eurozone

Quelle: Eurostat; eigene Darstellung

hier klicken um Graphik zu vergrößern

Für den Anleihenmarkt bedeutet Inflation generell einen steigenden Renditenverlauf und damit fallende Kurse. Die Entwicklung hiesiger Anleihen hängt stark von den Entscheidungen der EZB ab. Zumindest bis Ende 2017 wird die EZB durch Quantitve Easing (QE) die Renditen weiter drücken können. Die treibenden Inflationszahlen hatten jedoch bis heute kaum Auswirkungen auf den Verlauf vieler Anleihen. Besonders die Renditeentwicklung kurzfristiger Anleihen wird durch erwartete Käufe der EZB am vorderen Ende der Bondkurve gedrückt. Auch spielen politische Unsicherheiten wie die Wahlen in Frankreich oder in den Niederlanden eine diskutierte Rolle. Doch in den nächsten Wochen sollte der generelle Preisanstieg auch in den Inflationsdaten zu sehen sein und dann wird der Rentenmarkt reagieren, sollten nicht schwerwiegendere Faktoren zum Tragen kommen.

Beruht der Inflationsanstieg nicht nur auf den kurzfristig gestiegenen Energiepreisen wird auch die EZB reagieren und das Anleihekaufprogramm häppchenweise zurückschrauben. Doch vor 2018 wird dies höchstwahrscheinlich nicht passieren. Sollte die FED die Zinsen anheben, könnte das über einen teureren Dollar zu mehr Inflation in anderen Ländern führen, die viele Güter in Dollar importieren. Amerika wird demnach Taktgeber für diverse Länder sein. Durch die Dependenzen zwischen Europa und den USA wird auch die Währungsunion früher oder später die Zinsen anheben.

Von einer echten Zinswende gehen wir weder in den USA noch in Euroland aus. Echte Zinswenden liegen nur vor, wenn eine Volkswirtschaft beginnt heiß zu laufen.