Sonderausgabe des Neuwirth Finance Zins-Kommentars

Nach Einschätzung der Immobilienweisen dürften die Preise für Wohnimmobilien in Deutschland etwas langsamer zulegen, zumal der Aufschwung in sein achtes Jahr geht. Zwar sind frühere Boomphasen nach neun Jahren zu Ende gegangen, aber ein Boom stirbt nicht an Altersschwäche. Während damals Zinserhöhungen die Aufschwünge beendeten, bleiben heute die Zinsen noch lange niedrig. Auch die starke Konjunktur in Deutschland und die ordentlich steigenden Löhne sprechen für eine anhaltend hohe Nachfrage nach Immobilien.

Immobilienpreise steigen langsamer …

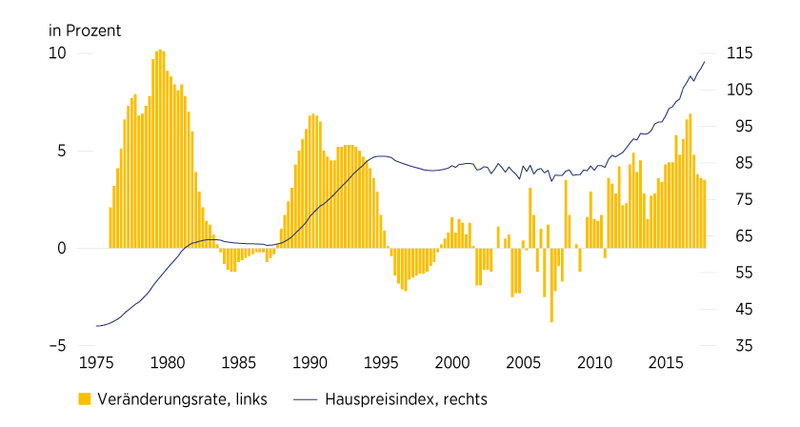

Der Preisanstieg bei Wohnimmobilien in Deutschland hat sich im vergangenen Jahr verlangsamt. Die Häuserpreise sind 2017 im gesamten Bundesgebiet um 4 Prozent gegenüber dem Vorjahr gestiegen, nachdem sie 2016 mit 6 Prozent zugelegt hatten (siehe Grafik 1). Der Preisauftrieb in den Großstädten hat ebenfalls ein wenig nachgelassen, auch wenn die Teuerungsraten dort immer noch zweistellig sind. Immobilien in Hamburg und München verteuerten sich zuletzt noch um 11 Prozent, nachdem sie ein Jahr zuvor um 13 Prozent bzw. 16 Prozent zugelegt hatten.

Grafik 1: Deutsche Immobilienpreise steigen langsamer

Hauspreisindex von BulwienGesa: 1975 bis 1999; Hauspreisindex des Statistischen Bundesamts: 2000 bis 3. Quartal 2017; Schätzung auf Basis des IMX: 4. Quartal 2017, Indexiert: 2015 = 100; Veränderungsraten gegenüber Vorjahr

… und einige reden vom Ende des Booms

Die Immobilienweisen prognostizieren in ihrem diesjährigen Gutachten das Ende des Immobilienbooms in deutschen Großstädten: »Die Zeiten der stürmischen Entwicklung der Wohnungsnachfrage sind in München, Berlin und Stuttgart zu Ende gegangen. In Hamburg, Frankfurt, Köln und Düsseldorf ist dies bislang nicht der Fall, aber eine Abschwächung ist auch hier gut möglich.« Die Zuwanderung habe sich insbesondere nach München, Berlin und Stuttgart beruhigt; gleichzeitig wachse das Wohnungsangebot kräftig. Die Immobiliensachverständigen rechnen in diesen Städten sogar mit einem Rückgang der Kaufpreise. Selbst bundesweit drängt sich ihnen »der Eindruck einer leichten Abschwächung des Kaufpreiszyklus auf, was angesichts des nunmehr seit acht Jahren andauernden Aufschwungs nicht erstaunen kann.«

Deutscher Immobilienboom stirbt nicht an Altersschwäche

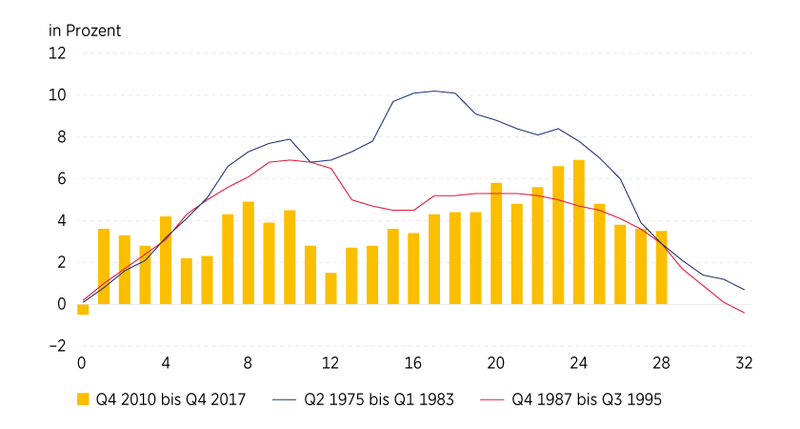

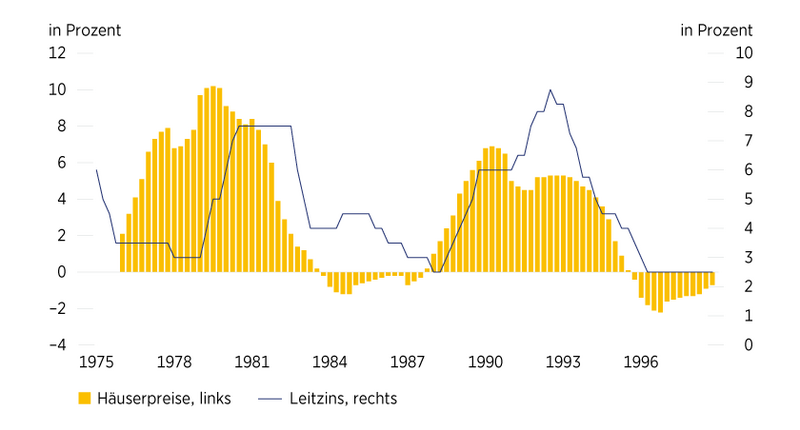

In der Tat geht der derzeitige Immobilienboom in sein achtes Jahr, und frühere Aufschwünge in den Siebziger- und Achtzigerjahren und Achtziger- und Neunzigerjahren sind nach neun Jahren zu Ende gegangen (siehe Grafik 2). Aber ein Aufschwung stirbt nicht an Altersschwäche. Vielmehr haben in früheren Zeiten – recht ordentliche – Zinserhöhungen die beiden Boomphasen beendet. So hat die Deutsche Bundesbank Ende der Siebzigerjahre den Leitzins binnen zwei Jahren von 3 Prozent auf 7,5 Prozent mehr als verdoppelt, um die heiß laufende Wirtschaft abzukühlen (siehe Grafik 3). Auch zu Beginn der Neunzigerjahre hat die Notenbank den Diskontsatz auf in der Spitze 8,75 Prozent erhöht, um dem Wiedervereinigungsboom Wind aus den Segeln zu nehmen. In der Folge endete jeweils auch der Boom am deutschen Häusermarkt. Doch anders als damals werden unserer Ansicht nach die Rahmenbedingungen für den deutschen Immobilienmarkt wenigstens noch zwei, drei weitere Jahre sehr günstig bleiben.

Grafik 2: Boom dauert nun schon acht Jahre

Häuserpreise, in Prozent gegenüber Vorjahr; x-Achse: Quartale ab Beginn der Aufschwungphase

Grafik 3: Zinsen sorgten für Ende des Booms

Häuserpreise, in Prozent gegenüber Vorjahr; Diskontsatz der Deutschen Bundesbank, in Prozent

Zinsen bleiben niedrig

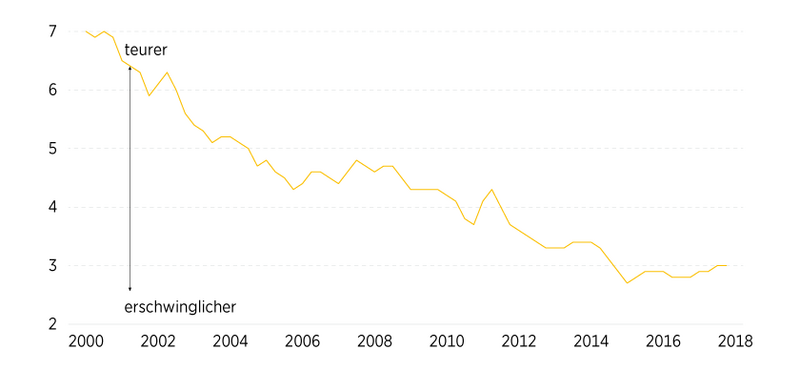

Insbesondere von rasch steigenden Zinsen kann nicht die Rede sein. Zwar dürfte die EZB das Anleihenkaufprogramm Ende 2018 beenden und im Spätsommer 2019 einen ersten Zinsschritt wagen. Aber sie wird die auslaufenden Anleihen reinvestieren, und die Zinserhöhung dürfte mit 10 Basispunkten recht mager ausfallen, zumal die ersten Zinsschritte wohl nur den Einlagensatz betreffen sollten. Insofern dürften sich die finanziellen Bedingungen nur sehr, sehr langsam straffen. Immobilien werden also weiterhin recht erschwinglich bleiben, zumal sich unser Erschwinglichkeitsindikator trotz des leichten Anstiegs seit Herbst 2016 auf historischen Tiefs bewegt (siehe Grafik 4).

Grafik 4: Immobilien bleiben erschwinglich

Erschwinglichkeitsindex: Höhe des Schuldendienstes im Verhältnis zum verfügbaren Einkommen pro Kopf, Eigenkapitalquote = 20 Prozent, Tilgungsrate = 2 Prozent, Effektivzinssätze für Wohnungsbaukredite an private Haushalte mit einer anfänglichen Zinsbindung über zehn Jahre

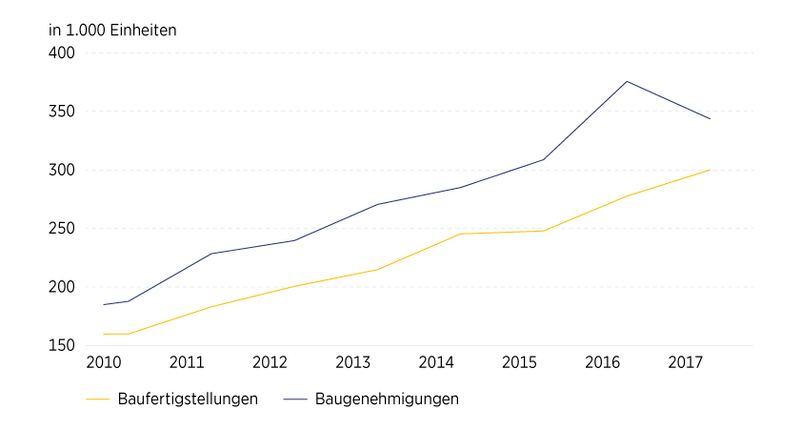

Und selbst wenn die EZB rasch aus der ultraexpansiven Geldpolitik aussteigen sollte, wäre dies eher ein Argument für den Immobilienmarkt. Denn Immobilienkäufer würden einen erwarteten zügigen Zinsanstieg antizipieren, was dem Immobilienmarkt zumindest auf kurze Sicht einen weiteren Impuls geben würde. Ein solches Phänomen war beispielsweise 2015/2016 zu beobachten, als Kaufinteressenten einer Verschärfung der Energieeinsparverordnung (EnEV) zuvorkamen. In der Folge stiegen die Bauanträge bzw. mit einer gewissen zeitlichen Verzögerung die Baugenehmigungen in diesen Jahren sprunghaft an (siehe Grafik 5).

Grafik 5: Baugenehmigungen stiegen 2015/2016 sprunghaft

Baufertigstellungen und Baugenehmigungen

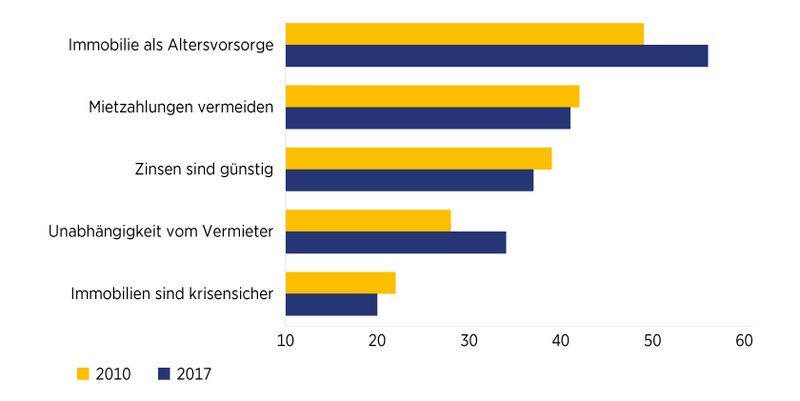

Immobilien als Altersvorsorge

Ohnehin sind die günstigen Zinsen nur ein Treiber des Immobilienmarkts unter mehreren und offenbar nicht der wichtigste. Als erste Antwort auf die von Immobilienscout24 und Interhyp an Kaufinteressenten gestellte Frage: »Warum planen Sie, ein Haus zu kaufen?« gaben diese an, damit für ihr Alter vorsorgen zu wollen (siehe Grafik 6). Und dieses Argument scheint an Bedeutung zu gewinnen. Während 2017 56 Prozent die Altersvorsorge als Grund für einen Immobilienkauf sahen, gaben diese Antwort 2010 nur 49 Prozent. Dies ist insbesondere dem demografischen Wandel geschuldet. Denn die geringere Zahl an Beitragszahlern wirkt sich negativ auf die zu erwartende Rente aus. Darüber hinaus vermindert natürlich auch der Zinsverfall seit der Finanzkrise das spätere Rentenvermögen. Für die heute Erwerbstätigen wird deshalb der Erwerb von Wohneigentum zur späteren Wohlstandssicherung ein stichhaltiges Argument bleiben. Daran werden auch die zwischen CDU/CSU und SPD vereinbarten Pläne bei der Rente nichts ändern, wie eine nochmalige Ausweitung der Rente für Mütter oder die Zusage, die gesetzliche Rente auf heutigem Niveau von 48 Prozent bis zum Jahr 2025 abzusichern.

Grafik 6: Immobilien als Altersvorsorge

Fünf Topantworten aus einer Umfrage unter 2.600 Kaufinteressenten zur Frage: »Warum planen Sie, eine Immobilie zu kaufen?«

Anziehende Löhne

Ein weiteres Schlüsselelement für eine anhaltend hohe Nachfrage nach Wohneigentum sind die zusehends stärker steigenden Einkommen. Die deutsche Wirtschaft erlebt eine Hochkonjunktur und produziert nach Schätzungen der OECD bereits seit Jahren über der Kapazitätsgrenze, fährt also Überlast. Im Zuge dessen ist die Beschäftigung in Deutschland mit fast 45 Millionen Menschen in Lohn und Brot auf ein Rekordniveau gestiegen, und der Arbeitsmarkt ist leer gefegt. Mittlerweile macht sich die Knappheit am Arbeitsmarkt bei den Einkommen bemerkbar. So haben sich die Tarifparteien in der Metall- und Elektroindustrie Anfang des Jahres und vor kurzem im öffentlichen Dienst auf spürbare Lohnerhöhungen geeinigt. Auch wenn diese nicht nach oben ausbrechen, rangieren sie doch am oberen Rand der Tarifabschlüsse der vergangenen 15 Jahre. Andere Branchen dürften diesen Schlüsselindustrien folgen, sodass die Tariflöhne in Deutschland 2018 und 2019 um knapp bzw. etwas über 3 Prozent zulegen dürften, was den Immobilienmarkt zusätzlich anschieben sollte.

Preisdynamik hängt vom Angebot ab

Die Preisdynamik wird maßgeblich auch davon abhängen, inwiefern die Bauindustrie die steigende Nachfrage bedienen kann. In den vergangenen Jahren ist es der Bauindustrie gelungen, den Output – gemessen an Baufertigstellungen – Jahr für Jahr zu steigern, auch wenn die Lücke zu den Baugenehmigungen in den vergangenen acht Jahren nicht geschlossen werden konnte (siehe Grafik 5). Während 2010 rund 150.000 Wohnungen fertig gestellt wurden, dürften Schätzungen zufolge 2017 etwa 300.000 Einheiten erreicht worden sein. Laut Prognosen der Spitzenverbände im Baugewerbe können in wenigen Jahren 350.000 Baufertigstellungen erreicht werden. Neue Produktionsmethoden wie eine Modulbauweise sollen ein effizienteres Bauen ermöglichen.

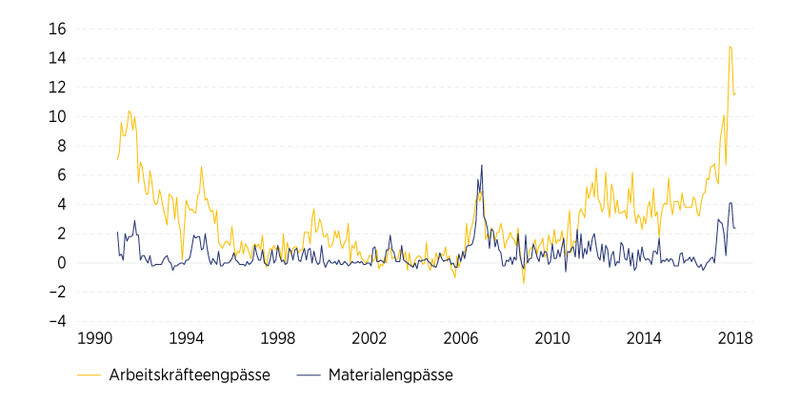

Wir sind insbesondere wegen der bereits angesprochenen Knappheiten am Arbeitsmarkt weniger optimistisch. Nach Umfragen des Ifo-Instituts unter Unternehmen im privaten Wohnungsbau hat sich der Fachkräftemangel eklatant verschärft (siehe Grafik 7). Ausgebildete Arbeitskräfte sind sogar noch knapper als zu Zeiten des Immobilienbooms Anfang der Neunzigerjahre. Die Fachkräfteengpassanalyse der Bundesagentur für Arbeit vom Dezember 2017 unterstreicht diesen Befund. Demnach herrscht ein bundesweiter Fachkräftemangel in verschiedensten Bauberufen wie Hoch- und Tiefbau, Ausbau, Trockenbau, Zimmerei und Glaserei. Besonders schlimm ist es in den Berufen Klempnerei, Sanitär-, Heizungs- und Klimatechnik, wo auf 100 offene Stellen im Mittel gerade einmal 62 Arbeitssuchende kommen, weshalb Unternehmen Stellen regelmäßig ein halbes Jahr nicht besetzen können. Diese doch gravierenden Knappheiten, zu denen mittlerweile auch vereinzelt Materialengpässe zählen, werden kurzfristig wohl nicht gelöst werden, sodass in den kommenden Jahren die Baufertigstellungen nicht wie seit 2010 um durchschnittlich 20.000 Einheiten pro Jahr zulegen werden. Deshalb dürften die Preise für Wohnimmobilien weiter dynamisch steigen.

Grafik 7: Baufirmen beklagen zunehmend Engpässe

Ifo-Umfrage unter Unternehmen im Wohnungsbau zu Engpässen bei Arbeitskräften und Material, Index

Risiken bleiben begrenzt

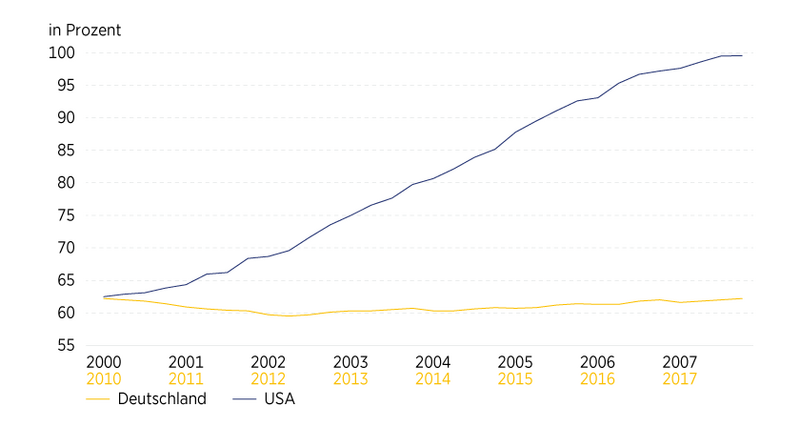

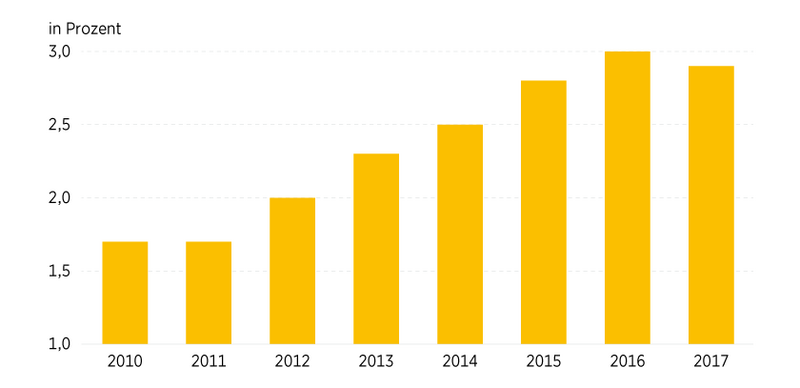

Vieles spricht also dafür, dass sich der Boom am Immobilienmarkt in den kommenden Jahren fortsetzen wird. Allerdings sind die Risiken für den deutschen Häusermarkt begrenzt. Der Anstieg der Hypothekenkredite von zurzeit 4 Prozent gegenüber dem Vorjahr ist nicht vergleichbar mit den Entwicklungen in Ländern, denen das Platzen der Immobilienblase zum Verhängnis wurde. Während etwa die Kredite in Relation zum verfügbaren Einkommen in den USA zwischen 2000 und 2007 von 60 Prozent auf 100 Prozent gestiegen waren, hat diese Relation in Deutschland in den vergangenen Jahren gerade einmal von 60 Prozent auf 62 Prozent leicht zugenommen (siehe Grafik 8). Außerdem sind die Kredite hierzulande grundsätzlich solide finanziert. Über 97 Prozent der Darlehenssumme weisen eine Zinsbindung von mindestens fünf Jahren auf, sodass in jedem Fall in der kurzen Frist kaum Zinsänderungsrisiken bestehen. Darüber hinaus liegt der Eigenkapitalanteil bei der Immobilienfinanzierung – wie schon 2010, bevor der Wohnungsmarkt zum Boom angehoben hat – bei etwas mehr als 20 Prozent. Gleichzeitig hat die Tilgungsrate sogar zugenommen. Während diese 2010 bei 1,7 Prozent lag, tragen Kreditnehmer ihre Schulden mit einer Anfangsrate von 3 Prozent ab (siehe Grafik 9). Es ist also keineswegs so, dass Darlehensnehmer billig Geld aufnehmen und die Tilgung fahrlässig auf die lange Bank schieben. Ihnen ist durchaus bewusst, dass die Zinsen irgendwann wieder steigen werden und es deshalb sinnvoll ist, die Kreditsumme bis dahin verringert zu haben.

Grafik 8: Deutschland – kaum gestiegene Verschuldung

Hypothekenkredite der privaten Haushalte, in Prozent des verfügbaren Einkommens

Grafik 9: Deutsche tilgen fleißig

Zu Beginn der Finanzierung vereinbarte Tilgung, in Prozent des Darlehensbetrags, pro Jahr

ANLAGEIDEE: INVESTIEREN MIT ETFS UND ZERTIFIKATEN

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung von Immobilienaktien. Egal ob mit einem ETF auf den europäischen Index STOXX 600 Europe Real Estate oder mit Anlage- oder Hebelprodukten auf deutsche Immobilienaktien, bei der Commerzbank werden Sie fündig. Ein Überblick über das gesamte Produktspektrum an Zertifikaten steht Ihnen im Internet unter www.comstage.de bzw. www.zertifikate.commerzbank.de zur Verfügung.

COMSTAGE ETF

| WKN | Index | Ertragsverwendung | Pauschalgebühr p.a. |

|---|---|---|---|

| ETF 074 | STOXX Europe 600 Real Estate Price | Ausschüttend | 0,25 % |

DISCOUNT-ZERTIFIKATE

CAPPED BONUS-ZERTIFIKATE

BEST TURBO-OPTIONSSCHEINE

Stand: 20. April 2018; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.de zur Verfügung.